Hướng dẫn cách xuất hóa đơn VAT khi đi Grab? Thời điểm nào được xuất hóa đơn VAT khi đi Grab hiện nay?

Hướng dẫn cách xuất hóa đơn VAT khi đi Grab?

Theo Điều 14 Luật Thuế giá trị gia tăng 2008 quy định về thuế giá trị gia tăng:

Hóa đơn, chứng từ

1. Việc mua bán hàng hóa, dịch vụ phải có hóa đơn, chứng từ theo quy định của pháp luật và các quy định sau đây:

a) Cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ thuế sử dụng hóa đơn giá trị gia tăng; hóa đơn phải được ghi đầy đủ, đúng nội dung quy định, bao gồm cả khoản phụ thu, phí thu thêm (nếu có). Trường hợp bán hàng hóa, dịch vụ chịu thuế giá trị gia tăng mà trên hóa đơn giá trị gia tăng không ghi khoản thuế giá trị gia tăng thì thuế giá trị gia tăng đầu ra được xác định bằng giá thanh toán ghi trên hóa đơn nhân với thuế suất thuế giá trị gia tăng, trừ trường hợp quy định tại khoản 2 Điều này;

b) Cơ sở kinh doanh nộp thuế theo phương pháp tính trực tiếp trên giá trị gia tăng sử dụng hóa đơn bán hàng.

...

Như vậy, hướng dẫn cách xuất hóa đơn VAT khi đi Grab được thực hiện các bước sau đây:

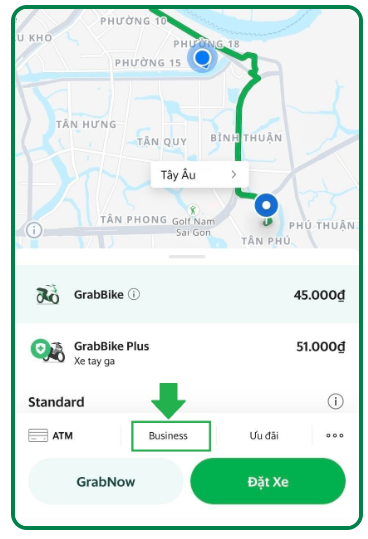

Bước 1: Gắn nhãn Hồ sơ Doanh nghiệp (Business) cho chuyến xe hoặc đơn hàng

Bước 2: Cung cấp thông tin xuất hóa đơn tài chính (VAT)

Lưu ý:

- Bạn chỉ cần cung cấp thông tin một lần duy nhất.

- Kể từ ngày bạn cung cấp thông tin xuất hóa đơn thành công, hệ thống sẽ tự động xuất hóa đơn cho những chuyến xe tiếp theo có gắn nhãn Hồ sơ Doanh nghiệp (Business). Đối với các chuyến xe hoặc đơn hàng phát sinh trước ngày đăng ký thông tin thành công, chúng tôi rất tiếc chưa thể hỗ trợ xuất hóa đơn.

- Hóa đơn xuất theo ngày sẽ được gửi vào địa chỉ hộp thư đăng ký từ 02 - 05 ngày làm việc kể từ khi phát sinh chuyến xe có dán nhãn Hồ sơ doanh nghiệp. Grab sẽ thông báo đến bạn qua email đã đăng ký nếu có sự thay đổi về thời gian nhận hóa đơn cho dịch vụ Grab.

- Grab chưa thể hỗ trợ xuất hóa đơn tài chính cho dịch vụ GrabTaxi, JustGrab (loại GrabTaxi) và GrabGifts.

- Giá trị các chuyến xe hoặc đơn hàng thể hiện trong hóa đơn là số tiền sau cùng của chuyến xe trừ số tiền khuyến mãi (nếu có) và không bao gồm phụ phí (nếu có).

Hướng dẫn cách xuất hóa đơn VAT khi đi Grab? (Hình từ Internet)

Thời điểm nào được xuất hóa đơn VAT khi đi Grab?

Theo Điều 9 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn như sau:

Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

....

Như vậy, thời điểm xuất hóa đơn khi đi Grab là khi hoàn thành chuyến xe không phân biệt đã thu được tiền hay chưa thu được tiền.

Nếu tài xế có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền.

Hóa đơn VAT được tổ chức khai thuế theo phương pháp khấu trừ trong các hoạt động nào?

Theo Điều 8 Nghị định 123/2020/NĐ-CP quy định về loại hóa đơn như sau:

Loại hóa đơn

Hóa đơn quy định tại Nghị định này gồm các loại sau:

1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

...

Như vậy, hóa đơn VAT được tổ chức khai thuế theo phương pháp khấu trừ trong các hoạt động sau:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Công ty hay tài xế Grab là người nộp thuế VAT?

Theo Điều 3 Thông tư 219/2023/TT-BTC quy định về ngươi nộp thuế như sau:

Người nộp thuế

Người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa, mua dịch vụ từ nước ngoài chịu thuế GTGT (sau đây gọi là người nhập khẩu) bao gồm:

1. Các tổ chức kinh doanh được thành lập và đăng ký kinh doanh theo Luật Doanh nghiệp, Luật Doanh nghiệp Nhà nước (nay là Luật Doanh nghiệp), Luật Hợp tác xã và pháp luật kinh doanh chuyên ngành khác;

2. Các tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, đơn vị vũ trang nhân dân, tổ chức sự nghiệp và các tổ chức khác;

3. Các doanh nghiệp có vốn đầu tư nước ngoài và bên nước ngoài tham gia hợp tác kinh doanh theo Luật đầu tư nước ngoài tại Việt Nam (nay là Luật đầu tư); các tổ chức, cá nhân nước ngoài hoạt động kinh doanh ở Việt Nam nhưng không thành lập pháp nhân tại Việt Nam;

...

Như vậy, doanh nghiệp kinh doanh dịch vụ là người nộp thuế nên công ty vận tải sẽ là người nộp thuế VAT.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu quyết định phê duyệt nhiệm vụ và dự toán kinh phí NSNN để mua sắm tài sản trang thiết bị mới nhất?

- Danh sách kết quả kiểm tra tập sự hành nghề luật sư đợt 2 năm 2024 chính thức? Xem toàn bộ danh sách ở đâu?

- Loại gỗ nào thuộc danh mục hàng hóa cấm xuất khẩu? Ai có thẩm quyền cho phép xuất khẩu loại gỗ này?

- Thưởng cuối năm là gì? Công ty phải thưởng cuối năm cho nhân viên? Tiền thưởng cuối năm có đóng thuế TNCN?

- Báo cáo kế hoạch đầu tư công trên Hệ thống thông tin và cơ sở dữ liệu quốc gia về đầu tư công là gì? Thời hạn gửi báo cáo trung hạn vốn NSNN?