Quyết định 1524/QĐ-BTC 2025 điều chỉnh dự toán chi ngân sách nhà nước năm 2025 như thế nào?

Quyết định 1524/QĐ-BTC 2025 điều chỉnh dự toán chi ngân sách nhà nước năm 2025 như thế nào?

Ngày 28/4/2025, Bộ trưởng Bộ Tài chính đã ban hành Quyết định 1524/QĐ-BTC năm 2025 về việc điều chỉnh dự toán chi ngân sách nhà nước năm 2025.

>>> Tải Về Quyết định 1524/QĐ-BTC năm 2025 điều chỉnh dự toán chi ngân sách nhà nước năm 2025

Theo đó, tại Quyết định 1524/QĐ-BTC năm 2025 quy định điều chỉnh dự toán chi ngân sách nhà nước năm 2025 đối với các đơn vị dự toán thuộc Bộ Tài chính như sau:

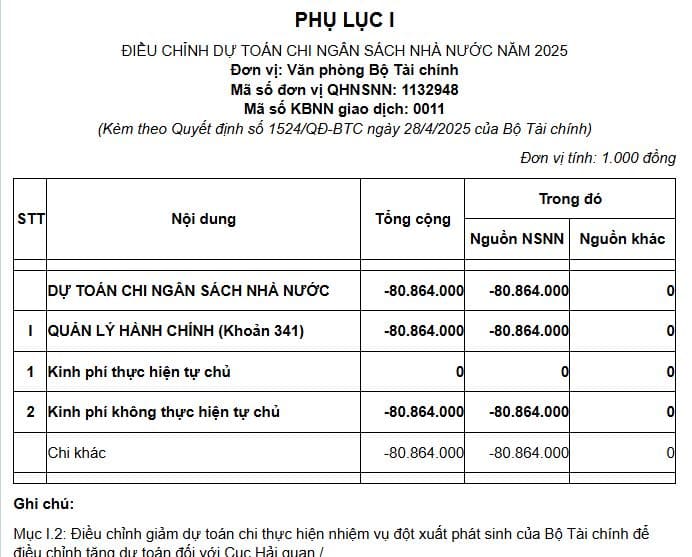

(1) Đơn vị Văn phòng Bộ Tài chính

Điều chỉnh dự toán chi ngân sách nhà nước năm 2025 đối với đơn vị Văn phòng Bộ Tài chính như sau:

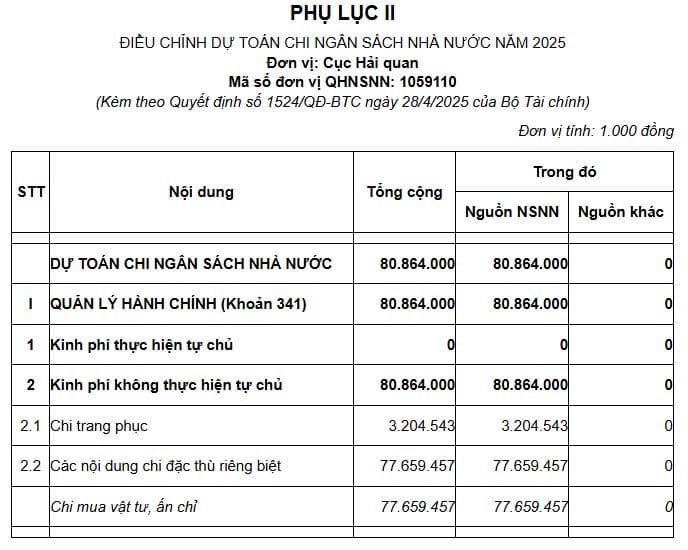

(2) Đơn vị Cục Hải quan

Điều chỉnh dự toán chi ngân sách nhà nước năm 2025 đối với đơn vị Cục Hải quan như sau:

Căn cứ dự toán chi ngân sách nhà nước năm 2025 được giao, Thủ trưởng các đơn vị dự toán thuộc Bộ Tài chính thực hiện theo đúng quy định của Luật Ngân sách nhà nước 2015 và các văn bản hướng dẫn hiện hành của Nhà nước, của Bộ Tài chính, đảm bảo công khai, minh bạch và không để xảy ra thất thoát, lãng phí, tiêu cực.

*Trên đây là "Quyết định 1524 QĐ BTC 2025 điều chỉnh dự toán chi ngân sách nhà nước năm 2025 như thế nào?"

Quyết định 1524/QĐ-BTC 2025 điều chỉnh dự toán chi ngân sách nhà nước năm 2025 như thế nào? (Hình từ Internet)

Chi ngân sách nhà nước được quy định như thế nào?

Căn cứ tại Điều 3 Nghị định 163/2016/NĐ-CP quy định chi ngân sách nhà nước như sau:

(1) Chi đầu tư phát triển gồm:

- Chi đầu tư xây dựng cơ bản cho các dự án theo các lĩnh vực được quy định tại khoản 3 Điều 3 Nghị định 163/2016/NĐ-CP;

- Đầu tư và hỗ trợ vốn cho các doanh nghiệp cung cấp sản phẩm, dịch vụ công ích do Nhà nước đặt hàng; các tổ chức kinh tế; các tổ chức tài chính của trung ương và địa phương; đầu tư vốn nhà nước vào doanh nghiệp theo quy định của pháp luật;

- Các khoản chi đầu tư phát triển khác theo quy định của pháp luật.

(2) Chi dự trữ quốc gia.

(3) Chi thường xuyên cho các lĩnh vực:

- Quốc phòng;

- An ninh và trật tự, an toàn xã hội;

- Sự nghiệp giáo dục - đào tạo và dạy nghề;

- Sự nghiệp khoa học và công nghệ;

- Sự nghiệp y tế, dân số và gia đình;

- Sự nghiệp văn hóa thông tin;

- Sự nghiệp phát thanh, truyền hình, thông tấn;

- Sự nghiệp thể dục thể thao;

- Sự nghiệp bảo vệ môi trường;

- Các hoạt động kinh tế;

- Hoạt động của các cơ quan nhà nước, cơ quan Đảng cộng sản Việt Nam và các tổ chức chính trị - xã hội bao gồm: Ủy ban Mặt trận tổ quốc Việt Nam, Liên đoàn lao động Việt Nam, Đoàn thanh niên cộng sản Hồ Chí Minh, Hội Cựu chiến binh Việt Nam, Hội Liên hiệp phụ nữ Việt Nam, Hội Nông dân Việt Nam; hỗ trợ hoạt động cho các tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp theo quy định của pháp luật;

- Chi bảo đảm xã hội, bao gồm cả chi hỗ trợ thực hiện các chính sách xã hội theo quy định của pháp luật;

- Các khoản chi thường xuyên khác theo quy định của pháp luật.

(4) Chi trả lãi, phí và chi phí phát sinh khác từ các khoản tiền do Chính phủ, chính quyền địa phương cấp tỉnh vay.

(5) Chi viện trợ của ngân sách trung ương cho các Chính phủ, tổ chức ngoài nước.

(6) Chi cho vay theo quy định của pháp luật.

(7) Chi bổ sung quỹ dự trữ tài chính.

(8) Chi chuyển nguồn từ ngân sách năm trước sang ngân sách năm sau.

(9) Chi bổ sung cân đối ngân sách, bổ sung có mục tiêu từ ngân sách cấp trên cho ngân sách cấp dưới.

Quy định về công khai ngân sách nhà nước như thế nào?

Căn cứ tại Điều 15 Luật Ngân sách nhà nước 2015 quy định về công khai ngân sách nhà nước như sau:

- Dự toán ngân sách nhà nước trình Quốc hội, Hội đồng nhân dân; dự toán ngân sách nhà nước đã được cấp có thẩm quyền quyết định; báo cáo tình hình thực hiện ngân sách nhà nước; quyết toán ngân sách nhà nước được Quốc hội, Hội đồng nhân dân phê chuẩn; dự toán, tình hình thực hiện, quyết toán ngân sách của các đơn vị dự toán ngân sách, các tổ chức được ngân sách nhà nước hỗ trợ và các chương trình, dự án đầu tư xây dựng cơ bản sử dụng vốn ngân sách nhà nước được công khai theo quy định sau đây:

+ Nội dung công khai bao gồm: số liệu và báo cáo thuyết minh dự toán ngân sách nhà nước trình Quốc hội, Hội đồng nhân dân, dự toán đã được cấp có thẩm quyền quyết định, tình hình thực hiện ngân sách nhà nước và quyết toán ngân sách nhà nước; kết quả thực hiện các kiến nghị của Kiểm toán nhà nước; trừ số liệu chi tiết, báo cáo thuyết minh thuộc lĩnh vực quốc phòng, an ninh, dự trữ quốc gia;

+ Việc công khai ngân sách nhà nước được thực hiện bằng một hoặc một số hình thức: công bố tại kỳ họp, niêm yết tại trụ sở làm việc của cơ quan, tổ chức, đơn vị; phát hành ấn phẩm; thông báo bằng văn bản đến các cơ quan, tổ chức, đơn vị, cá nhân có liên quan; đưa lên trang thông tin điện tử; thông báo trên các phương tiện thông tin đại chúng;

+ Báo cáo dự toán ngân sách nhà nước phải được công khai chậm nhất là 05 ngày làm việc kể từ ngày Chính phủ gửi đại biểu Quốc hội, Ủy ban nhân dân gửi đại biểu Hội đồng nhân dân.

Báo cáo dự toán ngân sách nhà nước đã được cấp có thẩm quyền quyết định, báo cáo quyết toán ngân sách nhà nước đã được cấp có thẩm quyền phê chuẩn, kết quả kiểm toán ngân sách nhà nước, kết quả thực hiện các kiến nghị của Kiểm toán nhà nước phải được công khai chậm nhất là 30 ngày kể từ ngày văn bản được ban hành.

Báo cáo tình hình thực hiện ngân sách nhà nước hằng quý, 06 tháng phải được công khai chậm nhất là 15 ngày kể từ ngày kết thúc quý và 06 tháng.

Báo cáo tình hình thực hiện ngân sách nhà nước hằng năm được công khai khi Chính phủ trình Quốc hội vào kỳ họp giữa năm sau.

- Công khai thủ tục ngân sách nhà nước:

+ Đối tượng phải thực hiện công khai gồm các cơ quan thu, cơ quan tài chính và Kho bạc Nhà nước;

+ Nội dung công khai bao gồm: các quy định về quy trình, thủ tục kê khai, thu, nộp, miễn giảm, gia hạn, hoàn lại các khoản thu; tạm ứng, cấp phát, thanh toán ngân sách nhà nước;

+ Việc công khai được thực hiện bằng các hình thức niêm yết tại nơi giao dịch và công bố trên trang thông tin điện tử của cơ quan.

- Nội dung công khai phải bảo đảm đầy đủ theo các chỉ tiêu, biểu mẫu do Bộ Tài chính quy định.

- Các đối tượng có trách nhiệm phải thực hiện công khai theo quy định tại khoản 1 và khoản 2 Điều 15 Luật Ngân sách nhà nước 2015, nếu không thực hiện công khai đầy đủ, đúng hạn thì sẽ bị xử lý theo quy định của pháp luật.

(5) Chính phủ quy định chi tiết về công khai ngân sách nhà nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kiểm toán viên hành nghề không được ký báo cáo kiểm toán cho một đơn vị được kiểm toán quá 5 năm liên tục đúng không?

- Thời gian kết thúc chiêm bái xá lợi Đức Phật vào ngày mấy? Ngày mấy cung tiễn xá lợi Phật trở về Ấn Độ?

- Mẫu biên bản họp khởi công công trình xây dựng mới nhất? Điều kiện khởi công xây dựng công trình?

- Đào Pi là gì? Các cách tăng nhanh tốc độ Đào Pi là gì? Dùng đồng Pi làm tiền tệ thanh toán bị phạt bao nhiêu tiền?

- Hội đồng ra đề thi tuyển sinh vào lớp 10 trường công lập gồm những ai? Có mấy phương thức tuyển sinh vào lớp 10 theo quy định?