Người nộp thuế đã chết có được cơ quan thuế khoanh nợ hay không? Hồ sơ xử lý nợ đối với người nộp thuế là người đã chết được quy định như thế nào?

- Người nộp thuế đã chết có được cơ quan thuế khoanh nợ và xóa nợ tiền chậm nộp hay không?

- Hồ sơ xử lý nợ đối với người nộp thuế là người đã chết được quy định như thế nào?

- Hồ sơ xử lý nợ đối với người nộp thuế được pháp luật coi là đã chết được quy định như thế nào?

- Mẫu văn bản đề nghị xóa nợ của cơ quan quản lý thuế nơi người nộp thuế nợ tiền thuế được quy định như thế nào?

Người nộp thuế đã chết có được cơ quan thuế khoanh nợ và xóa nợ tiền chậm nộp hay không?

Căn cứ khoản 1 Điều 83 Luật Quản lý thuế 2019 có quy định các trường hợp được khoanh tiền thuế nợ như sau:

Các trường hợp được khoanh tiền thuế nợ

1. Người nộp thuế là người đã chết, người bị Tòa án tuyên bố là đã chết, mất tích hoặc mất năng lực hành vi dân sự.

Thời gian khoanh nợ được tính từ ngày được cấp giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc quyết định của Tòa án tuyên bố là đã chết, mất tích, mất năng lực hành vi dân sự.

Đồng thời căn cứ Điều 85 Luật Quản lý thuế 2019 có quy định các trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt như sau:

Trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt

...

2. Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự mà không có tài sản, bao gồm cả tài sản được thừa kế để nộp tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

Theo đó, trường hợp người nộp thuế là người đã chết hoặc người bị Tòa án tuyên bố là đã chết thuộc trường hợp được cơ quan có thẩm quyền quyết định cho khoanh tiền thuế nợ và xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

Người nộp thuế đã chết có được cơ quan thuế khoanh nợ hay không? Hồ sơ xử lý nợ đối với người nộp thuế là người đã chết được quy định như thế nào? (Hình từ Internet)

Hồ sơ xử lý nợ đối với người nộp thuế là người đã chết được quy định như thế nào?

Căn cứ quy định tại Điều 4 Thông tư 69/2020/TT-BTC quy định hồ sơ xử lý nợ phát sinh trước ngày 01 tháng 7 năm 2020 đối với người nộp thuế đã chết như sau:

- Về hồ sơ khoanh nợ tiền thuế, bao gồm:

+ Giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc văn bản xác nhận về việc người nộp thuế đã chết của Ủy ban nhân dân xã, phường, thị trấn nơi người nộp thuế chết (bản chính hoặc bản sao có chứng thực);

+ Thông báo tiền thuế nợ, tiền phạt và tiền chậm nộp hoặc văn bản xác nhận số tiền thuế, tiền phạt và tiền chậm nộp người nộp thuế đang nợ đến thời điểm ngày 30 tháng 6 năm 2020 của cơ quan quản lý thuế.

- Về hồ sơ xóa nợ tiền phạt chậm nộp, tiền chậm nộp

+ Văn bản đề nghị xóa nợ của cơ quan quản lý thuế nơi người nộp thuế nợ tiền thuế.

+ Giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc văn bản xác nhận về việc người nộp thuế đã chết của Ủy ban nhân dân xã, phường, thị trấn nơi người nộp thuế chết (bản chính hoặc bản sao có chứng thực);

+ Thông báo tiền thuế nợ, tiền phạt và tiền chậm nộp hoặc văn bản xác nhận số tiền thuế, tiền phạt và tiền chậm nộp người nộp thuế đang nợ đến thời điểm ngày 30 tháng 6 năm 2020 của cơ quan quản lý thuế.

+ Văn bản công khai danh sách người nộp thuế được đề nghị xóa nợ.

Hồ sơ xử lý nợ đối với người nộp thuế được pháp luật coi là đã chết được quy định như thế nào?

Căn cứ quy định tại Điều 5 Thông tư 69/2020/TT-BTC quy định hồ sơ xử lý nợ phát sinh trước ngày 01 tháng 7 năm 2020 đối với người người nộp thuế được pháp luật coi là đã chết như sau:

- Về hồ sơ khoanh nợ tiền thuế bao gồm:

+ Quyết định có hiệu lực của tòa án tuyên bố một người là đã chết hoặc bản án của Tòa án trong đó có nội dung xác định người nộp thuế là đã chết (bản chính hoặc bản sao có chứng thực);

+ Thông báo tiền thuế nợ, tiền phạt và tiền chậm nộp hoặc văn bản xác nhận số tiền thuế, tiền phạt và tiền chậm nộp người nộp thuế đang nợ đến thời điểm ngày 30 tháng 6 năm 2020 của cơ quan quản lý thuế.

- Về hồ sơ xóa nợ tiền phạt chậm nộp, tiền chậm nộp, bao gồm:

+ Văn bản đề nghị xóa nợ của cơ quan quản lý thuế nơi người nộp thuế nợ tiền thuế;

+ Quyết định có hiệu lực của tòa án tuyên bố một người là đã chết hoặc bản án của Tòa án trong đó có nội dung xác định người nộp thuế là đã chết (bản chính hoặc bản sao có chứng thực);

+ Thông báo tiền thuế nợ, tiền phạt và tiền chậm nộp hoặc văn bản xác nhận số tiền thuế, tiền phạt và tiền chậm nộp người nộp thuế đang nợ đến thời điểm ngày 30 tháng 6 năm 2020 của cơ quan quản lý thuế.

+ Văn bản công khai danh sách người nộp thuế được đề nghị xóa nợ.

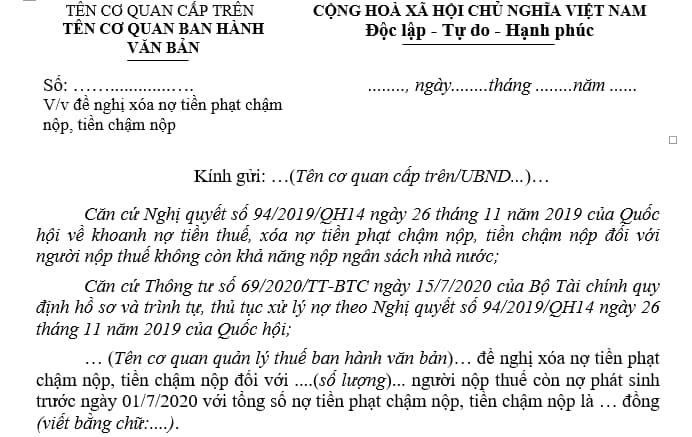

Mẫu văn bản đề nghị xóa nợ của cơ quan quản lý thuế nơi người nộp thuế nợ tiền thuế được quy định như thế nào?

Hiện nay mẫu văn bản đề nghị xóa nợ theo mẫu số 01/VBĐN ban hành kèm theo Thông tư 69/2020/TT-BTC như sau:

Xem toàn bộ Mẫu văn bản đề nghị xóa nợ của cơ quan quản lý thuế nơi người nộp thuế nợ tiền thuế: Tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu biên bản tạm bàn giao tài sản kết cấu hạ tầng hàng hải năm 2025? Tải về mẫu biên bản ở đâu?

- BIDV tuyển dụng đợt 2 năm 2025 tại các Chi nhánh trên toàn quốc đối với các vị trí như thế nào?

- Cá bò hòm là gì? Giá cá bò hòm bao nhiêu? Cá bò hòm bao nhiêu tiền 1kg? Cá bò hòm là cá gì? Hành vi bị cấm về an toàn thực phẩm?

- Gợi ý quà tặng con trai tặng cho mẹ vào Ngày của mẹ? Nghĩa vụ và quyền giáo dục của cha mẹ đối với con?

- Lòng xe điếu có phải dồi trường không? Tại sao lợn có lòng xe điếu? Quyền và nghĩa vụ của tổ chức, cá nhân kinh doanh thực phẩm?