Mẫu quản lý tăng giảm tài sản cố định mới nhất? File excel mẫu quản lý tăng giảm tài sản cố định ở đâu?

Mẫu quản lý tăng giảm tài sản cố định mới nhất? File excel mẫu quản lý tăng giảm tài sản cố định ở đâu?

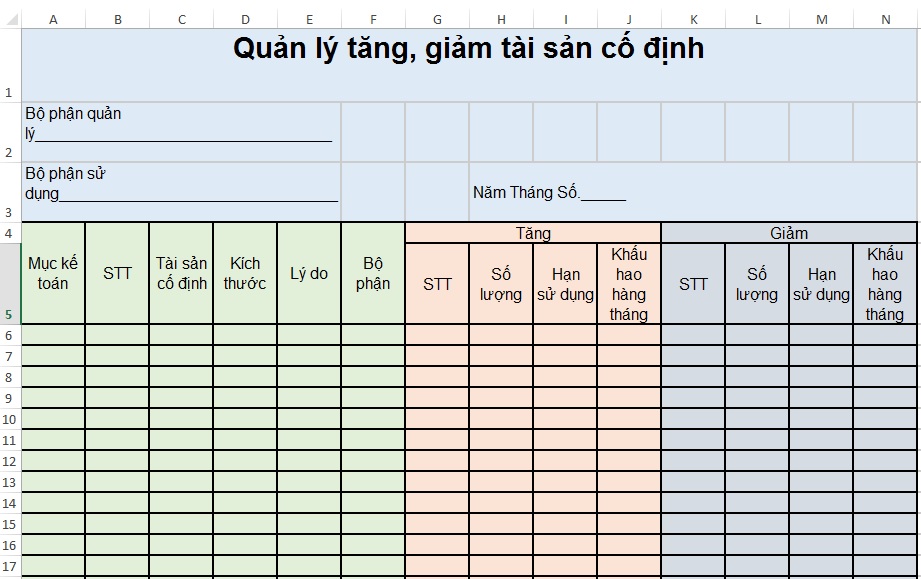

Trong quá trình quản lý tài sản cố định, việc theo dõi sự thay đổi về số lượng và giá trị là rất quan trọng. Mẫu quản lý tăng giảm tài sản cố định giúp doanh nghiệp dễ dàng ghi nhận các giao dịch mua mới, thanh lý, hay điều chuyển tài sản.

DƯỚI ĐÂY LÀ FILE EXCEL MẪU QUẢN LÝ TĂNG GIẢM TÀI SẢN CỐ ĐỊNH:

>> File excel mẫu quản lý tăng giảm tài sản cố định: TẢI VỀ |

*Lưu ý: File excel mẫu quản lý tăng giảm tài sản cố định chỉ mang tính chất tham khảo!

Với mẫu quản lý tăng giảm tài sản cố định, các phòng ban tài chính có thể theo dõi chi tiết từng tài sản, từ ngày bắt đầu sử dụng đến các chi phí liên quan trong quá trình khấu hao.

Bên cạnh đó, mẫu quản lý tăng giảm tài sản cố định còn giúp doanh nghiệp cập nhật và phân tích xu hướng sử dụng tài sản, hỗ trợ trong việc ra quyết định đầu tư hoặc thay thế. Sử dụng mẫu quản lý tăng giảm tài sản cố định một cách hiệu quả không chỉ giúp doanh nghiệp quản lý tốt tài sản mà còn tối ưu hóa chi phí và đảm bảo tính minh bạch trong báo cáo tài chính.

Mẫu quản lý tăng giảm tài sản cố định mới nhất? File excel mẫu quản lý tăng giảm tài sản cố định ở đâu? (Hình ảnh Internet)

Xác định tài sản cố định như thế nào?

Căn cứ khoản 1 Điều 3 Thông tư 23/2023/TT-BTC quy định về xác định tài sản cố định như sau:

- Tài sản sử dụng độc lập được xác định là một tài sản.

- Một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định, mà nếu thiếu bất kỳ một bộ phận nào trong đó thì cả hệ thống không thể hoạt động được thì hệ thống đó được xác định là một tài sản.

- Một hệ thống gồm nhiều bộ phận tài sản riêng lẻ, liên kết với nhau, trong đó mỗi bộ phận cấu thành có thời gian sử dụng khác nhau và có chức năng hoạt động độc lập, đồng thời đòi hỏi phải quản lý riêng từng bộ phận tài sản thì mỗi bộ phận tài sản riêng lẻ đó được xác định là một tài sản.

- Súc vật làm việc và/hoặc cho sản phẩm thì từng con súc vật được xác định là một tài sản.

- Vườn cây lâu năm thuộc khuôn viên đất độc lập hoặc từng cây lâu năm riêng lẻ được xác định là một tài sản.

- Quyền sử dụng đất đối với từng thửa đất hoặc phần diện tích được giao cho cơ quan, tổ chức, đơn vị trong từng thửa đất được xác định là một tài sản.

- Quyền sở hữu trí tuệ được đăng ký, xác lập theo từng Giấy chứng nhận đăng ký quyền tác giả, Giấy chứng nhận đăng ký quyền liên quan đến quyền tác giả, văn bằng bảo hộ các đối tượng sở hữu công nghiệp, Bằng bảo hộ giống cây trồng được xác định là một tài sản.

- Mỗi phần mềm ứng dụng được xác định là một tài sản.

- Thương hiệu của từng đơn vị sự nghiệp công lập được xác định là một tài sản.

Phân loại tài sản cố định như thế nào?

Căn cứ Điều 4 Thông tư 23/2023/TT-BTC quy định về phân loại tài sản cố định như sau:

(1) Phân loại theo tính chất, đặc điểm tài sản:

- Tài sản cố định hữu hình là những tài sản có hình thái vật chất, có kết cấu độc lập hoặc là một hệ thống gồm nhiều bộ phận riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định; gồm:

+ Loại 1: Nhà, công trình xây dựng; gồm: Nhà làm việc; nhà kho; nhà hội trường; nhà câu lạc bộ; nhà văn hóa; nhà tập luyện và thi đấu thể thao; nhà bảo tồn, bảo tàng; nhà trẻ; nhà mẫu giáo; nhà xưởng; phòng học; nhà giảng đường; nhà ký túc xá; phòng khám, chữa bệnh; nhà an dưỡng; nhà khách; nhà ở công vụ và nhà, công trình xây dựng khác.

+ Loại 2: Vật kiến trúc; gồm: Kho chứa, bể chứa, bãi đỗ, sân phơi, sân chơi, sân thể thao, bể bơi, giếng khoan, giếng đào, tường rào và vật kiến trúc khác.

+ Loại 3: Xe ô tô; gồm: Xe ô tô phục vụ công tác các chức danh, xe ô tô phục vụ công tác chung, xe ô tô chuyên dùng, xe ô tô phục vụ lễ tân nhà nước và xe ô tô khác.

+ Loại 4: Phương tiện vận tải khác (ngoài xe ô tô); gồm: Phương tiện vận tải đường bộ, phương tiện vận tải đường sắt, phương tiện vận tải đường thủy, phương tiện vận tải hàng không và phương tiện vận tải khác.

+ Loại 5: Máy móc, thiết bị; gồm: Máy móc, thiết bị văn phòng phổ biến; máy móc, thiết bị phục vụ hoạt động chung của cơ quan, tổ chức, đơn vị; máy móc, thiết bị chuyên dùng và máy móc, thiết bị khác.

+ Loại 6: Cây lâu năm, súc vật làm việc và/hoặc cho sản phẩm.

+ Loại 7: Tài sản cố định hữu hình khác.

- Tài sản cố định vô hình là những tài sản không có hình thái vật chất mà cơ quan, tổ chức, đơn vị, doanh nghiệp đã đầu tư chi phí tạo lập tài sản hoặc được hình thành qua quá trình hoạt động; gồm:

+ Loại 1: Quyền sử dụng đất.

+ Loại 2: Quyền tác giả và quyền liên quan đến quyền tác giả.

+ Loại 3: Quyền sở hữu công nghiệp.

+ Loại 4: Quyền đối với giống cây trồng.

+ Loại 5: Phần mềm ứng dụng.

+ Loại 6: Thương hiệu của đơn vị sự nghiệp công lập.

- Tài sản cố định đặc thù là những tài sản không xác định được chi phí hình thành hoặc không đánh giá được giá trị thực nhưng yêu cầu phải quản lý chặt chẽ về hiện vật (như: cổ vật, hiện vật trưng bày trong bảo tàng, lăng tẩm, di tích lịch sử được xếp hạng, tài liệu cổ, tài liệu quý hiếm...), tài sản cố định là thương hiệu của đơn vị sự nghiệp công lập.

Căn cứ vào tình hình thực tế và yêu cầu quản lý đối với những tài sản quy định tại điểm này, Bộ trưởng, Thủ trưởng cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương (sau đây gọi là Bộ trưởng, Thủ trưởng cơ quan trung ương), Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương (sau đây gọi là Ủy ban nhân dân cấp tỉnh) ban hành Danh mục tài sản cố định đặc thù thuộc phạm vi quản lý của Bộ, cơ quan trung ương, địa phương (theo Mẫu số 02 quy định tại Phụ lục số 02 ban hành kèm theo Thông tư này) để thống nhất quản lý.

(2) Phân loại theo nguồn gốc hình thành tài sản:

- Tài sản cố định hình thành do mua sắm.

- Tài sản cố định hình thành do đầu tư xây dựng.

- Tài sản cố định được giao, nhận điều chuyển.

- Tài sản cố định được tặng cho, khuyến mại (bao gồm cả trường hợp nhà cung cấp đổi tài sản cũ bằng tài sản mới sau một thời gian sử dụng theo chính sách của nhà sản xuất/nhà cung cấp).

- Tài sản cố định khi kiểm kê phát hiện thừa (chưa được theo dõi trên sổ kế toán).

- Tài sản cố định đơn vị sự nghiệp công lập được nhận sau khi hết thời hạn liên doanh, liên kết theo quy định tại khoản 6 Điều 47 Nghị định 151/2017/NĐ-CP ngày 26 tháng 12 năm 2017 của Chính phủ quy định chi tiết một số điều của Luật Quản lý, sử dụng tài sản công (sau đây gọi là Nghị định 151/2017/NĐ-CP).

- Tài sản cố định được hình thành từ nguồn khác.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu biên bản thẩm định điều kiện kinh doanh dịch vụ karaoke (dịch vụ vũ trường) mới nhất hiện nay?

- Mẫu biên bản hội nghị tổng kết công tác Đảng cuối năm mới nhất? Tải mẫu biên bản hội nghị tổng kết công tác Đảng ở đâu?

- Người đại diện cố ý thực hiện giao dịch dân sự vượt quá phạm vi đại diện mà gây thiệt hại sẽ phải chịu trách nhiệm gì?

- Hướng dẫn tự đánh giá, xếp loại giáo viên theo chuẩn nghề nghiệp? Tải về Mẫu phiếu tự đánh giá mới nhất?

- Hành vi không kê khai giá với cơ quan nhà nước của tổ chức, cá nhân bị xử phạt hành chính bao nhiêu tiền?