Mẫu kê khai tài sản thu nhập cuối năm 2024 theo Nghị định 130 mới nhất? Hướng dẫn kê khai tài sản thu nhập cuối năm cho cán bộ?

Mẫu kê khai tài sản thu nhập cuối năm 2024 theo Nghị định 130 mới nhất?

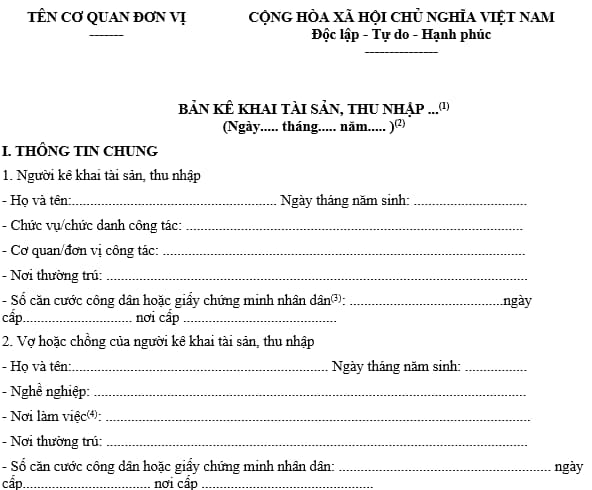

Mẫu kê khai tài sản thu nhập cuối năm 2024 được quy định tại Phụ lục I ban hành kèm theo tại Nghị định 130/2020/NĐ-CP.

Dưới đây là mẫu kê khai tài sản thu nhập cuối năm 2024:

>> Tải về mẫu kê khai tài sản thu nhập cuối năm 2024 TẠI ĐÂY

Mẫu kê khai tài sản thu nhập cuối năm 2024 theo Nghị định 130 mới nhất? Hướng dẫn kê khai tài sản thu nhập cuối năm cho cán bộ? (Hình từ internet)

Hướng dẫn kê khai tài sản thu nhập cuối năm 2024?

Tại Phụ lục I ban hành kèm theo Nghị định 130/2020/NĐ-CP hướng dẫn kê khai tài sản thu nhập cuối năm 2024 như sau:

(I) GHI CHÚ CHUNG

(1) Người có nghĩa vụ kê khai tài sản, thu nhập ghi rõ phương thức kê khai theo quy định tại Điều 36 Luật Phòng, chống tham nhũng 2018 (kê khai lần đầu hay kê khai hằng năm, kê khai phục vụ công tác cán bộ). Kê khai lần đầu thì không phải kê khai Mục III “Biến động tài sản, thu nhập; giải trình nguồn gốc của tài sản, thu nhập tăng thêm”, không tự ý thay đổi tên gọi, thứ tự các nội dung quy định tại mẫu này.

Người kê khai phải ký ở từng trang và ký, ghi rõ họ tên ở trang cuối cùng của bản kê khai. Người kê khai phải lập 02 bản kê khai để bàn giao cho cơ quan, tổ chức, đơn vị quản lý mình (01 bản bàn giao cho Cơ quan kiểm soát tài sản, thu nhập, 01 bản để phục vụ công tác quản lý của cơ quan, tổ chức, đơn vị và hoạt động công khai bản kê khai). Người của cơ quan, tổ chức, đơn vị quản lý người có nghĩa vụ kê khai khi tiếp nhận bản kê khai phải kiểm tra tính đầy đủ của các nội dung phải kê khai. Sau đó ký và ghi rõ họ tên, ngày tháng năm nhận bản kê khai.

(2) Ghi ngày hoàn thành việc kê khai.

(II) THÔNG TIN CHUNG

(3) Ghi số căn cước công dân. Nếu chưa được cấp thẻ căn cước công dân thì ghi số chứng minh thư (nhân dân/quân nhân/công an) và ghi rõ ngày cấp và nơi cấp.

(4) Nếu vợ hoặc chồng của người kê khai làm việc thường xuyên trong cơ quan, tổ chức, doanh nghiệp thì ghi rõ tên cơ quan/tổ chức/doanh nghiệp đó; nếu làm việc tự do, nghỉ hưu hoặc làm việc nội trợ thì ghi rõ.

...

XEM CHI TIẾT TẠI ĐÂY

Phương thức và thời điểm kê khai tài sản thu nhập hằng năm được quy định như thế nào?

Tại Điều 36 Luật Phòng chống tham nhũng 2018 quy định phương thức và thời điểm kê khai tài sản thu nhập như sau:

Phương thức và thời điểm kê khai tài sản, thu nhập

1. Kê khai lần đầu được thực hiện đối với những trường hợp sau đây:

a) Người đang giữ vị trí công tác quy định tại các khoản 1, 2 và 3 Điều 34 của Luật này tại thời điểm Luật này có hiệu lực thi hành. Việc kê khai phải hoàn thành trước ngày 31 tháng 12 năm 2019;

b) Người lần đầu giữ vị trí công tác quy định tại các khoản 1, 2 và 3 Điều 34 của Luật này. Việc kê khai phải hoàn thành chậm nhất là 10 ngày kể từ ngày được tiếp nhận, tuyển dụng, bố trí vào vị trí công tác.

2. Kê khai bổ sung được thực hiện khi người có nghĩa vụ kê khai có biến động về tài sản, thu nhập trong năm có giá trị từ 300.000.000 đồng trở lên. Việc kê khai phải hoàn thành trước ngày 31 tháng 12 của năm có biến động về tài sản, thu nhập, trừ trường hợp đã kê khai theo quy định tại khoản 3 Điều này.

3. Kê khai hằng năm được thực hiện đối với những trường hợp sau đây:

a) Người giữ chức vụ từ Giám đốc sở và tương đương trở lên. Việc kê khai phải hoàn thành trước ngày 31 tháng 12;

b) Người không thuộc quy định tại điểm a khoản này làm công tác tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công hoặc trực tiếp tiếp xúc và giải quyết công việc của cơ quan, tổ chức, đơn vị, cá nhân khác theo quy định của Chính phủ. Việc kê khai phải hoàn thành trước ngày 31 tháng 12.

4. Kê khai phục vụ công tác cán bộ được thực hiện đối với những trường hợp sau đây:

a) Người có nghĩa vụ kê khai quy định tại các khoản 1, 2 và 3 Điều 34 của Luật này khi dự kiến bầu, phê chuẩn, bổ nhiệm, bổ nhiệm lại, cử giữ chức vụ khác. Việc kê khai phải hoàn thành chậm nhất là 10 ngày trước ngày dự kiến bầu, phê chuẩn, bổ nhiệm, bổ nhiệm lại, cử giữ chức vụ khác;

b) Người có nghĩa vụ kê khai quy định tại khoản 4 Điều 34 của Luật này. Thời điểm kê khai được thực hiện theo quy định của pháp luật về bầu cử.

Theo đó, căn cứ theo quy định trên thì việc kê khai hằng năm được thực hiện đối với trường hợp sau:

- Người giữ chức vụ từ Giám đốc sở và tương đương trở lên. Việc kê khai phải hoàn thành trước ngày 31 tháng 12;

- Người không giữ chức vụ từ Giám đốc sở và tương đương trở lên làm công tác tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công hoặc trực tiếp tiếp xúc và giải quyết công việc của cơ quan, tổ chức, đơn vị, cá nhân khác theo quy định của Chính phủ. Việc kê khai phải hoàn thành trước ngày 31 tháng 12.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mục đích của đổi mới công nghệ là gì? 04 mục tiêu của chương trình Đổi mới công nghệ quốc gia là gì?

- Content về ngày 20 11 sáng tạo, thu hút? Ngày Nhà giáo Việt Nam 20 11 2024 thứ mấy, ngày mấy âm lịch?

- Ngày 18 tháng 11 là ngày gì? Ngày 18 tháng 11 là thứ mấy? Ngày 18 tháng 11 có phải ngày nghỉ lễ, tết của người lao động không?

- Mẫu Công văn đề xuất xếp loại chất lượng chi bộ, tập thể lãnh đạo và đảng viên mới nhất là mẫu nào?

- Chi cục thuế Hà Nội ở đâu? Tổng hợp danh sách số điện thoại, các phòng và các chi cục thuế trên địa bàn Hà Nội chuẩn, chính xác?