Mẫu biên bản và báo cáo tổng hợp kết quả kiểm tra hoạt động dịch vụ kế toán được quy định thế nào?

- Tài liệu hướng dẫn kiểm tra trực tiếp định kỳ hoạt động kinh doanh dịch vụ kế toán bao gồm những gì?

- Mẫu biên bản kiểm tra hoạt động dịch vụ kế toán được quy định thế nào?

- Mẫu Báo cáo tổng hợp kết quả kiểm tra hoạt động dịch vụ kế toán được quy định thế nào?

- Thời hạn thực hiện kiểm tra trực tiếp định kỳ hoạt động dịch vụ kế toán là bao lâu?

Tài liệu hướng dẫn kiểm tra trực tiếp định kỳ hoạt động kinh doanh dịch vụ kế toán bao gồm những gì?

Căn cứ Điều 16 Thông tư 09/2021/TT-BTC có quy định như sau:

Tài liệu hướng dẫn kiểm tra trực tiếp định kỳ

Tài liệu hướng dẫn kiểm tra trực tiếp định kỳ bao gồm:

1. Bảng tiêu chí đánh giá về tình hình tuân thủ chuẩn mực, chế độ kế toán và pháp luật kế toán liên quan trong quá trình cung cấp dịch vụ kế toán của đối tượng được kiểm tra ban hành tại Phụ lục III kèm theo Thông tư này.

2. Biên bản kiểm tra hoạt động dịch vụ kế toán ban hành tại Phụ lục IV kèm theo Thông tư này.

3. Báo cáo tổng hợp kết quả kiểm tra ban hành tại Phụ lục V kèm theo Thông tư này.

Theo đó, hiện nay bộ tài liệu hướng dẫn kiểm tra trực tiếp định kỳ hoạt động kinh doanh dịch vụ kế toán bao gồm:

- Bảng tiêu chí đánh giá về tình hình tuân thủ chuẩn mực, chế độ kế toán và pháp luật kế toán liên quan trong quá trình cung cấp dịch vụ kế toán của đối tượng được kiểm tra

- Biên bản kiểm tra hoạt động dịch vụ kế toán

- Báo cáo tổng hợp kết quả kiểm tra

Mẫu biên bản và báo cáo tổng hợp kết quả kiểm tra hoạt động dịch vụ kế toán được quy định thế nào?

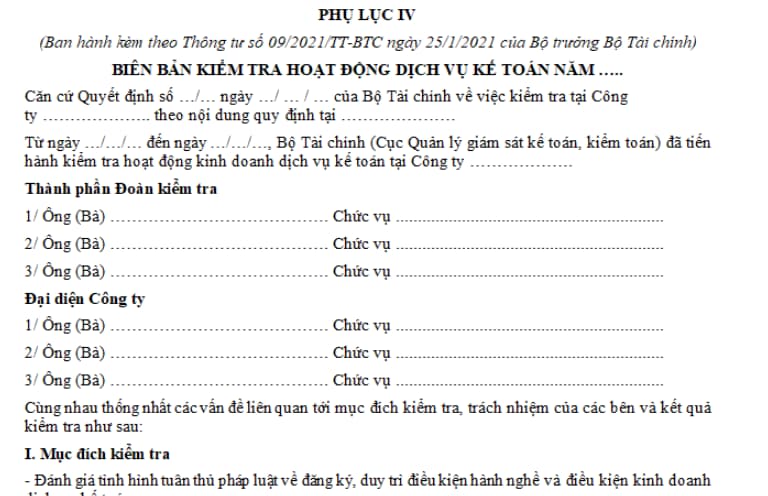

Mẫu biên bản kiểm tra hoạt động dịch vụ kế toán được quy định thế nào?

Hiện nay, Mẫu biên bản kiểm tra hoạt động dịch vụ kế toán được quy định tại Phụ lục IV kèm theo Thông tư 09/2021/TT-BTC, cụ thể:

Tải Mẫu biên bản kiểm tra hoạt động dịch vụ kế toán: tại đây.

Mẫu Báo cáo tổng hợp kết quả kiểm tra hoạt động dịch vụ kế toán được quy định thế nào?

Hiện nay, Mẫu Báo cáo tổng hợp kết quả kiểm tra hoạt động dịch vụ kế toán được quy định tại Phụ lục V kèm theo Thông tư 09/2021/TT-BTC, cụ thể:

Tải Mẫu Báo cáo tổng hợp kết quả kiểm tra hoạt động dịch vụ kế toán: tại đây.

Thời hạn thực hiện kiểm tra trực tiếp định kỳ hoạt động dịch vụ kế toán là bao lâu?

Căn cứ Điều 7 Thông tư 09/2021/TT-BTC có quy định như sau:

Thời hạn kiểm tra trực tiếp định kỳ

1. Thời hạn kiểm tra

a) Kiểm tra trực tiếp 3 năm/lần đối với đơn vị kinh doanh dịch vụ kế toán mà trong 3 năm trước liền kề tính đến thời điểm kiểm tra có doanh thu dịch vụ kế toán từng năm trên báo cáo tài chính từ 20 tỷ đồng trở lên và mỗi năm có từ 100 khách hàng dịch vụ kế toán trở lên. Doanh thu dịch vụ kế toán bao gồm doanh thu từ: dịch vụ làm kế toán; dịch vụ làm kế toán trưởng; dịch vụ lập, trình bày báo cáo tài chính và dịch vụ tư vấn kế toán;

b) Kiểm tra trực tiếp ít nhất 5 năm/lần đối với các đơn vị kinh doanh dịch vụ kế toán không thuộc đối tượng quy định tại điểm a khoản 1 Điều này.

2. Trường hợp ý kiến kết luận trong Biên bản kiểm tra trực tiếp định kỳ hoạt động kinh doanh dịch vụ kế toán của đơn vị kinh doanh dịch vụ kế toán là có sai phạm về chuyên môn hoặc vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng thì đơn vị kinh doanh dịch vụ kế toán sẽ được kiểm tra lại ngay từ 1 đến 2 năm sau đó.

3. Trường hợp đơn vị kinh doanh dịch vụ kế toán đã được kiểm tra đột xuất hoặc thanh tra về kế toán thì không thuộc đối tượng kiểm tra định kỳ hoạt động kinh doanh dịch vụ kế toán trong năm đó.

Theo đó, thời hạn thực hiện kiểm tra trực tiếp định kỳ hoạt động dịch vụ kế toán được quy định với hai mốc thời hạn như sau:

- Thực hiện kiểm tra trực tiếp 3 năm/lần đối với đơn vị kinh doanh dịch vụ kế toán mà trong 3 năm trước liền kề tính đến thời điểm kiểm tra có doanh thu dịch vụ kế toán từng năm trên báo cáo tài chính từ 20 tỷ đồng trở lên và mỗi năm có từ 100 khách hàng dịch vụ kế toán trở lên.

- Kiểm tra trực tiếp ít nhất 5 năm/lần đối với các đơn vị kinh doanh dịch vụ kế toán không thuộc đối tượng theo quy định nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tập sự luật sư có được ký email tư vấn khách hàng không? Tập sự luật sư có thể làm gì theo quy định pháp luật?

- Bộ ảnh bìa mạng xã hội chào mừng ngày 30 4? Việc tuyên truyền trên mạng xã hội về ngày 30 4 được quy định ra sao?

- Người vi phạm giao thông bị xử phạt có thể xin trả góp được không? Xử phạt vi phạm hành chính trường hợp nào thì không cần lập biên bản?

- Xây dựng lại nhà chung cư được thực hiện gắn với gì? Kế hoạch xây dựng lại nhà chung cư cần dự kiến thời gian thực hiện dự án không?

- Khai thác khoáng sản ở vùng dân tộc thiểu số thì loại đất này có thuộc đối tượng chịu thuế sử dụng đất phi nông nghiệp?