Khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế thế nào?

- Khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế?

- Hồ sơ khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế gồm những gì?

- Khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế bằng các cách thức nào?

Lưu ý: Cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế bao gồm cả cá nhân nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động.

Khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế?

Căn cứ tại tiểu mục 55 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022 hướng dẫn thủ tục Khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế như sau:

Bước 1.

Trường hợp 1: Cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế thu nhập cá nhân trực tiếp với cơ quan thuế:

- Cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam trả nhưng chưa khấu trừ thuế;

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công trả từ nước ngoài;

- Cá nhân không cư trú có thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam nhưng được trả từ nước ngoài;

- Cá nhân chuẩn bị hồ sơ khai thuế và gửi đến cơ quan thuế chậm nhất là ngày thứ 20 (hai mươi) của tháng tiếp theo tháng phát sinh nghĩa vụ thuế nếu cá nhân khai thuế theo tháng hoặc ngày cuối cùng của tháng đầu tiên của quý tiếp theo quý phát sinh nghĩa vụ thuế nếu cá nhân khai thuế theo quý.

Trường hợp 2: Cá nhân nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động khai thuế thu nhập cá nhân trực tiếp với cơ quan thuế:

- Cá nhân khi nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động chưa phải nộp thuế đối với thu nhập từ tiền lương, tiền công;

- Khi cá nhân chuyển nhượng cổ phiếu cùng loại thì khai thuế đối với thu nhập từ chuyển nhượng cổ phiếu và thu nhập từ tiền lương, tiền công do được thưởng bằngcổ phiếu;

- Cá nhân chuẩn bị hồ sơ khai thuế và gửi đến cơ quan thuế quản lý chậm nhất là ngày thứ 10 kể từ ngày chuyển nhượng cổ phiếu cùng loại.

Bước 2. Cơ quan thuế thực hiện tiếp nhận:

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính: cơ quan thuế thực hiện tiếp nhận, giải quyếthồ sơ theo quy định.

- Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận,kiểm tra, chấp nhận, giải quyết hồ sơ (và trả kết quả nếu có kết quả) thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

Khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế thế nào? (Hình từ Internet)

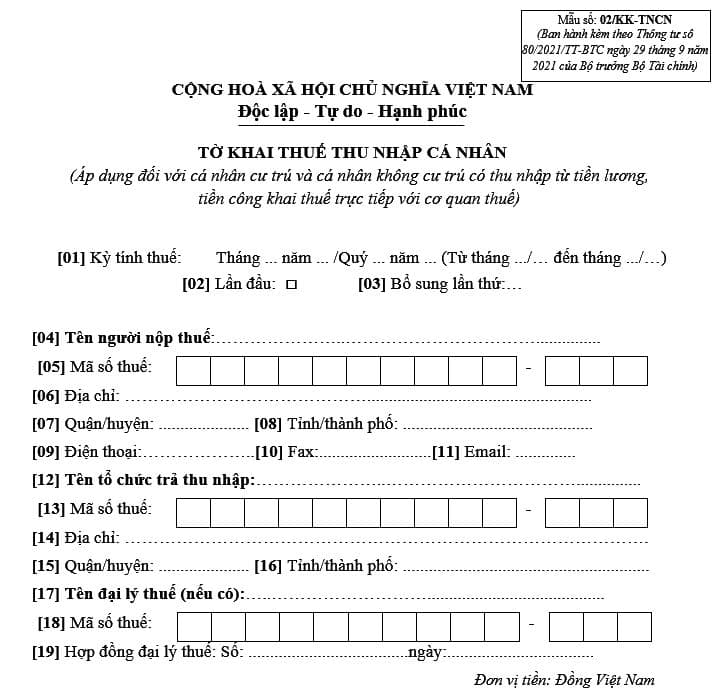

Hồ sơ khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế gồm những gì?

Căn cứ tại tiểu mục 55 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, hồ sơ khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế gồm:

- Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân cư trú và cá nhân không cư trú có thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế) mẫu số 02/KK-TNCN theo Phụ lục II - Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC và Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP.

Tải Mẫu 02/KK-TNCN tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với Cơ quan thuế tại đây: Tải

Khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế bằng các cách thức nào?

Căn cứ tại tiểu mục 55 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, cách thức thực hiện khai thuế TNCN tháng, quý đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc diện khai thuế trực tiếp với cơ quan thuế gồm:

+ Nộp trực tiếp tại trụ sở cơ quan thuế;

+ Hoặc gửi qua hệ thống bưu chính;

+ Hoặc gửi hồ sơ điện tử đến cơ quan thuế qua giao dịch điện tử (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thanh tra hàng hải được quyền tạm giữ tàu biển không? Thẩm quyền tạm giữ tàu biển trong quá trình điều tra tai nạn hàng hải?

- Top 03 Viết đoạn văn về bảo vệ môi trường? Nội dung và phương pháp đánh giá học sinh tiểu học là gì?

- Cục Quản lý và Phát triển thị trường trong nước đóng vai trò gì trong cuộc vận động Người Việt Nam ưu tiên dùng hàng Việt Nam?

- 21 màn hình led xem diễu binh đặt tại đường nào? Danh sách 21 màn hình LED diễu binh 30 4 ra sao?

- Khung giờ đẹp cúng mùng 1 tháng 4 năm 2025 thế nào? Mùng 1 tháng 4 âm là ngày bao nhiêu dương lịch?