Hướng dẫn tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng nghiệp vụ bảo hiểm?

- Tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng phí chưa được hưởng ra sao?

- Tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng bồi thường như thế nào?

- Tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng bảo đảm cân đối như thế nào?

Tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng phí chưa được hưởng ra sao?

Căn cứ theo quy định tại khoản 1 Điều 38 Nghị định 21/2023/NĐ-CP có hướng dẫn tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng phí chưa được hưởng như sau:

Dự phòng phí chưa được hưởng: Sử dụng để trả tiền bảo hiểm hoặc bồi thường cho trách nhiệm sẽ phát sinh trong thời gian hiệu lực còn lại của hợp đồng bảo hiểm vi mô. Tổ chức tương hỗ cung cấp bảo hiểm vi mô được chủ động lựa chọn một trong các phương pháp trích lập sau:

- Phương pháp trích lập theo tỷ lệ phần trăm của tổng phí bảo hiểm: Dự phòng phí chưa được hưởng bằng 50% tổng phí bảo hiểm của các hợp đồng bảo hiểm vi mô giao kết trong năm tài chính và còn hiệu lực tại thời điểm trích lập dự phòng nghiệp vụ.

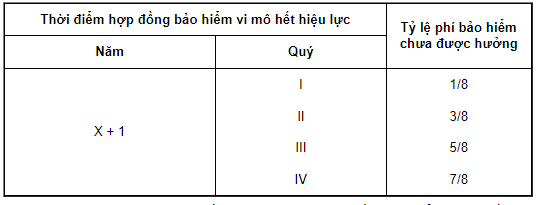

- Phương pháp trích lập theo hệ số 1/8 của thời hạn hợp đồng bảo hiểm vi mô (đối với định kỳ đóng phí năm): Phương pháp này giả định phí bảo hiểm thuộc các hợp đồng bảo hiểm vi mô phát hành trong một quý của tổ chức tương hỗ cung cấp bảo hiểm vi mô có hiệu lực vào giữa quý đó và còn hiệu lực tại thời điểm tính dự phòng. Dự phòng phí chưa được hưởng được tính theo công thức sau:

Dự phòng phí chưa được hưởng | = | Phí bảo hiểm | x | Tỷ lệ phí bảo hiểm chưa được hưởng |

Vi dụ: Dự phòng phí chưa được hưởng tại thời điểm 31/12/X được tính như sau đối với các hợp đồng bảo hiểm vi mô có thời hạn 01 năm và còn hiệu lực vào ngày 31/12/X:

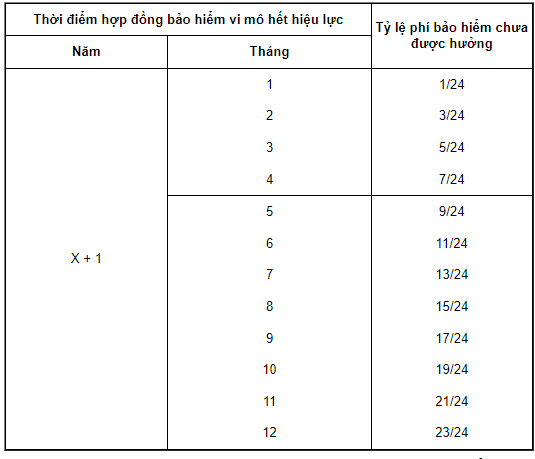

- Phương pháp trích lập theo hệ số 1/24 của thời hạn hợp đồng bảo hiểm vi mô (đối với định kỳ đóng phí năm): Phương pháp này giả định phí bảo hiểm thuộc các hợp đồng bảo hiểm vi mô phát hành trong một tháng của tổ chức tương hỗ cung cấp bảo hiểm vi mô có hiệu lực vào giữa tháng đó và còn hiệu lực tại thời điểm tính dự phòng. Dự phòng phí chưa được hưởng được tính theo công thức sau:

Dự phòng phí chưa được hưởng | = | Phí bảo hiểm | x | Tỷ lệ phí bảo hiểm chưa được hưởng |

Vi dụ: Dự phòng phí chưa được hưởng tại thời điểm 31/12/X được tính như sau đối với hợp đồng bảo hiểm vi mô có thời hạn 01 năm và còn hiệu lực vào ngày 31/12/X:

- Phương pháp trích lập dự phòng phí theo từng ngày: Phương pháp này có thể được áp dụng để tính dự phòng phí chưa được hưởng đối với hợp đồng bảo hiểm vi mô thuộc mọi thời hạn theo công thức tổng quát sau:

Dự phòng phí chưa được hưởng = Phí bảo hiểm x Số ngày bảo hiểm còn lại của hợp đồng bảo hiểm vi mô / Tổng số ngày bảo hiểm theo hợp đồng bảo hiểm vi mô

- Đối với trường hợp đóng phí bảo hiểm không theo định kỳ năm, dự phòng phí chưa được hưởng được trích lập bằng 50% tổng phí bảo hiểm thu được trong kỳ.

Hướng dẫn tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng nghiệp vụ bảo hiểm?

Tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng bồi thường như thế nào?

Căn cứ theo quy định tại khoản 2 Điều 38 Nghị định 21/2023/NĐ-CP có hướng dẫn tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng bồi thường như sau:

- Dự phòng bồi thường cho các yêu cầu trả tiền bảo hiểm, đòi bồi thường thuộc trách nhiệm bảo hiểm nhưng chưa được giải quyết: Được trích lập bằng tổng số tiền bảo hiểm có thể phải trả cho từng hồ sơ đã thông báo hoặc đã yêu cầu trả tiền bảo hiểm, đòi bồi thường nhưng đến cuối kỳ trích lập dự phòng chưa được chi trả.

- Dự phòng bồi thường cho các tổn thất đã phát sinh thuộc trách nhiệm bảo hiểm nhưng chưa thông báo hoặc chưa yêu cầu trả tiền bảo hiểm, đòi bồi thường: Được trích lập bằng 3% tổng phí bảo hiểm thu được trong năm tài chính.

Tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng bảo đảm cân đối như thế nào?

Căn cứ theo quy định tại khoản 3 Điều 38 Nghị định 21/2023/NĐ-CP có hướng dẫn tổ chức tương hỗ cung cấp bảo hiểm vi mô đánh giá lại và thực hiện trích lập dự phòng bảo đảm cân đối như sau:

Dự phòng bảo đảm cân đối: Mức trích lập là 1% kết quả hoạt động trước thuế (nếu có), được trích lập hàng năm cho đến khi khoản dự phòng này bằng 5% phí bảo hiểm thu được trong năm tài chính của tổ chức tương hỗ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thẩm quyền ban hành văn bản quy phạm pháp luật trong trường hợp đặc biệt được quy định như thế nào?

- Thông tin hành trình của phương tiện giao thông đường bộ trong cơ sở dữ liệu về trật tự an toàn giao thông gồm những gì?

- Vụ Khoa học kỹ thuật và công nghệ trực thuộc cơ quan nào? Nhiệm vụ của công chức Vụ Khoa học kỹ thuật và công nghệ do ai quyết định?

- Nguyên tắc hoạt động của Bộ phận một cửa Cơ quan Bộ Xây dựng? Địa điểm làm việc của Bộ phận Một cửa Cơ quan Bộ Xây dựng ở đâu?

- Cục Công nghiệp công nghệ thông tin trực thuộc cơ quan nào? Cục Công nghiệp công nghệ thông tin có những nhiệm vụ và quyền hạn gì?