Hướng dẫn thực hiện thủ tục khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên?

- Cơ sở khai thác tài nguyên có phải thực hiện quyết toán thuế tài nguyên năm hay không?

- Trình tự thực hiện thủ tục khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên?

- Hồ sơ khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên bao gồm những gì?

- Mẫu Tờ khai quyết toán thuế tài nguyên được quy định như thế nào?

Cơ sở khai thác tài nguyên có phải thực hiện quyết toán thuế tài nguyên năm hay không?

Căn cứ điểm a khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP có quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

a) Thuế tài nguyên.

Theo đó, thuế tài nguyên là 1 trong những loại thuế được các chủ thể thực hiện quyết toán năm.

Hướng dẫn thực hiện thủ tục khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên? (Hình từ Internet)

Trình tự thực hiện thủ tục khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên?

- Bước 1: Tổ chức, cá nhân khai thác tài nguyên thiên nhiên lập hồ sơ khai quyết toán thuế tài nguyên và gửi đến cơ quan thuế quản lý trực tiếp

Trường hợp Tổ chức, cá nhân khai thác tài nguyên thiên nhiên có trụ sở chính tại tỉnh, thành phố này nhưng có hoạt động khai thác tài nguyên tại tỉnh, thành phố khác thì nộp hồ sơ khai thuế tại Cục Thuế hoặc Chi cục Thuế do Cục trưởng Cục Thuế nơi phát sinh hoạt động khai thác tài nguyên quy định.

Tổ chức, cá nhân có nhà máy sản xuất thuỷ điện thực hiện lập hồ sơ khai quyết toán thuế tài nguyên theo mẫu số 02/TAIN, gửi cho cơ quan thuế quản lý khoản thu ngân sách nhà nước nơi có hoạt động khai thác tài nguyên nước.

Trường hợp tổ chức, cá nhân có hoạt động sản xuất thủy điện mà hồ thủy điện của nhà máy thủy điện nằm trên nhiều tỉnh thì nộp hồ sơ khai quyết toán thuế tài nguyên và phụ lục bảng phân bổ số thuế tài nguyên phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện của nhà máy thủy điện tại cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện và nộp số tiền thuế phân bổ cho tỉnh nơi có hồ thủy điện theo quy định.

Thời hạn nộp hồ sơ: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính hoặc là ngày thứ 45 kể từ ngày chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp.

- Bước 2. Cơ quan thuế thực hiện tiếp nhận:

Cơ quan thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định đối sơ hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính. Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

Ngoài ra, chủ thể thực hiện có thể lựa chọn 1 trong những cách thức thực hiện sau:

- Nộp trực tiếp tại trụ sở cơ quan thuế ;

- Hoặc gửi qua hệ thống bưu chính;

- Hoặc gửi hồ sơ điện tử đến cơ quan thuế qua giao dịch điện tử (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN)

Hồ sơ khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên bao gồm những gì?

Căn cứ tiểu mục 5.2 Mục 5 Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP, hồ sơ khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên bao gồm:

- Tờ khai quyết toán thuế tài nguyên theo mẫu số 02/TAIN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC

- Phụ lục bảng phân bổ số thuế tài nguyên phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện - mẫu số 01-1/TAIN ban hành kèm theo Thông tư 80/2021/TT-BTC

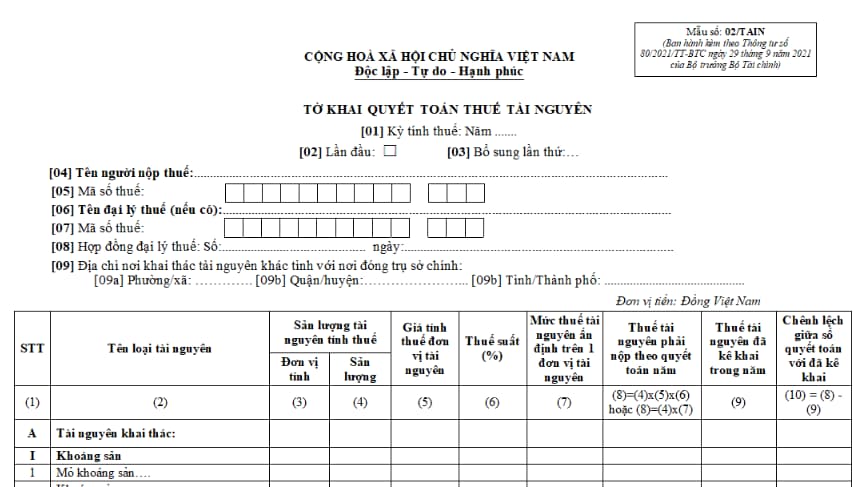

Mẫu Tờ khai quyết toán thuế tài nguyên được quy định như thế nào?

Hiện nay Mẫu tờ khai quyết toán thuế tài nguyên theo mẫu số 02/TAIN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC,cụ thể như sau:

Tải Mẫu tờ khai quyết toán thuế tài nguyên: tại đây

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng hợp danh sách khách sạn gần sân vận động Mỹ Đình đu concert VPBank KStar Spark in Vietnam 2025?

- Bổ sung chế tài về hành vi quảng cáo sai sự thật hàng hóa đối với nghệ sỹ, người nổi tiếng như thế nào?

- Mẫu giấy khen học sinh năm học 2025 2026 mới nhất? Tải về mẫu giấy khen học sinh đẹp và chọn lọc?

- Lịch chiêm bái xá lợi Phật mới nhất đến ngày 2 6? Điều kiện để công nhận tổ chức tôn giáo theo quy định hiện nay là gì?

- Xử lý số liệu sau khi đơn vị kế toán cơ sở ngừng hoạt động: Những lưu ý quan trọng nào cần biết?