Hướng dẫn khai phụ lục mẫu 05-3/BK-QTT-TNCN Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh?

Mẫu 05-3/BK-QTT-TNCN Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh quy định như thế nào?

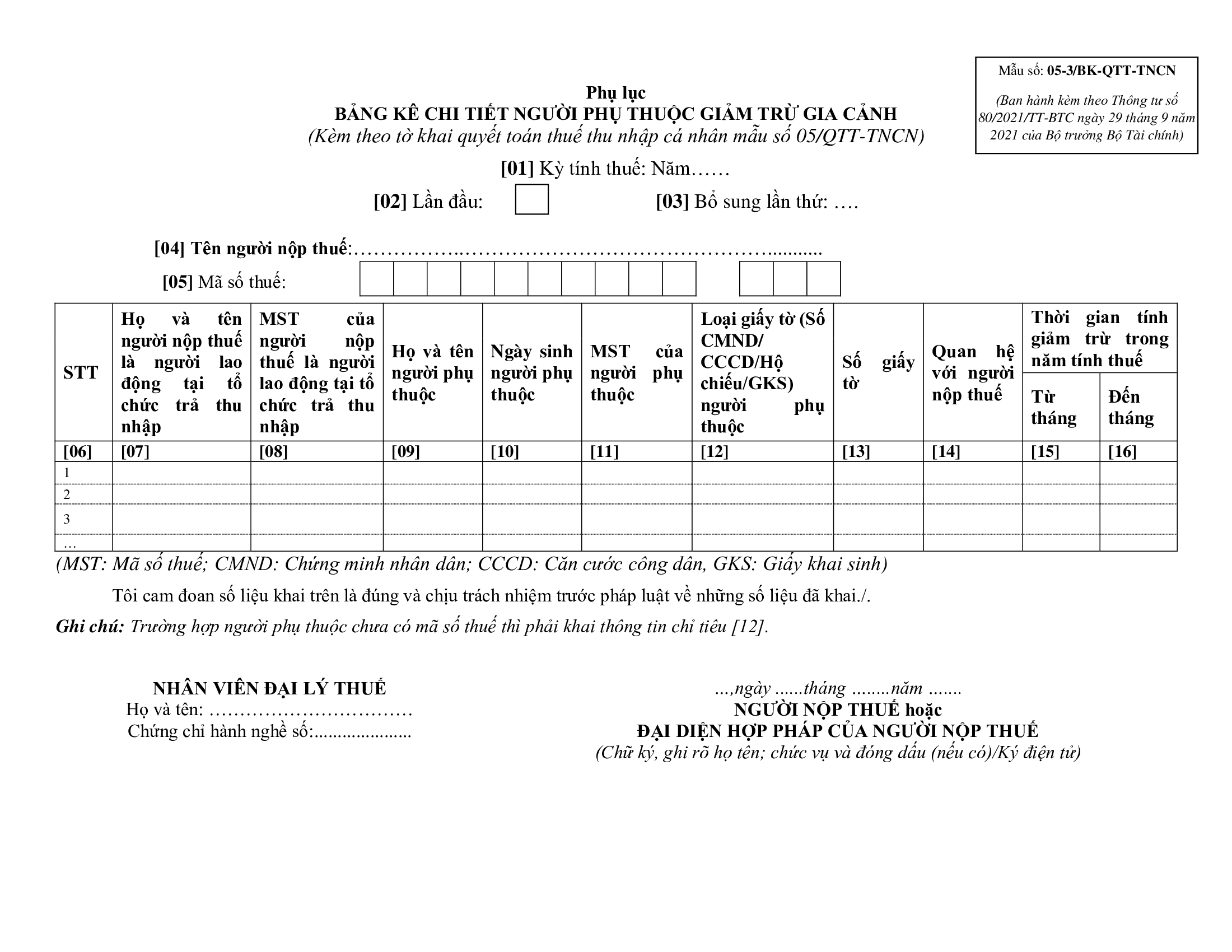

Mẫu 05-3/BK-QTT-TNCN Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh được ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải mẫu 05-3/BK-QTT-TNCN tại đây: tải

Xem thêm:

Hướng dẫn khai phụ lục mẫu 05-3/BK-QTT-TNCN Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh?

Hướng dẫn khai phụ lục mẫu 05-3/BK-QTT-TNCN Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh?

Theo hướng dẫn tại Cổng TTĐT Tổng cục Thuế hướng dẫn khai phụ lục mẫu 05-3/BK-QTT-TNCN Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh như sau:

* Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Tổ chức, cá nhân trả thu nhập quyết toán thuế TNCN theo năm dương lịch.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức, cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế hoặc Giấy chứng nhận đầu tư.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế.

* Phần kê khai các chỉ tiêu của bảng:

[06] Số thứ tự: Được ghi lần lượt theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[07] Họ và tên người nộp thuế là người lao động tại tổ chức trả thu nhập: Ghi rõ ràng, đầy đủ họ và tên của từng cá nhân đăng ký tính giảm trừ người phụ thuộc tại tổ chức, cá nhân trả thu nhập.

[08] Mã số thuế của người nộp thuế là người lao động tại tổ chức trả thu nhập: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[09] Họ và tên người phụ thuộc: Ghi rõ ràng, đầy đủ tên người phụ thuộc của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu/GKS.

[10] Ngày sinh của người phụ thuộc: Ghi rõ ràng, đầy đủ ngày, tháng, năm sinh của người phụ thuộc.

[11] Mã số thuế của người phụ thuộc: Ghi rõ ràng, đầy đủ mã số thuế của người phụ thuộc như trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[12] Loại giấy tờ (số CMND/CCCD/ Hộ chiếu/GKS) người phụ thuộc: Ghi loại giấy tờ chứng minh thông tin của người phụ thuộc theo từng người phụ thuộc: CMND/CCCD/Hộ chiếu/GKS.

[13] Số giấy tờ: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ chiếu/GKS theo từng người phụ thuộc.

[14] Quan hệ với người nộp thuế: Ghi rõ ràng mối quan hệ của người phụ thuộc với người nộp thuế.

[15] Từ tháng: Là thời điểm bắt đầu tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế theo đúng thực tế phát sinh thì được tính giảm trừ cho người phụ thuộc kể từ tháng thực tế phát sinh nghĩa vụ nuôi dưỡng khi cá nhân thực hiện quyết toán thuế và đã có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo thực tế phát sinh nghĩa vụ nuôi dưỡng.

Trường hợp trong năm cá nhân đã thực hiện đăng ký giảm trừ gia cảnh cho người phụ thuộc nhưng đến cuối năm có yêu cầu điều chỉnh lại theo thực tế phát sinh thì thực hiện khai bổ sung Bản đăng ký người phụ thuộc.

[16] Đến tháng: Là thời điểm kết thúc tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

Mỗi cá nhân được giảm trừ gia cảnh tối đa bao nhiêu người phụ thuộc?

Giảm trừ gia cảnh gồm 02 phần là giảm trừ gia cảnh cho bản thân và giảm trừ gia cảnh cho người phụ thuộc. Bản thân người nộp thuế sẽ đương nhiên được giảm trừ gia cảnh khi tính thuế thu nhập cá nhân và sẽ không bị giới hạn tối đa số người phụ thuộc được đăng ký giảm trừ.

Căn cứ điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, có thể gói gọn một số nguyên tắc tính giảm trừ gia cảnh như sau:

- Người nộp thuế có thu nhập từ tiền lương, tiền công đương nhiên được giảm trừ gia cảnh;

- Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc khi người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

- Mỗi người phụ thuộc chỉ được tính giảm trừ 01 lần vào 01 người nộp thuế trong năm tính thuế đó. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Như vậy, pháp luật không giới hạn số lượng người phụ thuộc đối với 01 người nộp thuế, chỉ cần thuộc đối tượng được giảm trừ và thỏa mãn các điều kiện tương ứng theo quy định thì sẽ được giảm trừ gia cảnh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khối diễu binh từ Lê Duẩn đến bến Bạch Đằng theo tuyến 02 trong ngày 30 tháng 4 gồm những khối nào?

- Có được cải tạo nhà ở khi không phải chủ sở hữu nhà ở không? Chủ sở hữu nhà ở có nghĩa vụ thế nào trong việc cải tạo nhà ở?

- Trung tâm Kiểm soát thanh toán bảo hiểm xã hội bảo hiểm y tế điện tử có tư cách pháp nhân không?

- Phép nối là gì? Ví dụ về phép nối? Tác dụng của phép nối? Các phép nối? Sách giáo khoa trong chuơng trình giáo dục phổ thông được quy định như thế nào?

- Hình nền cờ Việt Nam 4k full HD sắc nét? Hình nền điện thoại cờ Việt Nam 4k full HD sắc nét? Tuyển tập Hình ảnh lá cờ Việt Nam tung bay?