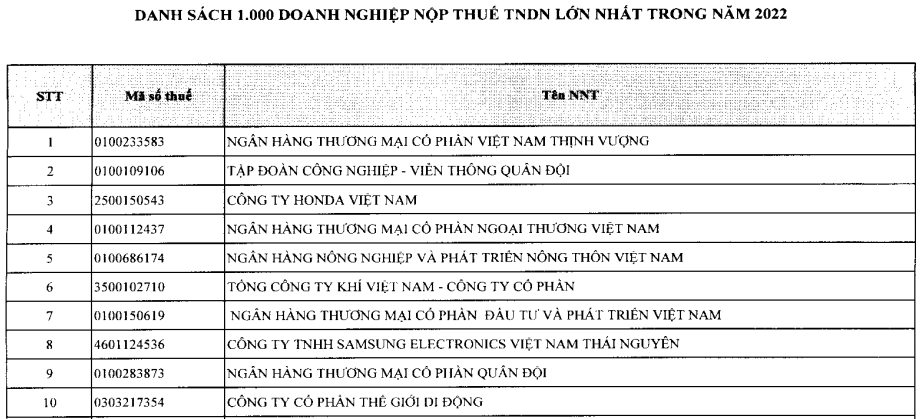

Danh sách 1000 doanh nghiệp nộp thuế lớn nhất Việt Nam trong năm 2022 do Tổng cục Thuế công bố?

Danh sách 1000 doanh nghiệp nộp thuế TNDN lớn nhất Việt Nam trong năm 2022 do Tổng cục Thuế công bố?

Vừa qua, Tổng cục Thuế ban hành Công văn 4586/TCT-KK năm 2023 công khai danh sách V1000 doanh nghiệp nộp thuế thu nhập doanh nghiệp lớn nhất trong năm 2022.

Theo đó, các tiêu chí xác định danh sách xếp hạng V.1000 trong năm 2022 bao gồm: Doanh nghiệp thành lập theo pháp luật Việt Nam, doanh nghiệp nước ngoài, các tổ chức khác có hoạt động sản xuất kinh doanh có thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp.

Mức nộp thuế thu nhập doanh nghiệp là tổng số tiền thuế thu nhập doanh nghiệp mà doanh nghiệp đã nộp ngân sách nhà nước trong năm 2022. Doanh nghiệp có các chi nhánh, đơn vị trực thuộc (được cấp mã số thuế đơn vị trực thuộc 13 số) bao gồm số tiền thuế thu nhập doanh nghiệp đã nộp của trụ sở chính và các chi nhánh, đơn vị trực thuộc.

Danh sách 1000 doanh nghiệp nộp thuế TNDN lớn nhất trong năm 2022: tải

Xem thêm: Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn

Danh sách 1000 doanh nghiệp nộp thuế lớn nhất Việt Nam trong năm 2022 do Tổng cục Thuế công bố? (Hình từ Internet)

Tiêu chí để các doanh nghiệp nằm trong danh sách Bảng xếp hạng V1000 là gì?

Tại Công văn 4586/TCT-KK năm 2023 có nêu rõ hàng năm, Tổng cục Thuế căn cứ số liệu về nộp thuế trên hệ thống thông tin quản lý thuế, tổng hợp thống kê danh sách 1000 doanh nghiệp nộp thuế TNDN lớn nhất. Trên cơ sở đó, Tổng cục Thuế thực hiện tổng hợp dữ liệu các doanh nghiệp nằm trong danh sách Bảng xếp hạng với các tiêu chí như sau:

- Doanh nghiệp được lựa chọn đưa vào danh sách xếp hạng bao gồm: doanh nghiệp thành lập theo pháp luật Việt Nam, doanh nghiệp nước ngoài, các tổ chức khác có hoạt động sản xuất kinh doanh có thu nhập.

Trường hợp “doanh nghiệp” có các chi nhánh, đơn vị trực thuộc thì số nộp tính cho “doanh nghiệp” bao gồm số nộp của trụ sở chính và số nộp của các chi nhánh, đơn vị trực thuộc.

- Đối với các tập đoàn, tổng công ty: Xác định công ty mẹ, mỗi công ty con, mỗi công ty thành viên trong tập đoàn, tổng công ty đều là một “doanh nghiệp” độc lập trong danh sách xếp hạng.

- Doanh nghiệp nộp thuế TNDN lớn trong năm 2022. Đối với doanh nghiệp đến thời điểm xác định để công khai đã hoặc đang làm thủ tục đóng mã số thuế với các lý do: sáp nhập vào doanh nghiệp khác (theo quy định hiện hành doanh nghiệp bị sáp nhập phải đóng mã số thuế), giải thể, ngừng hoạt động thì loại ra khỏi danh sách.

Tổng cục Thuế xác định danh sách xếp hạng V1000 trên cơ sở mức nộp thuế TNDN vào NSNN của các doanh nghiệp hàng năm, không xem xét đến tính tuân thủ pháp luật thuế. Danh sách xếp hạng 1.000 doanh nghiệp nộp thuế TNDN lớn nhất trong năm 2022 không nhằm mục đích tôn vinh doanh nghiệp thực hiện tốt pháp luật thuế. Trong quá trình hoạt động, nếu doanh nghiệp bị cơ quan thuế, cơ quan có thẩm quyền phát hiện sai phạm thì tùy vào mức độ vẫn bị xử lý vi phạm theo đúng quy định.

Về đóng góp vào NSNN, theo kết quả thống kê của Tổng cục Thuế, tổng số thuế TNDN đã nộp của các doanh nghiệp trong danh sách V1000 năm 2022 chiếm 58,2 % tổng thu NSNN về thuế TNDN và bằng 85,1 % so với số đã nộp các doanh nghiệp trong danh sách V1000 năm 2021.

Qua 6 năm thực hiện công khai V1000 (2016-2021), có 301 doanh nghiệp có 7 năm liên tiếp thuộc danh sách V1000 của năm 2022, 2021, 2020, 2019, 2018, 2017 và 2016.

Danh sách V1000 năm 2022 thay đổi như thế nào so với các năm trước? Nguyên nhân thay đổi là gì?

Tại Công văn 4586/TCT-KK năm 2023 nêu rõ trong danh sách V1000 năm 2022 có 331 doanh nghiệp trong danh sách V1000 năm 2021 bị loại ra, đồng thời có 331 doanh nghiệp bổ sung vào danh sách V1000 năm 2022. Qua rà soát do các nguyên nhân chủ yếu như sau:

(1) Có 331 doanh nghiệp có trong V1000 năm 2021 nhưng bị loại ra khỏi V1000 năm 2022. Các nguyên nhân chủ yếu là:

- Số nộp năm 2021 lớn hơn do doanh nghiệp lùi thời gian thực hiện tạm nộp thuế TNDN năm 2022 vào đầu năm 2023: theo Nghị định số 91/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 thì doanh nghiệp phải nộp 80% thuế TNDN của năm 2022, thời hạn cuối cùng là ngày 30/01/2023 (còn theo quy định cũ tại Nghị định 126/2020/NĐ-CP thì doanh nghiệp phải nộp 75% thuế TNDN tạm nộp của năm 2022, thời hạn cuối cùng vào ngày 31/10/2022): 21 doanh nghiệp.

- Số nộp trong năm 2021 lớn do nộp cho các hoạt động phát sinh không thường xuyên, đặc thù (chuyển nhượng bất động sản, chuyển nhượng vốn, bán máy móc TBYT phục vụ dịch covid, hoạt động khác); doanh nghiệp nộp cho quyết định truy thu của các cơ quan có thẩm quyền trong năm 2021: 26 doanh nghiệp.

Số nộp trong năm 2021 lớn do năm 2022 doanh nghiệp giảm quy mô/giảm hiệu quả hoạt động SXKD, do tác động của dịch Covid...: 78 doanh nghiệp.

- Số còn lại không thuộc các nguyên nhân trên hoặc nguyên nhân khác: Số nộp năm 2022 nhỏ hơn số nộp năm 2021 và không đạt ngưỡng V1000 năm 2022; Số thuế TNDN theo quyết toán năm 2020 lớn nhưng doanh nghiệp thực hiện nộp trong năm 2021; Số thuế nộp thừa từ năm 2021 chuyển sang bù trừ với số phát sinh năm 2022 nên số thuế nộp trong năm 2022 ít; Số thuế năm 2021 lớn do nộp cho cả thuế TNDN của năm trước chưa nộp; doanh nghiệp hoàn thành dự án; doanh nghiệp hoạt động trong ngành nghề đặc thù (xây dựng, bất động sản...); năm 2022 doanh nghiệp được miễn giảm thuế; doanh nghiệp thay đổi mô hình hoạt động có doanh thu, thu nhập không ổn định giữa các năm...: 205 doanh nghiệp.

(2) Có 331 doanh nghiệp bổ sung vào V1000 năm 2022. Các nguyên nhân chủ yếu là:

- Doanh nghiệp nộp cho hoạt động phát sinh không thường xuyên (chuyển nhượng bất động sản, chuyển nhượng vốn, hoạt động khác); nộp cho quyết định truy thu của các cơ quan có thẩm quyền trong năm 2021: 11 doanh nghiệp.

- Nguyên nhân khác như: Số nộp năm 2021 doanh nghiệp thực hiện nộp chủ yếu trong năm 2022 hoặc do nộp thừa năm trước chuyển sang bù trừ với số phát sinh nên năm 2021 nộp ít; Số tạm nộp trong năm 2022 lớn hơn số phát sinh phải nộp; Doanh nghiệp tăng vốn, mở rộng hoạt động kinh doanh/tăng hiệu quả hoạt động dẫn đến tăng doanh thu, thu nhập 2022; doanh nghiệp hoàn thành dự án, nghiệm thu công trình đi vào hoạt động chính thức có doanh thu, thu nhập không ổn định giữa các năm...: 320 doanh nghiệp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Báo cáo kế hoạch đầu tư công trung hạn cấp bù lãi suất tín dụng ưu đãi của các ngân hàng chính sách có nội dung như thế nào?

- Quy chế chứng thực mẫu gồm có những nội dung nào? Công bố trên trang thông tin điện tử quy chế chứng thực là trách nhiệm của ai?

- Hội đồng Y khoa Quốc gia là gì? Cơ cấu tổ chức của Hội đồng Y khoa Quốc gia? Mối quan hệ công tác của hội đồng?

- Cơ sở sản xuất bia và đồ uống không cồn: Mẫu báo cáo tình hình thực hiện định mức sử dụng năng lượng hằng năm?

- Mẫu Hóa đơn dịch vụ mới nhất? Tải về mẫu Hóa đơn dịch vụ mới nhất ở đâu? Thời điểm lập hóa đơn dịch vụ là khi nào?