Công văn 1136/CHQ-GSQL về hàng hóa xuất khẩu của Việt Nam sang Hoa Kỳ khi Hoa Kỳ áp thuế đối ứng 46%?

Công văn 1136/CHQ-GSQL về hàng hóa xuất khẩu của Việt Nam sang Hoa Kỳ khi Hoa Kỳ áp thuế đối ứng 46%?

Ngày 4/4/2025, Cục Hải quan ban hành Công văn 1136/CHQ-GSQL năm 2025 về hàng hóa xuất khẩu của Việt Nam sang Hoa Kỳ.

Ngày 02/4/2025, Chính phủ Hoa Kỳ thông báo áp dụng thuế đối ứng 46% với hàng hóa xuất khẩu của Việt Nam, trong đó, có một số mặt hàng xuất khẩu chủ lực như: Thủy sản; Quần áo; Đồ nội thất; Vải; Thép; Cao su,..., để góp phần tháo gỡ khó khăn, hạn chế các ảnh hưởng do chính sách thuế quan của Chính phủ Hoa Kỳ đối với hoạt động sản xuất kinh doanh của doanh nghiệp, Cục Hải quan (Bộ Tài chính) yêu cầu Chi cục trưởng các Chỉ cục Hải quan khu vực:

- Tổ chức gặp gỡ, trao đổi, tìm hiểu các khó khăn, vướng mắc của doanh nghiệp có hàng hóa xuất khẩu, nhập khẩu với Hoa Kỳ để có giải pháp tháo gỡ, đồng thời nắm bắt các kiến nghị của doanh nghiệp với cơ quan hải quan và các Bộ quản lý ngành, lĩnh vực, cơ quan liên quan.

- Thông báo cho cộng đồng các doanh nghiệp về việc Cục Hải quan, Bộ Tài chính đang tích cực phối hợp với và các Bộ quản lý ngành, lĩnh vực, cơ quan liên quan kiến nghị Chính phủ để có giải pháp tháo gỡ khó khăn; tạo cân bằng thương mại, tạo điều kiện cho hàng hóa có xuất xứ từ Hoa Kỳ nhập khẩu vào Việt Nam (Chính phủ đã ban hành Nghị định 73/2025/NĐ-CP ngày 31/3/2025 sửa đổi, bổ sung mức thuế suất thuế nhập khẩu ưu đãi của một số mặt hàng tại Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế ban hành kèm theo Nghị định số 26/2023/NĐ-CP ngày 31/5/2023 của Chính phủ về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hồn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan).

- Chi cục trưởng các Chi cục Hải quan khu vực phân công cán bộ công chức tại các Hải quan cửa khẩu cảng biển, sân bay, khu công nghiệp trực 24h đặc biệt trong 03 ngày nghỉ lễ (05/4-07/4/2025), tạo điều kiện giải quyết thông quan ngay cho hàng hóa là nguyên liệu, vật tư, máy móc thiết bị nhập khẩu phục vụ hoạt động gia công, sản xuất và các sản phẩm xuất khẩu.

- Các đơn vị tổng hợp kết quả làm việc kèm theo đề xuất, kiến nghị, gửi về Cục Hải quan (Ban Giám sát quản lý về Hải quan) trước ngày 10/4/2025.

Cục Hải quan chỉ đạo để các Chi cục Hải quan khu vực biết, thực hiện

Tải về Công văn 1136/CHQ-GSQL năm 2025 về hàng hóa xuất khẩu của Việt Nam sang Hoa Kỳ

Công văn 1136/CHQ-GSQL về hàng hóa xuất khẩu của Việt Nam sang Hoa Kỳ khi Hoa Kỳ áp thuế đối ứng 46%? (Hình từ Internet)

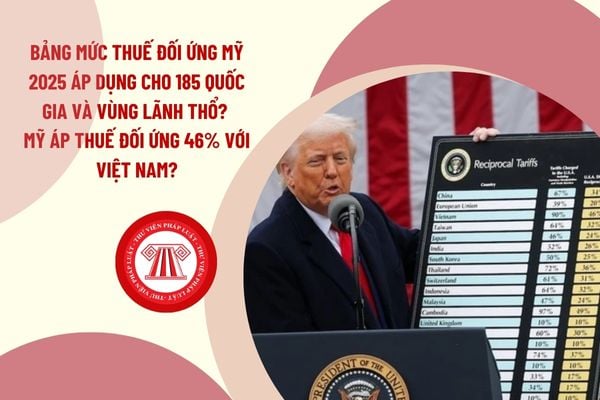

Mức áp thuế của Mỹ?

Ngày 02/4/2025, Tổng thống Mỹ Donald Trump công bố bảng danh sách Mỹ áp thuế đối ứng với Việt Nam và các quốc gia và vùng lãnh thổ khác, trong đó Mỹ áp thuế đối ứng với Việt Nam là 46%.

Bảng mức thuế đối ứng Mỹ 2025 áp dụng cho 185 quốc gia và vùng lãnh thổ: TẠI ĐÂY

Việt Nam hiện nay có bao nhiêu loại thuế nhập khẩu bổ sung theo Luật Thuế xuất nhập khẩu?

Căn cứ theo Điều 4 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

3. Phương pháp tính thuế theo tỷ lệ phần trăm là việc xác định thuế theo phần trăm (%) của trị giá tính thuế hàng hóa xuất khẩu, nhập khẩu.

4. Phương pháp tính thuế tuyệt đối là việc ấn định số tiền thuế nhất định trên một đơn vị hàng hóa xuất khẩu, nhập khẩu.

5. Thuế chống bán phá giá là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa bán phá giá nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

6. Thuế chống trợ cấp là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa được trợ cấp nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

7. Thuế tự vệ là thuế nhập khẩu bổ sung được áp dụng trong trường hợp nhập khẩu hàng hóa quá mức vào Việt Nam gây thiệt hại nghiêm trọng hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Như vậy, chiếu theo quy định trên thì Việt Nam hiện có các loại thuế nhập khẩu bổ sung gồm:

- Thuế chống bán phá giá:

Áp dụng trong trường hợp hàng hóa bán phá giá nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

- Thuế chống trợ cấp:

Áp dụng trong trường hợp hàng hóa được trợ cấp nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

- Thuế tự vệ:

Áp dụng trong trường hợp nhập khẩu hàng hóa quá mức vào Việt Nam gây thiệt hại nghiêm trọng hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ủy ban Chứng khoán Nhà nước có tư cách pháp nhân không? Trụ sở chính của Ủy ban Chứng khoán Nhà nước ở đâu?

- Nguyên tắc giải quyết tranh chấp trong trường hợp người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng được quy định như thế nào?

- Lễ Rước Phật, lễ Mộc dục, diễu hành xe hoa kính mừng Đại lễ Phật đản Phật lịch 2569 chi tiết? Chương trình Lễ Phật Đản 2025?

- Cục Bà mẹ và Trẻ em trực thuộc cơ quan nào? Biên chế của Cục Bà mẹ và Trẻ em được xác định ra sao?

- Lời chúc dành cho hộ sinh nhân ngày Quốc tế hộ sinh 5 tháng 5? Gợi ý quà tặng dành cho hộ sinh?