Cách tính giảm 20% mức tỷ lệ % để tính thuế GTGT với hộ kinh doanh và cá nhân kinh doanh từ 1/1/2025?

Cách tính giảm 20% mức tỷ lệ % để tính thuế GTGT với hộ kinh doanh và cá nhân kinh doanh từ 1/1/2025?

Chính phủ ban hành Nghị định 180/2024/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng từ 01/01/2025 đến hết 30/6/2025. Theo quy định tại điểm b khoản 2 Điều 1 Nghị định 180/2024/NĐ-CP thì:

Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

Ví dụ, hộ kinh doanh, các nhân kinh doanh cung cấp dịch vụ với thuế suất thuế GTGT là 5% và dịch vụ đó được giảm thuế GTGT theo Nghị định 180/2024/NĐ-CP thì số tiền thuế được giảm và số tiền thuế phải nộp được tính như sau: - Số tiền thuế GTGT được giảm = 20% x 5% x doanh thu từ việc cung cấp dịch vụ - Số tiền thuế GTGT phải nộp = 80% x 5% x doanh thu từ việc cung cấp dịch vụ Hoặc Số tiền thuế GTGT phải nộp = Số tiền thuế GTGT khi chưa được giảm - Số tiền thuế GTGT đã được giảm. |

Hướng dẫn xuất hóa đơn giảm thuế GTGT 2025 với hộ kinh doanh, cá nhân kinh doanh

Khoản 3, 4, 5 Điều 1 Nghị định 180/2024/NĐ-CP hướng dẫn về việc xuất hóa đơn giảm thuế GTGT với hộ kinh doanh, cá nhân kinh doanh như sau:

- Khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết 174/2024/QH15”.

- Trường hợp khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định nêu trên.

- Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm theo quy định tại Nghị định này thì người bán và người mua xử lý hóa đơn đã lập theo quy định pháp luật về hóa đơn, chứng từ. Căn cứ vào hóa đơn sau khi xử lý, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

Cách tính giảm 20% mức tỷ lệ % để tính thuế GTGT với hộ kinh doanh và cá nhân kinh doanh từ 1/1/2025 (Hình từ Internet)

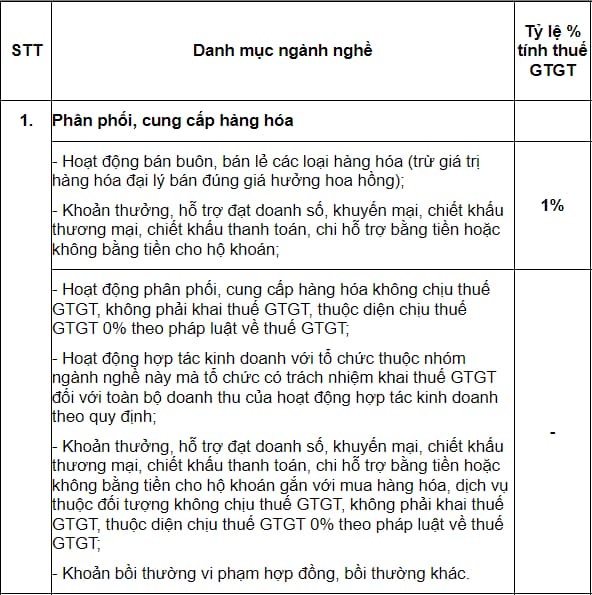

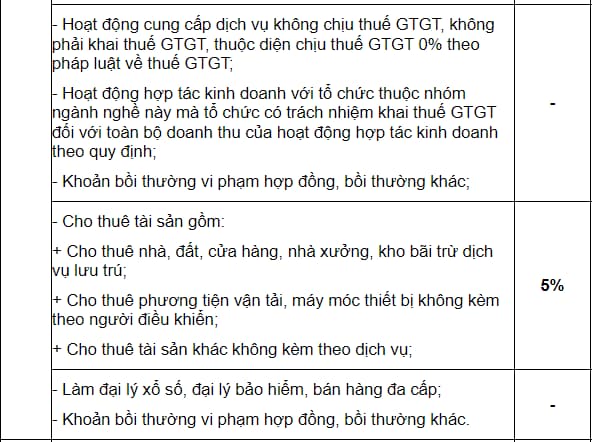

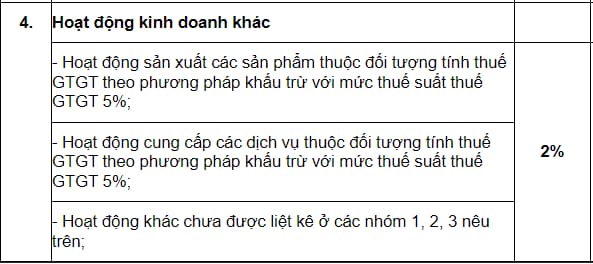

Thuế suất thuế GTGT với hộ kinh doanh, cá nhân kinh doanh

Theo phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC thì thuế suất thuế GTGT với hộ kinh doanh, cá nhân kinh doanh như sau:

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người sinh ngày 14 tháng 4: Tính cách, sự nghiệp, tình yêu, sức khỏe thế nào? Sự kiện 14 4? 14 4 có phải lễ lớn?

- Sáp nhập tỉnh Vĩnh Phúc tỉnh Phú Thọ và tỉnh Hoà Bình theo Nghị quyết 60 thành tỉnh tên gì dự kiến?

- Bài phát biểu ôn lại truyền thống 30 4 hay nhất 2025? Bài phát biểu kỷ niệm 30 tháng 4? 30 tháng 4 là ngày gì của Việt Nam?

- Danh sách các tỉnh trở thành thành phố trực thuộc trung ương sau sáp nhập tỉnh thành 2025 (dự kiến)?

- Lời khai mạc Ngày hội đọc sách 2025 ngắn gọn? Màn chào hỏi Ngày hội đọc sách? Lời giới thiệu về Ngày hội đọc sách?