Hộ gia đình kinh doanh dịch vụ spa có massage thì có chịu thuế tiêu thụ đặc biệt không? Kinh doanh này có được giảm thuế giá trị gia tăng không?

- Hộ gia đình kinh doanh dịch vụ spa có massage thì có chịu thuế tiêu thụ đặc biệt không?

- Giá tính thuế tiêu thụ đặc biệt của hộ gia đình kinh doanh dịch vụ spa có massage được quy định như thế nào?

- Kinh doanh dịch vụ spa có massage có được giảm thuế giá trị gia tăng không?

- Thuế suất thuế tiêu thụ đặc biệt của hộ gia đình kinh doanh dịch vụ spa có massage là bao nhiêu?

Hộ gia đình kinh doanh dịch vụ spa có massage thì có chịu thuế tiêu thụ đặc biệt không?

Hộ gia đình kinh doanh dịch vụ spa có massage thì có chịu thuế tiêu thụ đặc biệt không, thì theo quy định tại khoản 2 Điều 2 Luật Thuế tiêu thụ đặc biệt 2008, được sửa đổi bởi khoản 1 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 như sau:

Đối tượng chịu thuế

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

e) Tàu bay, du thuyền;

g) Xăng các loại;

h) Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

i) Bài lá;

k) Vàng mã, hàng mã.

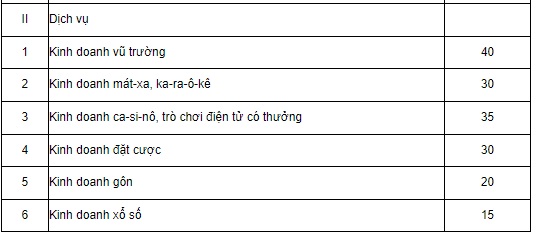

2. Dịch vụ:

a) Kinh doanh vũ trường;

b) Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

c) Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

d) Kinh doanh đặt cược;

đ) Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

e) Kinh doanh xổ số.

Theo quy định trên thì kinh doanh có massage thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Vì vậy, kinh doanh dịch vụ spa có massage thuộc đối tượng chịu thuế tiêu thụ đặc biệt. Cho nên hộ gia đình kinh doanh dịch vụ spa có massage phải nộp thuế tiêu thụ đặt biệt.

Hộ gia đình kinh doanh dịch vụ spa có massage thì có chịu thuế tiêu thụ đặc biệt không? (Hình từ Internet)

Giá tính thuế tiêu thụ đặc biệt của hộ gia đình kinh doanh dịch vụ spa có massage được quy định như thế nào?

Giá tính thuế tiêu thụ đặc biệt của hộ gia đình kinh doanh dịch vụ spa có massage được quy định tại điểm d khoản 7 Điều 4 Nghị định 108/2015/NĐ-CP như sau:

Giá tính thuế

…

7. Đối với dịch vụ, giá tính thuế tiêu thụ đặc biệt là giá cung ứng dịch vụ của cơ sở kinh doanh dịch vụ bán ra.

a) Đối với kinh doanh gôn là doanh thu chưa có thuế giá trị gia tăng về bán thẻ hội viên, bán vé chơi gôn, bao gồm cả tiền bán vé tập gôn, tiền bảo dưỡng sân cỏ, hoạt động cho thuê xe (buggy) và thuê người giúp việc trong khi chơi gôn (caddy), tiền ký quỹ (nếu có) và các khoản thu khác do người chơi gôn, hội viên trả cho cơ sở kinh doanh gôn. Trường hợp cơ sở kinh doanh gôn có kinh doanh các loại hàng hóa, dịch vụ khác không thuộc đối tượng chịu thuế tiêu thụ đặc biệt như: Khách sạn, ăn uống, bán hàng hóa, hoặc các trò chơi thì các hàng hóa, dịch vụ đó không phải chịu thuế tiêu thụ đặc biệt.

b) Đối với kinh doanh ca-si-nô, trò chơi điện tử có thưởng, giá tính thuế tiêu thụ đặc biệt là doanh thu từ kinh doanh ca-si-nô, trò chơi điện tử có thưởng trừ (-) đi số tiền trả thưởng cho khách hàng;

c) Đối với kinh doanh đặt cược giá tính thuế tiêu thụ đặc biệt là doanh thu bán vé đặt cược đã trừ tiền trả thưởng;

d) Đối với kinh doanh vũ trường, mát-xa và ka-ra-ô-kê, giá tính thuế tiêu thụ đặc biệt là doanh thu của các hoạt động trong vũ trường, cơ sở mát-xa và ka-ra-ô-kê bao gồm cả doanh thu của dịch vụ ăn uống và các dịch vụ khác đi kèm;

đ) Đối với kinh doanh xổ số giá tính thuế tiêu thụ đặc biệt là doanh thu bán vé các loại hình xổ số được phép kinh doanh theo quy định của pháp luật.

…

Như vậy, theo quy định trên thì giá tính thuế tiêu thụ đặc biệt đối với hộ gia đình kinh doanh dịch vụ spa có massage là doanh thu của các hoạt động của cơ sở bao gồm cả doanh thu của dịch vụ ăn uống và các dịch vụ khác đi kèm.

Kinh doanh dịch vụ spa có massage có được giảm thuế giá trị gia tăng không?

Kinh doanh dịch vụ spa có massage có được giảm thuế giá trị gia tăng không, thì theo quy định tại tiểu mục a Mục 2 Phụ lục II ban hành kèm theo Nghị định 44/2023/NĐ-CP như sau:

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm3;

e) Tàu bay, du thuyền;

g) Xăng các loại;

h) Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

i) Bài lá;

k) Vàng mã, hàng mã.

2. Dịch vụ:

a) Kinh doanh vũ trường;

b) Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

c) Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

d) Kinh doanh đặt cược;

đ) Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

e) Kinh doanh xổ số.

Như vậy, theo quy định trên thì kinh doanh dịch vụ spa có massage không thuộc được giảm thuế giá trị gia tăng.

Thuế suất thuế tiêu thụ đặc biệt của hộ gia đình kinh doanh dịch vụ spa có massage là bao nhiêu?

Thuế suất thuế tiêu thụ đặc biệt của hộ gia đình kinh doanh dịch vụ spa có massage là bao nhiêu, thì theo quy định tại STT II Điều 7 Luật Thuế tiêu thụ đặc biệt 2008, được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 như sau:

Như vậy, theo quy định trên thì thuế suất thuế tiêu thụ đặc biệt của hộ gia đình kinh doanh dịch vụ spa có massage là 30%.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu biên bản xác nhận hoàn thành sửa chữa công trình xây dựng? Có thể thỏa thuận thời hạn bảo hành riêng từng hạng mục công trình không?

- Các hoạt động tuyên truyền 135 năm Ngày sinh Chủ tịch Hồ Chí Minh 19 5 bao gồm những hoạt động nào theo Hướng dẫn 07?

- Ca dao nói về Bác Hồ hay nhất? Những câu nói hay của Bác Hồ? Ngày sinh Bác Hồ có phải là ngày lễ lớn không?

- Status đáng nhớ sau 4 năm đại học? Caption tốt nghiệp đại học hài hước? Điều kiện xét và công nhận tốt nghiệp đại học?

- Con số may mắn của 12 cung hoàng đạo hôm nay 16 5 2025? Con số may mắn của 12 cung hoàng đạo ngày 16 5 2025?