Công thức tính hàm lượng giá trị khu vực (RVC) đối với hàng hóa xuất khẩu? Thương nhân lựa chọn công thức tính RVC dựa trên cơ sở nào?

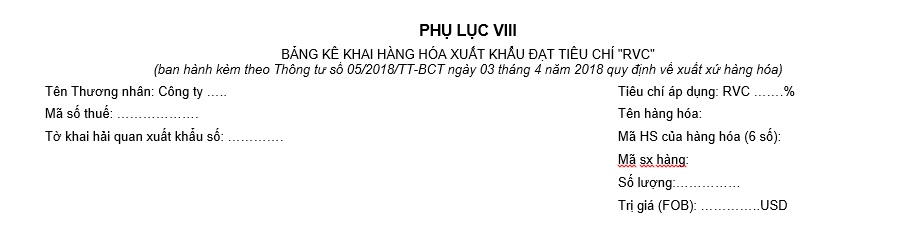

Hàm lượng giá trị khu vực là gì? Mẫu Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí RVC?

Hàm lượng giá trị khu vực là gì?

Hàm lượng Giá trị Khu vực trong tiếng Anh gọi là: Regional Value Content - viết tắt là RVC.

Có thể hiểu RVC là hàm lượng Giá trị Khu vực FTA, là một ngưỡng (tính theo tỉ lệ phần trăm) mà hàng hóa phải đạt được đủ để coi là có xuất xứ.

Ngưỡng này có thể khác nhau tùy vào từng FTA, tùy vào quy tắc cụ thể mặt hàng (PSR) áp dụng cho từng mã HS (Hệ thống hài hòa mô tả và mã hóa hàng hóa – Harmonized Commodity Description and Coding System) khác nhau.

Mẫu Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí RVC?

Căn cứ tại Điều 7 Thông tư 05/2018/TT-BCT về kê khai, cam kết xuất xứ hàng hóa:

Kê khai, cam kết xuất xứ hàng hóa

1. Thương nhân đề nghị cấp C/O sử dụng các mẫu sau để kê khai, cam kết hàng hóa xuất khẩu đạt tiêu chí xuất xứ ưu đãi hoặc tiêu chí xuất xứ không ưu đãi theo quy định tại điểm e Khoản 1 Điều 15 Nghị định số 31/2018/NĐ-CP:

a) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy” (WO) theo mẫu quy định tại Phụ lục II ban hành kèm theo Thông tư này trong trường hợp nguyên liệu được thu mua trong nước để sản xuất hàng hóa xuất khẩu nhưng không có hóa đơn giá trị gia tăng;

b) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy” (WO) theo mẫu quy định tại Phụ lục III ban hành kèm theo Thông tư này trong trường hợp nguyên liệu được thu mua trong nước để sản xuất hàng hóa xuất khẩu và có hóa đơn giá trị gia tăng;

c) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy trong khu vực thương mại tự do ASEAN - Hàn Quốc (WO-AK) theo mẫu quy định tại Phụ lục IV ban hành kèm theo Thông tư này trong trường hợp hàng hóa đáp ứng tiêu chí “WO-AK” theo quy định về quy tắc xuất xứ của Hiệp định Thương mại hàng hóa trong khuôn khổ Hiệp định khung về Hợp tác kinh tế toàn diện giữa ASEAN và Hàn Quốc;

d) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Chuyển đổi mã số hàng hóa” (CTC) theo mẫu quy định tại Phụ lục V ban hành kèm theo Thông tư này;

đ) Bảng kê khai hàng hóa xuất khẩu đạt “Tỷ lệ nguyên liệu không đáp ứng tiêu chí chuyển đổi mã số hàng hóa” (De Minimis) theo mẫu quy định tại Phụ lục VI ban hành kèm theo Thông tư này;

e) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Tỷ lệ Phần trăm giá trị” (LVC) theo mẫu quy định tại Phụ lục VII ban hành kèm theo Thông tư này;

g) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Hàm lượng giá trị khu vực” (RVC) theo mẫu quy định tại Phụ lục VIII ban hành kèm theo Thông tư này;

...

Như vậy, mẫu bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Hàm lượng giá trị khu vực” (RVC) được quy định tại Phụ lục VIII ban hành kèm theo Thông tư 05/2018/TT-BCT.

Tải về mẫu Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Hàm lượng giá trị khu vực” (RVC).

Công thức tính hàm lượng giá trị khu vực (RVC) đối với hàng hóa xuất khẩu?

Dựa theo Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Hàm lượng giá trị khu vực” (RVC) theo mẫu quy định tại Phụ lục VIII ban hành kèm theo Thông tư 05/2018/TT-BCT thì:

Công thức tính hàm lượng giá trị khu vực (RVC) trực tiếp như sau:

RVC | = | Chi phí nguyên liệu FTA (Trị giá CIF nguyên liệu, phụ tùng hoặc hàng hóa có xuất xứ FTA do người sản xuất mua hoặc tự sản xuất) + Chi phí nhân công trực tiếp + Chi phí phân bổ trực tiếp + Các chi phí khác + Lợi nhuận _______________________________________________ Trị giá FOB |

Công thức tính hàm lượng giá trị khu vực (RVC) gián tiếp như sau:

RVC | = | Trị giá FOB - [Trị giá nguyên liệu, phụ tùng hoặc hàng hóa không có xuất xứ FTA (Trị giá CIF nguyên liệu nhập khẩu ngoài FTA tại thời điểm nhập khẩu/Giá mua đầu tiên của nguyên liệu không rõ xuất xứ)] _______________________________________________ Trị giá FOB |

Công thức tính hàm lượng giá trị khu vực (RVC) đối với hàng hóa xuất khẩu? (Hình từ Internet)

Thương nhân lựa chọn công thức tính hàm lượng giá trị khu vực (RVC) dựa trên cơ sở nào?

Căn cứ tại Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Hàm lượng giá trị khu vực” (RVC) theo mẫu quy định tại Phụ lục VIII ban hành kèm theo Thông tư 05/2018/TT-BCT thì:

Thương nhân lựa chọn công thức tính hàm lượng giá trị khu vực (RVC) trong Chương Quy tắc xuất xứ hàng hóa thuộc các FTA mà Việt Nam ký kết hoặc gia nhập thực hiện theo quy định tại các văn bản quy phạm pháp luật của Bộ Công Thương hướng dẫn các FTA đó.

Lưu ý: Thương nhân nộp bản in Tờ khai hải quan nhập khẩu và bản sao các chứng từ (có đóng dấu sao y bản chính): Hóa đơn giá trị gia tăng, C/O ưu đãi nhập khẩu, Bản khai báo của nhà sản xuất/nhà cung cấp nguyên liệu trong nước để đối chiếu với thông tin kê khai từ cột (9) đến cột (13).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đảng viên vi phạm vì che giấu việc con kết hôn với người nước ngoài trái quy định thì bị xử lý như thế nào?

- Hệ thống tổ chức công đoàn hiện nay gồm những cấp nào? Nhiệm vụ và quyền hạn của cán bộ công đoàn được quy định như thế nào?

- Quy định về lãnh đạo Thông tấn xã Việt Nam? 19 Nhiệm vụ và quyền hạn của Thông tấn xã Việt Nam?

- Bộ Dân tộc và Tôn giáo là gì? Nhiệm vụ, quyền hạn về tín ngưỡng tôn giáo của Bộ Dân tộc và Tôn giáo?

- Viện Hàn lâm Khoa học và Công nghệ Việt Nam là gì? Cơ cấu tổ chức? Nhiệm vụ, quyền hạn về nghiên cứu khoa học và phát triển công nghệ?