Công thức tính hàm lượng giá trị AIFTA 35%? Tải về Danh sách hàng dệt và sản phẩm dệt tuân thủ Quy tắc xuất xứ trong AIFTA?

Công thức tính hàm lượng giá trị AIFTA 35%?

Căn cứ tại Điều 2 và Điều 4 Phụ lục I ban hành kèm theo Thông tư 15/2010/TT-BCT thì hàng hóa sẽ được coi là có xuất xứ tại một Bên (ASEAN hoặc Ấn Độ) nếu thuộc một trong các trường hợp sau:

Trường hợp 1: Có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại một Nước thành viên xuất khẩu; hoặc

Trường hợp 2: Không có xuất xứ thuần túy hoặc không được sản xuất toàn bộ tại lãnh thổ của Bên xuất khẩu nhưng đáp ứng được các yêu cầu về Quy tắc xuất xứ được quy định cụ thể trong Hiệp định.

Đối với trường hợp 2: Cụ thể, để được hưởng ưu đãi thuế quan theo AIFTA, hàng hóa cần đáp ứng được một trong các tiêu chí:

- Hàm lượng giá trị AIFTA không dưới 35% trị giá FOB; và

- Nguyên liệu không có xuất xứ sử dụng để sản xuất ra sản phẩm đó trải qua quá trình chuyển đổi mã số hàng hoá ở cấp sáu (6) số (CTSH) của Hệ thống hài hòa.

Với điều kiện công đoạn sản xuất cuối cùng phải được thực hiện tại lãnh thổ của Nước thành viên xuất khẩu.

Công thức tính hàm lượng giá trị AIFTA 35% như sau:

Công thức tính hàm lượng giá trị AIFTA trực tiếp:

[Chi phí nguyên vật liệu có xuất xứ AIFTA + Chi phí nhân công trực tiếp + Chi phí phân bổ trực tiếp + Các chi phí khác + Lợi nhuận] x100% __________________________________ Giá FOB | ≥35% |

Công thức tính hàm lượng giá trị AIFTA gián tiếp

[Trị giá của nguyên liệu, phụ tùng hoặc sản phẩm không có xuất xứ AIFTA + Trị giá của nguyên liệu, phụ tùng hoặc sản phẩm không xác định được xuất xứ] x100% ____________________________ Giá FOB | ≤65% |

Trong đó:

Trị giá của nguyên liệu không có xuất xứ là:

- Trị giá CIF tại thời điểm nhập khẩu nguyên liệu, phụ tùng hoặc sản phẩm; hoặc

- Giá xác định ban đầu của các nguyên liệu, phụ tùng hoặc sản phẩm không xác định được xuất xứ tại lãnh thổ của Nước thành viên nơi diễn ra việc sản xuất hoặc chế biến;

Lưu ý:

Các nước thành viên được linh hoạt trong việc sử dụng phương pháp tính hàm lượng AIFTA, có thể sử dụng phương pháp tính trực tiếp hoặc phương pháp tính gián tiếp.

Để tăng cường tính minh bạch, thống nhất và chắc chắn, mỗi nước thành viên phải sử dụng cố định một phương pháp.

Bất kỳ sự thay đổi nào trong cách tính toán phải được thông báo cho các nước thành viên khác ít nhất là sáu (6) tháng trước ngày áp dụng phương pháp tính mới.

Nước thành viên nhập khẩu sẽ tiến hành kiểm tra hàm lượng AIFTA trên cơ sở phương pháp tính hàm lượng AIFTA do nước thành viên xuất khẩu sử dụng.

Công thức tính hàm lượng giá trị AIFTA 35%? Tải về Danh sách hàng dệt và sản phẩm dệt tuân thủ Quy tắc xuất xứ trong AIFTA? (Hình từ Internet)

Phương pháp tính hàm lượng giá trị khu vực AIFTA?

Phương pháp tính hàm lượng giá trị khu vực AIFTA được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 15/2010/TT-BCT, cụ thể như sau:

1. Giá FOB được tính theo công thức như sau:

a) Giá FOB = Giá xuất xưởng + các chi phí khác

b) Các chi phí khác trong công thức trên là các chi phí phát sinh trong việc đưa hàng lên tàu để xuất khẩu, bao gồm nhưng không giới hạn bởi chi phí vận tải nội địa, chi phí lưu kho, chi phí tại cảng, phí môi giới, phí dịch vụ và các chi phí tương tự khác.

2. Giá xuất xưởng được tính theo công thức sau:

a) Giá xuất xưởng = Chi phí sản xuất + Lợi nhuận

b) Công thức tính chi phí sản xuất:

i) Chi phí sản xuất = Chi phí nguyên vật liệu thô + Chi phí nhân công + Chi phí phân bổ.

ii) Chi phí nguyên vật liệu thô bao gồm:

- Chi phí nguyên liệu thô;

- Chi phí vận tải và phí bảo hiểm.

iii) Chi phí nhân công bao gồm:

- Lương;

- Thù lao;

- Các khoản phúc lợi khác cho người lao động có liên quan đến quá trình sản xuất.

iv) Chi phí phân bổ (danh sách không bị giới hạn) bao gồm nhưng không giới hạn bởi:

- Chi phí nhà xưởng có liên quan đến quá trình sản xuất (bảo hiểm, chi phí thuê và thuê mua nhà máy, khấu hao nhà xưởng, sửa chữa, bảo trì, thuế, lãi cầm cố);

- Các khoản thuê mua và trả lãi của nhà máy và thiết bị;

- An ninh nhà máy;

- Bảo hiểm (nhà máy, thiết bị và nguyên vật liệu sử dụng trong quá trình sản xuất sản phẩm);

- Các chi phí tiện ích (năng lượng, điện, nước và các chi phí tiện ích khác đóng góp trực tiếp vào quá trình sản xuất);

- Nghiên cứu, phát triển, thiết kế và chế tạo;

- Khuôn rập, khuôn đúc, việc trang bị dụng cụ và khấu hao, bảo trì và sửa chữa của nhà máy và thiết bị;

- Tiền bản quyền sáng chế (có liên quan đến máy móc hoặc quy trình sản xuất có bản quyền hoặc quyền sản xuất);

- Kiểm tra và thử nghiệm nguyên vật liệu và sản phẩm;

- Lưu trữ và sắp xếp trong nhà máy;

- Xử lý các chất thải có thể tái chế;

- Các yếu tố chi phí trong việc tính toán giá trị của nguyên vật liệu như chi phí cảng, chi phí giải phóng hàng và thuế nhập khẩu.

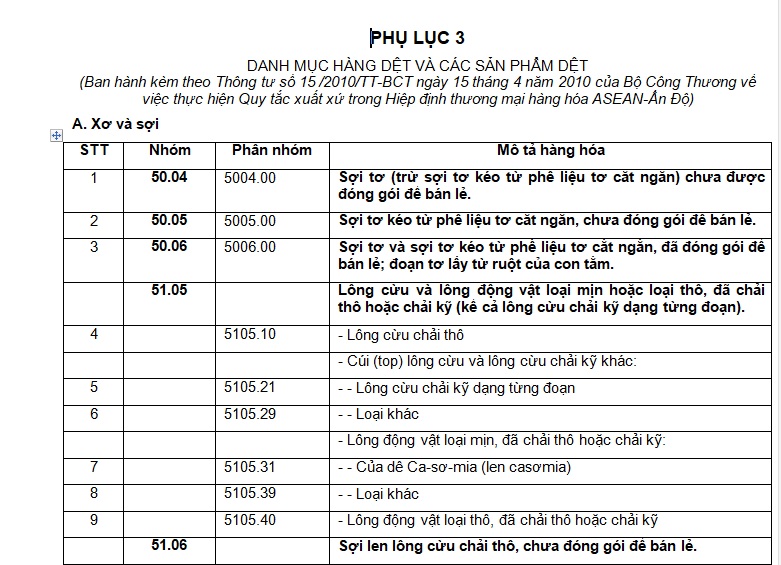

Tải về Danh sách hàng dệt và sản phẩm dệt tuân thủ Quy tắc xuất xứ trong AIFTA?

Danh sách hàng dệt và sản phẩm dệt tuân thủ Quy tắc xuất xứ trong AIFTA được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 15/2010/TT-BCT:

Tải về Danh sách hàng dệt và sản phẩm dệt tuân thủ Quy tắc xuất xứ trong AIFTA

Lưu ý: Đối với hàng dệt và các sản phẩm dệt được quy định tại Phụ lục 3, một sản phẩm hay nguyên liệu sẽ không được coi là một sản phẩm có xuất xứ của một Nước thành viên nếu nó chỉ trải qua bất cứ một quá trình nào như sau:

- Các công đoạn kết hợp đơn giản, dán mác, là, ép, làm sạch hoặc giặt khô hoặc các công đoạn đóng gói hoặc bất kỳ một sự phối hợp nào của các quá trình này;

- Cắt theo chiều dài hay chiều rộng và viền, móc hay may đè vải nhằm sử dụng cho một hình thức thương mại đặc biệt;

- Cắt tỉa và/hoặc ghép với nhau bằng cách may, tạo vòng, ghép nối, gắn các phụ kiện như nẹp áo, dải, thắt lưng, dây vòng hoặc khuyết;

- Một hay nhiều công đoạn hoàn tất cho sợi, vải hoặc các sản phẩm dệt khác như tẩy trắng, chống thấm, co kết, làm bóng hoặc các công đoạn tương tự; hoặc

- Nhuộm hoặc in hoa vải hoặc sợi.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu biên bản họp tạm ngừng kinh doanh công ty TNHH 2 thành viên? Hồ sơ đăng ký tạm ngừng kinh doanh công ty TNHH 2 thành viên?

- 05 Việc nên làm thu hút tài lộc mùng 1 đầu tháng? 05 Điều nên kiêng kỵ ngày mùng 1 đầu tháng? Mùng 1 đầu tháng có được nghỉ không?

- 5 Tiêu chuẩn cấp xã sau sáp nhập dự kiến thế nào? Số lượng xã phường sau sáp nhập là bao nhiêu (Dự kiến)?

- Tử vi 12 cung hoàng đạo hôm nay 30 3 2025? Tử vi 12 cung hoàng đạo ngày 30 3 2025? 12 cung hoàng đạo 30 3 2025 thế nào?

- Công văn 168/BHXH-QLT về việc sử dụng phôi thẻ bảo hiểm y tế? Tải về toàn văn Công văn 168/BHXH-QLT?