Cách lấy hóa đơn VAT Xanh SM? Hướng dẫn cách xuất hóa đơn VAT khi đi Xanh SM đơn giản, nhanh chóng?

Cách lấy hóa đơn VAT Xanh SM? Hướng dẫn cách xuất hóa đơn VAT khi đi Xanh SM đơn giản, nhanh chóng?

Tham khảo cách lấy hóa đơn VAT Xanh SM, hướng dẫn cách xuất hóa đơn VAT khi đi Xanh SM dưới đây:

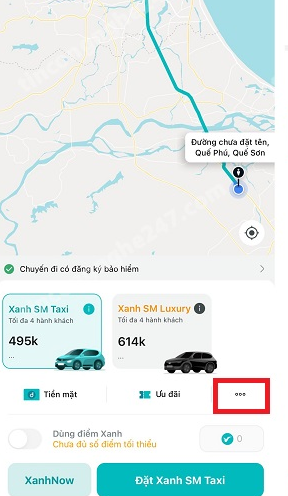

Bước 1: Tại dòng hiển thị thanh toán Tiền mặt – ưu đãi – Dấu 3 chấm bạn nhấn chọn vào dấu 3 chấm.

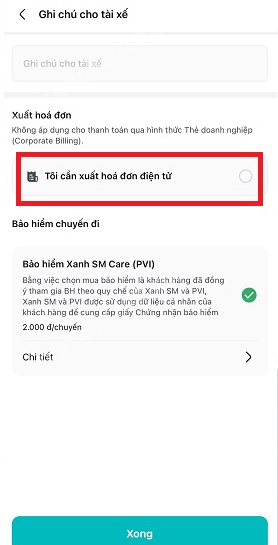

Bước 2: Nhấn chọn tiếp vào mục "Tôi cần xuất hóa đơn điện tử"

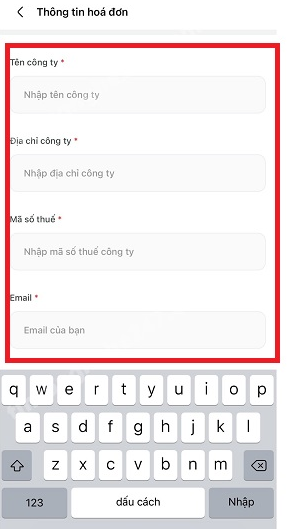

Bước 3: Kiểm tra và nhập chính xác thông tin xuất hóa đơn (Tên Công ty, địa chỉ Công ty, mã số thuế, email nhận hóa đơn).

Thông tin "Cách lấy hóa đơn VAT Xanh SM? Hướng dẫn cách xuất hóa đơn VAT khi đi Xanh SM đơn giản, nhanh chóng?" chỉ mang tính chất tham khảo.

Cách lấy hóa đơn VAT Xanh SM? Hướng dẫn cách xuất hóa đơn VAT khi đi Xanh SM đơn giản, nhanh chóng? (Hình từ internet)

Thời điểm nào được xuất hóa đơn VAT Xanh SM?

Theo Điều 9 Nghị định 123/2020/NĐ-CP quy định về thời điểm xuất hóa đơn VAT Xanh SM như sau:

Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

3. Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

4. Thời điểm lập hóa đơn đối với một số trường hợp cụ thể như sau:

a) Đối với các trường hợp cung cấp dịch vụ với số lượng lớn, phát sinh thường xuyên, cần có thời gian đối soát số liệu giữa doanh nghiệp cung cấp dịch vụ và khách hàng, đối tác như trường hợp cung cấp dịch vụ hỗ trợ trực tiếp cho vận tải hàng không, cung ứng nhiên liệu hàng không cho các hãng hàng không, hoạt động cung cấp điện (trừ đối tượng quy định tại điểm h khoản này), nước, dịch vụ truyền hình, dịch vụ bưu chính chuyển phát (bao gồm cả dịch vụ đại lý, dịch vụ thu hộ, chi hộ), dịch vụ viễn thông (bao gồm cả dịch vụ viễn thông giá trị gia tăng), dịch vụ logistic, dịch vụ công nghệ thông tin (trừ trường hợp quy định tại điểm b khoản này) được bán theo kỳ nhất định, thời điểm lập hóa đơn là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 07 của tháng sau tháng phát sinh việc cung cấp dịch vụ hoặc không quá 07 ngày kể từ ngày kết thúc kỳ quy ước. Kỳ quy ước để làm căn cứ tính lượng hàng hóa, dịch vụ cung cấp căn cứ thỏa thuận giữa đơn vị bán hàng hóa, cung cấp dịch vụ với người mua.

....

Như vậy, thời điểm xuất hóa đơn VAT Xanh SM là khi hoàn thành chuyến xe không phân biệt đã thu được tiền hay chưa thu được tiền.

Nếu tài xế có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm xuất hóa đơn VAT Xanh SM là thời điểm thu tiền.

Phương pháp khấu trừ thuế giá trị gia tăng được quy định thế nào?

Theo Điều 10 Luật Thuế giá trị gia tăng 2008 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế giá trị gia tăng sửa đổi năm 2013 quy định về phương pháp khấu trừ thuế

- Phương pháp khấu trừ thuế giá trị gia tăng được quy định như sau:

+ Số thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ thuế bằng số thuế giá trị gia tăng đầu ra trừ số thuế giá trị gia tăng đầu vào được khấu trừ;

+ Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của hàng hoá, dịch vụ bán ra ghi trên hoá đơn giá trị gia tăng.

++ Thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hoá đơn giá trị gia tăng bằng giá tính thuế của hàng hoá, dịch vụ chịu thuế bán ra nhân với thuế suất thuế giá trị gia tăng của hàng hoá, dịch vụ đó.

++ Trường hợp sử dụng chứng từ ghi giá thanh toán là giá đã có thuế giá trị gia tăng thì thuế giá trị gia tăng đầu ra được xác định bằng giá thanh toán trừ giá tính thuế giá trị gia tăng xác định theo quy định tại điểm k khoản 1 Điều 7 của Luật này;

+ Số thuế giá trị gia tăng đầu vào được khấu trừ bằng tổng số thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ, chứng từ nộp thuế giá trị gia tăng của hàng hóa nhập khẩu và đáp ứng điều kiện quy định tại Điều 12 của Luật này.

- Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ bao gồm:

+ Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hoá, cung ứng dịch vụ từ một tỷ đồng trở lên, trừ hộ, cá nhân kinh doanh;

+ Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quy chế chứng thực mẫu gồm có những nội dung nào? Công bố trên trang thông tin điện tử quy chế chứng thực là trách nhiệm của ai?

- Hội đồng Y khoa Quốc gia là gì? Cơ cấu tổ chức của Hội đồng Y khoa Quốc gia? Mối quan hệ công tác của hội đồng?

- Cơ sở sản xuất bia và đồ uống không cồn: Mẫu báo cáo tình hình thực hiện định mức sử dụng năng lượng hằng năm?

- Mẫu Hóa đơn dịch vụ mới nhất? Tải về mẫu Hóa đơn dịch vụ mới nhất ở đâu? Thời điểm lập hóa đơn dịch vụ là khi nào?

- Tổ chức bộ máy thuộc Cục Tần số vô tuyến điện được quy định như thế nào? Cục Tần số vô tuyến điện có chức năng gì?