Cách lấy hóa đơn VAT Grab đơn giản? Hướng dẫn xuất hóa đơn VAT khi đi Grab chi tiết, nhanh chóng?

Cách lấy hóa đơn VAT Grab đơn giản? Hướng dẫn xuất hóa đơn VAT khi đi Grab chi tiết, nhanh chóng?

Tham khảo cách lấy hóa đơn VAT Grab đơn giản, xuất hóa đơn VAT khi đi Grab dưới đây:

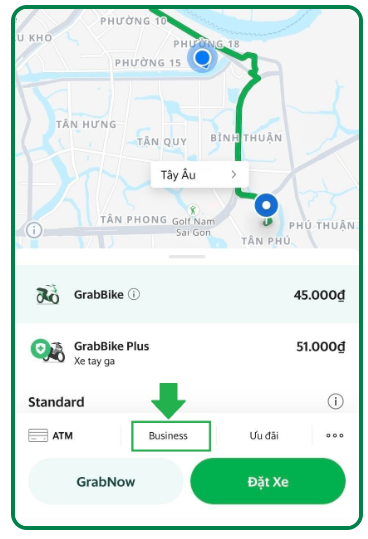

Bước 1: Gắn nhãn Hồ sơ Doanh nghiệp (Business) cho chuyến xe hoặc đơn hàng

Bước 2: Cung cấp thông tin xuất hóa đơn tài chính (VAT)

Lưu ý:

- Bạn chỉ cần cung cấp thông tin một lần duy nhất.

- Kể từ ngày bạn cung cấp thông tin xuất hóa đơn thành công, hệ thống sẽ tự động xuất hóa đơn cho những chuyến xe tiếp theo có gắn nhãn Hồ sơ Doanh nghiệp (Business). Đối với các chuyến xe hoặc đơn hàng phát sinh trước ngày đăng ký thông tin thành công, chúng tôi rất tiếc chưa thể hỗ trợ xuất hóa đơn.

- Hóa đơn xuất theo ngày sẽ được gửi vào địa chỉ hộp thư đăng ký từ 02 - 05 ngày làm việc kể từ khi phát sinh chuyến xe có dán nhãn Hồ sơ doanh nghiệp. Grab sẽ thông báo đến bạn qua email đã đăng ký nếu có sự thay đổi về thời gian nhận hóa đơn cho dịch vụ Grab.

- Grab chưa thể hỗ trợ xuất hóa đơn tài chính cho dịch vụ GrabTaxi, JustGrab (loại GrabTaxi) và GrabGifts.

- Giá trị các chuyến xe hoặc đơn hàng thể hiện trong hóa đơn là số tiền sau cùng của chuyến xe trừ số tiền khuyến mãi (nếu có) và không bao gồm phụ phí (nếu có).

Lưu ý: Thông tin chỉ mang tính chất tham khảo

*Trên đây là thông tin hướng dẫn lấy hóa đơn VAT Grab đơn giản, hướng dẫn xuất hóa đơn VAT khi đi Grab

Cách lấy hóa đơn VAT Grab đơn giản? Hướng dẫn xuất hóa đơn VAT khi đi Grab chi tiết, nhanh chóng? (hình từ internet)

Cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn VAT trong trường hợp nào?

Theo Điều 13 Nghị định 123/2020/NĐ-CP quy định:

Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

...

2. Quy định về cấp và kê khai xác định nghĩa vụ thuế khi cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh như sau:

a) Loại hóa đơn cấp theo từng lần phát sinh

a.1) Cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn bán hàng trong các trường hợp:

- Hộ, cá nhân kinh doanh theo quy định tại khoản 4 Điều 91 Luật Quản lý thuế số 38/2019/QH14 không đáp ứng điều kiện phải sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng cần có hóa đơn để giao cho khách hàng;

- Tổ chức không kinh doanh nhưng có phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ;

- Doanh nghiệp sau khi đã giải thể, phá sản, đã chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

- Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc diện nộp thuế giá trị gia tăng theo phương pháp trực tiếp thuộc các trường hợp sau:

+ Ngừng hoạt động kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

+ Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh;

+ Bị cơ quan thuế cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn.

a.2) Cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn giá trị gia tăng trong các trường hợp:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc diện nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuộc các trường hợp sau:

+ Ngừng hoạt động kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

+ Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh;

+ Bị cơ quan thuế cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn.

- Tổ chức, cơ quan nhà nước không thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ có bán đấu giá tài sản, trường hợp giá trúng đấu giá là giá bán đã có thuế giá trị gia tăng được công bố rõ trong hồ sơ bán đấu giá do cơ quan có thẩm quyền phê duyệt thì được cấp hóa đơn giá trị gia tăng để giao cho người mua.

...

Như vậy, cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn giá trị gia tăng trong các trường hợp:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc diện nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuộc các trường hợp sau:

+ Ngừng hoạt động kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

+ Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh;

+ Bị cơ quan thuế cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn.

- Tổ chức, cơ quan nhà nước không thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ có bán đấu giá tài sản, trường hợp giá trúng đấu giá là giá bán đã có thuế giá trị gia tăng được công bố rõ trong hồ sơ bán đấu giá do cơ quan có thẩm quyền phê duyệt thì được cấp hóa đơn giá trị gia tăng để giao cho người mua.

Hóa đơn VAT Grab được xuất khi nào?

Theo Điều 9 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn VAT Grab như sau:

Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

....

Như vậy, thời điểm xuất hóa đơn VAT Grab là khi hoàn thành chuyến xe không phân biệt đã thu được tiền hay chưa thu được tiền.

Nếu tài xế có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kịch bản chương trình kỷ niệm Chiến thắng Điện Biên Phủ 07 5 dành cho trường THCS? Học sinh THCS có được nghỉ học không?

- Ngày 2 tháng 5 là ngày gì? Ngày 2 tháng 5 thứ mấy, bao nhiêu âm? Ngày 2 5 cung gì? Ngày 2 tháng 5 có phải ngày lễ lớn?

- Lời bài hát Như có Bác Hồ trong ngày vui đại thắng là của bài hát nào? Bài hát đó do ai sáng tác? Nội dung của bài hát?

- Có được cộng điểm khuyến khích trong kỳ thi tốt nghiệp THPT đối với thí sinh đoạt giải thi học sinh giỏi không?

- Mẫu Tờ trình đề nghị kiện toàn Ban chi ủy chi bộ? Tải mẫu? Chi ủy chi bộ cơ sở họp thường lệ mấy tháng một lần?