Cá nhân kinh doanh có hóa đơn đặt in đã mua của cơ quan thuế nhưng không tiếp tục sử dụng thì xử lý như thế nào?

Cá nhân kinh doanh có phải báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế không?

Căn cứ theo Điều 29 Nghị định 123/2020/NĐ-CP quy định như sau:

Báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế và bảng kê hóa đơn sử dụng trong kỳ

1. Hàng quý, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

Báo cáo tình hình sử dụng hóa đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh việc sử dụng hóa đơn theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định này.

Trường hợp trong kỳ không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nộp báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (= 0), không cần gửi bảng kê hóa đơn sử dụng trong kỳ. Trường hợp kỳ trước đã sử dụng hết hóa đơn, đã báo cáo tình hình sử dụng hóa đơn kỳ trước với số tồn bằng không (0), trong kỳ không mua hóa đơn, không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không phải báo cáo tình hình sử dụng hóa đơn.

2. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ khi chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước cùng với thời hạn nộp hồ sơ quyết toán thuế.

3. Trường hợp doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì phải nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ với cơ quan thuế nơi chuyển đi.

Theo đó, hàng quý cá nhân kinh doanh phải báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế.

Cá nhân kinh doanh có hóa đơn đặt in đã mua của cơ quan thuế nhưng không tiếp tục sử dụng thì xử lý như thế nào? (Hình từ Internet)

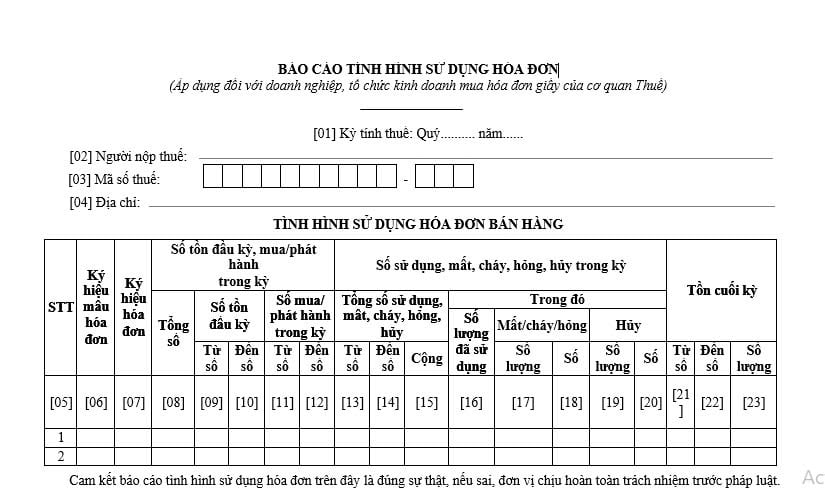

Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất?

Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP, có dạng như sau:

TẢI VỀ: Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất

Trường hợp cá nhân kinh doanh có hóa đơn đặt in đã mua của cơ quan thuế không tiếp tục sử dụng thì xử lý như thế nào?

Theo Điều 27 Nghị định 123/2020/NĐ-CP quy định tiêu hủy hóa đơn đặt in mua của cơ quan thuế như sau:

Tiêu hủy hóa đơn đặt in mua của cơ quan thuế

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh có hóa đơn không tiếp tục sử dụng phải thực hiện tiêu hủy hóa đơn. Thời hạn tiêu hủy hóa đơn chậm nhất là 30 ngày, kể từ ngày thông báo với cơ quan thuế. Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thì đơn vị phải tiêu hủy hóa đơn, thời hạn tiêu hủy hóa đơn chậm nhất là 10 ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

Các loại hóa đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

Các loại hóa đơn chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

2. Tiêu hủy hóa đơn của doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thực hiện như sau:

a) Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh phải lập bảng kiểm kê hóa đơn cần tiêu hủy.

b) Doanh nghiệp, tổ chức kinh tế phải thành lập Hội đồng tiêu hủy hóa đơn. Hội đồng hủy hóa đơn phải có đại diện lãnh đạo, đại diện bộ phận kế toán của tổ chức. Hộ, cá nhân kinh doanh không phải thành lập Hội đồng khi tiêu hủy hóa đơn.

c) Các thành viên Hội đồng hủy hóa đơn phải ký vào biên bản tiêu hủy hóa đơn và chịu trách nhiệm trước pháp luật nếu có sai sót.

d) Hồ sơ tiêu hủy hóa đơn gồm:

- Quyết định thành lập Hội đồng tiêu hủy hóa đơn, trừ trường hợp hộ, cá nhân kinh doanh;

- Bảng kiểm kê hóa đơn cần tiêu hủy ghi chi tiết: Tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số lượng hóa đơn hủy (từ số... đến số... hoặc kê chi tiết từng số hóa đơn nếu số hóa đơn cần hủy không liên tục);

- Biên bản tiêu hủy hóa đơn;

- Thông báo kết quả hủy hóa đơn phải có nội dung: loại, ký hiệu, số lượng hóa đơn hủy từ số… đến số, lý do hủy, ngày giờ hủy, phương pháp tiêu hủy theo Mẫu số 02/HUY-HĐG Phụ lục IA ban hành kèm theo Nghị định này.

Hồ sơ tiêu hủy hóa đơn được lưu tại doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh sử dụng hóa đơn. Riêng Thông báo kết quả tiêu hủy hóa đơn được lập thành 02 bản, một bản lưu, một bản gửi đến cơ quan thuế quản lý trực tiếp chậm nhất không quá 05 ngày kể từ ngày thực hiện tiêu hủy hóa đơn.

...

Theo đó, cá nhân kinh doanh có hóa đơn đặt in đã mua của cơ quan thuế không tiếp tục sử dụng phải thực hiện tiêu hủy hóa đơn.

Xem thêm: Mức xử phạt đối với hành vi đặt in hóa đơn giả được quy định thế nào?

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tiêu chuẩn cán bộ cấp xã sau sáp nhập 34 tỉnh thành theo Kết luận của Bộ Chính trị cần cụ thể hóa những phương diện nào?

- Công an cửa khẩu là ai? Khi nào công an cửa khẩu phải đeo số hiệu theo quy định của Bộ Công an?

- Cập nhật diện tích 34 tỉnh thành sau sáp nhập tỉnh chi tiết thế nào trên cơ sở Nghị quyết 60 và Quyết định 759?

- 3+ Mẫu viết bài văn nghị luận về một vấn đề cần giải quyết: Nên cân bằng giữa việc học tập và hoạt động giải trí thế nào lớp 9?

- Câu hỏi đố vui về cuộc đời của Chủ tịch Hồ Chí Minh? Các hoạt động tuyên truyền trọng tâm kỷ niệm 135 năm Ngày sinh Chủ tịch Hồ Chí Minh?