Biểu mẫu Báo cáo Công tác bồi thường nhà nước năm tại cơ quan Thuế mới nhất hiện nay? Thời hạn gửi báo cáo Công tác bồi thường nhà nước khi nào?

- Biểu mẫu Báo cáo Công tác bồi thường nhà nước năm tại cơ quan Thuế mới nhất hiện nay như thế nào?

- Cơ quan Thuế các cấp phải lập báo cáo Công tác bồi thường nhà nước theo thời hạn như thế nào?

- Cơ quan Thuế các cấp lập báo cáo Công tác bồi thường nhà nước và gửi bằng hình thức như thế nào?

- Tổ chức nào là đầu mối theo dõi, tổng hợp, đánh giá kết quả thực hiện công tác bồi thường nhà nước tại cơ quan Thuế?

Biểu mẫu Báo cáo Công tác bồi thường nhà nước năm tại cơ quan Thuế mới nhất hiện nay như thế nào?

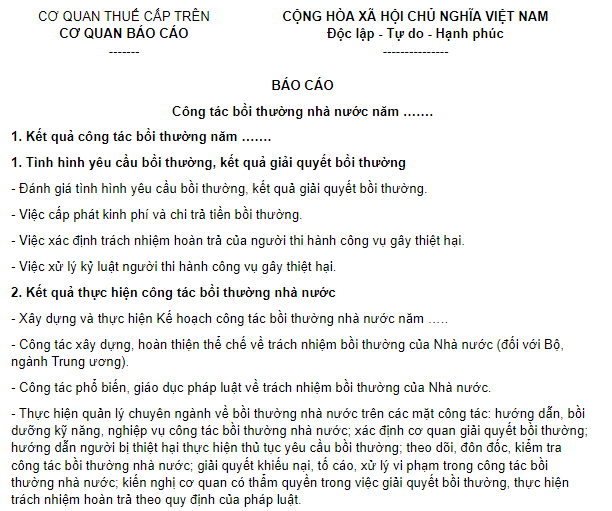

Biểu mẫu Báo cáo Công tác bồi thường nhà nước năm tại cơ quan Thuế căn cứ theo Mục 2 Phụ lục Danh mục mẫu, biểu mẫu văn bản Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

DANH MỤC MẪU, BIỂU MẪU VĂN BẢN

1. Biểu mẫu số 01/BC: Danh mục vụ việc giải quyết yêu cầu bồi thường

2. Biểu mẫu số 02/BC: Báo cáo Công tác bồi thường nhà nước năm...

3. Biểu mẫu số 03/BC: Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường

4. Biểu mẫu số 04/BC: Tình hình thực hiện trách nhiệm hoàn trả

5. Mẫu số 05/CTBT-TM: Biên bản chi trả tiền bồi thường

Như vậy, biểu mẫu số 02/BC: Báo cáo Công tác bồi thường nhà nước năm như sau:

Tải biểu mẫu Báo cáo Công tác bồi thường nhà nước năm tại cơ quan Thuế mới nhất tại đây: Tải về

Báo cáo Công tác bồi thường nhà nước năm tại cơ quan Thuế (Hình từ Internet)

Cơ quan Thuế các cấp phải lập báo cáo Công tác bồi thường nhà nước theo thời hạn như thế nào?

Cơ quan Thuế các cấp phải lập báo cáo Công tác bồi thường nhà nước năm theo thời hạn theo quy định tại khoản 1 Điều 27 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Chế độ báo cáo

1. Thời kỳ báo cáo

a) Định kỳ 10 tháng và hàng năm, cơ quan Thuế các cấp phải tổng hợp, lập báo cáo công tác bồi thường nhà nước theo mẫu số 01/BC, 02/BC, 03/BC và 04/BC ban hành kèm theo Quy chế này hoặc kết xuất báo cáo theo các mẫu BM01, BM02 và BM03 trên kho cơ sở dữ liệu tập trung ngành thuế (DW) về bồi thường nhà nước kèm báo cáo theo mẫu số 02/BC ban hành kèm theo Quy chế này và gửi cơ quan Thuế cấp trên trực tiếp, theo thời hạn sau:

- Báo cáo 10 tháng (số liệu báo cáo từ 01/01-31/10): Chi cục Thuế gửi Cục Thuế trước ngày 05/11; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/11;

- Báo cáo năm (số liệu báo cáo từ 01/01-31/12): Chi cục Thuế gửi Cục Thuế trước ngày 05/01; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/01 năm sau.

b) Đối với báo cáo đột xuất, thực hiện theo yêu cầu cụ thể của Tổng cục Thuế.

...

Theo quy định trên, định kỳ 10 tháng và hàng năm, cơ quan Thuế các cấp phải tổng hợp, lập báo cáo công tác bồi thường nhà nước theo mẫu số 01/BC, 02/BC, 03/BC và 04/BC ban hành kèm theo Quy chế này hoặc kết xuất báo cáo theo các mẫu BM01, BM02 và BM03 trên kho cơ sở dữ liệu tập trung ngành thuế (DW) về bồi thường nhà nước kèm báo cáo theo mẫu số 02/BC ban hành kèm theo Quy chế này và gửi cơ quan Thuế cấp trên trực tiếp, theo thời hạn sau:

- Báo cáo 10 tháng (số liệu báo cáo từ 01/01-31/10): Chi cục Thuế gửi Cục Thuế trước ngày 05/11; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/11;

- Báo cáo năm (số liệu báo cáo từ 01/01-31/12): Chi cục Thuế gửi Cục Thuế trước ngày 05/01; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/01 năm sau.

Đối với báo cáo đột xuất, thực hiện theo yêu cầu cụ thể của Tổng cục Thuế.

Cơ quan Thuế các cấp lập báo cáo Công tác bồi thường nhà nước và gửi bằng hình thức như thế nào?

Cơ quan Thuế các cấp phải lập báo cáo Công tác bồi thường nhà nước năm theo định kỳ theo quy định tại khoản 2 Điều 27 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Chế độ báo cáo

...

2. Hình thức báo cáo

Hình thức báo cáo: (i) qua ứng dụng báo cáo công tác pháp chế trên kho cơ sở dữ liệu tập trung ngành thuế (DW) (cơ quan Thuế các cấp phải nhập liệu ngay khi phát sinh vụ việc hoặc thông tin mới); (ii) Cục Thuế gửi văn bản qua đường văn thư và chuyển qua hộp thư điện tử theo địa chỉ bcboithuong@gdt.gov.vn tới Tổng cục Thuế (Vụ Pháp chế).

Theo quy định trên, Cơ quan Thuế các cấp lập báo cáo Công tác bồi thường nhà nước và gửi bằng các hình thức sau:

- Qua ứng dụng báo cáo công tác pháp chế trên kho cơ sở dữ liệu tập trung ngành thuế (DW) (cơ quan Thuế các cấp phải nhập liệu ngay khi phát sinh vụ việc hoặc thông tin mới);

- Cục Thuế gửi văn bản qua đường văn thư và chuyển qua hộp thư điện tử theo địa chỉ bcboithuong@gdt.gov.vn tới Tổng cục Thuế (Vụ Pháp chế).

Tổ chức nào là đầu mối theo dõi, tổng hợp, đánh giá kết quả thực hiện công tác bồi thường nhà nước tại cơ quan Thuế?

Tổ chức là đầu mối theo dõi, tổng hợp, đánh giá kết quả thực hiện công tác bồi thường nhà nước tại cơ quan Thuế theo quy định tại khoản 1 Điều 28 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 là tổ chức pháp chế tại cơ quan Thuế các cấp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nội dung của giấy phép khai thác khoáng sản được điều chỉnh trong những trường hợp nào theo Nghị định 10?

- AVR máy phát điện là gì? Nguyên tắc vận hành hệ thống điện quốc gia phải đảm bảo duy trì dòng chảy tối thiểu và cấp nước hạ đúng không?

- Mẫu biên bản kiểm tra chất lượng công trình sau bảo hành mới nhất? Quản lý chất lượng công trình xây dựng là gì?

- Hệ sinh thái tự nhiên là gì? Hệ sinh thái tự nhiên trên biển có phải được điều tra đánh giá hay không?

- Có được sử dụng lao động nữ nuôi con nhỏ tăng ca không? Lao động nữ nuôi con nhỏ có được nghỉ mỗi ngày 60 phút hay không theo quy định?