Tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp có phải nộp tiền cấp quyền khai thác tài nguyên nước không?

- Tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp có phải nộp tiền cấp quyền khai thác tài nguyên nước không?

- Mức thu tiền cấp quyền khai thác tài nguyên nước đối với tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp được quy định như thế nào?

- Để tính tiền cấp quyền khai thác tài nguyên nước thì thời gian khai thác đối với tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp được xác định như thế nào?

Tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp có phải nộp tiền cấp quyền khai thác tài nguyên nước không?

Tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp có phải nộp tiền cấp quyền khai thác tài nguyên nước không, thì theo quy định tại điểm a khoản 1 Điều 3 Nghị định 82/2017/NĐ-CP, được sửa đổi bởi khoản 1 Điều 1 Nghị định 41/2021/NĐ-CP như sau:

Trường hợp phải nộp tiền cấp quyền khai thác tài nguyên nước

Tổ chức, cá nhân được cấp giấy phép khai thác, sử dụng nước mặt, nước dưới đất (sau đây gọi chung là chủ giấy phép) thuộc một trong các trường hợp sau đây phải nộp tiền cấp quyền khai thác tài nguyên nước:

1. Đối với khai thác nước mặt:

a) Khai thác nước mặt để phát điện;

b) Khai thác nước mặt để phục vụ hoạt động kinh doanh, dịch vụ, sản xuất phi nông nghiệp, bao gồm cả nước làm mát máy, thiết bị, tạo hơi, gia nhiệt.

2. Đối với khai thác nước dưới đất:

a) Khai thác nước dưới đất để phục vụ hoạt động kinh doanh, dịch vụ, sản xuất phi nông nghiệp, bao gồm cả nước làm mát máy, thiết bị, tạo hơi, gia nhiệt;

b) Khai thác nước dưới đất (trừ nước lợ, nước mặn) để nuôi trồng thủy sản, chăn nuôi gia súc, tưới cà phê, cao su, điều, chè, hồ tiêu và cây công nghiệp dài ngày khác với quy mô từ 20 m3/ngày đêm trở lên.

…

Như vậy, theo quy định trên thì tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp thuộc trường hợp phải nộp tiền cấp quyền khai thác tài nguyên nước.

Tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp có phải nộp tiền cấp quyền khai thác tài nguyên nước không? (Hình từ Internet)

Mức thu tiền cấp quyền khai thác tài nguyên nước đối với tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp được quy định như thế nào?

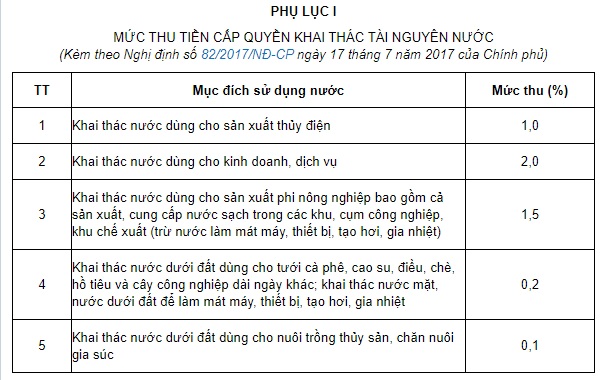

Mức thu tiền cấp quyền khai thác tài nguyên nước đối với tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp được quy định tại Điều 5 Nghị định 82/2017/NĐ-CP như sau:

Mức thu tiền cấp quyền khai thác tài nguyên nước (M)

Mức thu tiền cấp quyền khai thác tài nguyên nước (M) được quy định theo mục đích khai thác nước, có giá trị từ 0,1% đến 2,0%, được quy định cụ thể tại Phụ lục I ban hành kèm theo Nghị định này.

Theo đó tại Phụ lục I ban hành kèm theo Nghị định 82/2017/NĐ-CP, được sửa đổi bởi khoản 1 Phụ lục ban hành kèm theo Nghị định 41/2021/NĐ-CP như sau:

Như vậy, theo quy định trên thì mức thu tiền cấp quyền khai thác tài nguyên nước đối với tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp được quy định là 1,5%.

Để tính tiền cấp quyền khai thác tài nguyên nước thì thời gian khai thác đối với tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp được xác định như thế nào?

Để tính tiền cấp quyền khai thác tài nguyên nước thì thời gian khai thác đối với tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp được xác định khoản 6 Điều 4 Nghị định 82/2017/NĐ-CP, được sửa đổi bởi khoản 2 Điều 1 Nghị định 41/2021/NĐ-CP như sau:

Căn cứ tính tiền cấp quyền khai thác tài nguyên nước

1. Mục đích sử dụng nước, gồm:

a) Khai thác nước dùng cho sản xuất thủy điện;

b) Khai thác nước dùng cho kinh doanh, dịch vụ;

c) Khai thác nước dùng cho sản xuất phi nông nghiệp, bao gồm cả nước làm mát máy, thiết bị, tạo hơi, gia nhiệt;

d) Khai thác nước dưới đất dùng cho tưới cà phê, cao su, điều, chè, hè tiêu và cây công nghiệp dài ngày khác;

đ) Khai thác nước dưới đất dùng cho nuôi trồng thủy sản, chăn nuôi gia súc.

2. Chất lượng nguồn nước được xác định theo phân vùng chất lượng nước hoặc phân vùng chức năng nguồn nước trong các quy hoạch tài nguyên nước hoặc các quy hoạch về tài nguyên nước theo pháp luật về quy hoạch hoặc quy hoạch vùng, quy hoạch tỉnh đã được phê duyệt; trường hợp chưa có quy hoạch hoặc trong quy hoạch chưa phân vùng thì căn cứ vào chất lượng thực tế của nguồn nước khai thác.

3. Loại nguồn nước khai thác gồm: Nước mặt, nước dưới đất.

4. Điều kiện khai thác;

a) Đối với nước mặt xác định theo khu vực nguồn nước mặt được khai thác;

b) Đối với nước dưới đất xác định theo loại hình công trình khai thác (giếng khoan, giếng đào, hố đào, hành lang, mạch lộ, hang động), trường hợp công trình là giếng khoan thì xác định theo chiều sâu khai thác.

5. Quy mô khai thác:

a) Đối với khai thác nước cho thủy điện được xác định theo hồ sơ thiết kế;

b) Đối với trường hợp khai thác, sử dụng nước cho mục đích khác với quy định tại điểm a khoản này được xác định theo giấy phép khai thác, sử dụng tài nguyên nước và tỷ lệ cấp nước cho các mục đích sử dụng.

6. Thời gian khai thác được xác định trên cơ sở thời gian bắt đầu vận hành công trình, thời điểm giấy phép bắt đầu có hiệu lực và thời hạn quy định trong giấy phép khai thác, sử dụng tài nguyên nước.

Như vậy, theo quy định trên thì để tính tiền cấp quyền khai thác tài nguyên nước thì thời gian khai thác đối với tổ chức được phép khai thác mặt nước để sản xuất phi nông nghiệp được xác định trên cơ sở thời gian bắt đầu vận hành công trình, thời điểm giấy phép bắt đầu có hiệu lực và thời hạn quy định trong giấy phép khai thác, sử dụng tài nguyên nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sở Tài chính là cơ quan gì? Cơ cấu tổ chức của Sở Tài chính được quy định như thế nào theo Nghị định 45?

- Chức danh giảng viên đại học bao gồm những gì? Các chính sách đối với giảng viên đại học là gì?

- Lịch trình đại nhạc hội VPBank KStar Spark chi tiết? Cổng bán vé sẽ chính thức được mở khi nào?

- Quyết định 1340 QÐ BVHTTDL 2025 về tổ chức cuộc thi sáng tác tranh cổ động tuyên truyền Đại hội Đảng các cấp ra sao?

- Bỏ cấp huyện thì bao nhiêu % biên chế cán bộ công chức huyện được bố trí về biên chế xã? Cán bộ là người đứng đầu thì cần phải tuân thủ nghĩa vụ gì?