thêm bài viết: Tại đây

8. Những trường hợp doanh nghiệp, hộ kinh doanh không bắt buộc sử dụng hóa đơn điện tử

Căn cứ khoản 1 và khoản 2 Điều 12 Thông tư 78/2021/TT-BTC quy định các điều kiện sau:

+ Thành lập trong thời gian từ ngày 17/09/2021 đến ngày 30/06/2020;

+ Chưa đáp ứng điều kiện về hạ tầng CNTT mà tiếp tục sử dụng hóa đơn theo quy định cũ

nghiệp đều phải chuyển đổi sang hóa đơn điện tử.

Xem chi tiết bài viết: Tại đây

Có được chuyển đổi hóa đơn điện tử sang hóa đơn giấy không?

Căn cứ khoản 2 Điều 12 Thông tư 32/2011/TT-BTC về việc chuyển đổi từ hoá đơn điện tử sang hoá đơn giấy thì điều kiện để được chuyển đổi sang hóa đơn giấy như sau:

- Phản ánh toàn vẹn nội dung của hóa đơn điện tử

quy định tại khoản 17 Điều 4 Thông tư 219/2013/TT-BTC như sau:

"Điều 4. Đối tượng không chịu thuế GTGT

...

17. Hàng hóa thuộc loại trong nước chưa sản xuất được nhập khẩu trong các trường hợp sau:

a) Máy móc, thiết bị, phụ tùng, vật tư nhập khẩu để sử dụng trực tiếp cho hoạt động nghiên cứu khoa học, phát triển công nghệ;

b) Máy móc, thiết bị

Mẫu Tờ khai đăng ký thuế (dùng cho bên Việt Nam nộp thay nhà thầu nước ngoài, nhà thầu phụ nước ngoài, tổ chức hợp tác kinh doanh với cá nhân, tổ chức hợp tác kinh doanh với tổ chức, tổ chức ủy nhiệm thu)?

Theo mẫu 04.1-ĐK-TCT Phụ lục II ban hành kèm theo Thông tư 105/2020/TT-BTC quy định mẫu tờ khai đăng ký thuế (Dùng cho Bên Việt Nam nộp thay

tượng được gia hạn nộp thuế giá trị gia tăng.

..."

Như vậy, đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu) được quy định như trên.

Mẫu tờ khai thuế giá trị gia tăng gồm những nội dung gì?

Căn cứ quy định tại Mẫu số 01/GTGT Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC quy định về mẫu tờ khai thuế giá trị gia tăng

được gia hạn trong khoảng thời gian được gia hạn thời hạn nộp theo quy định như trên.

Cơ quan thuế phải điều chỉnh, giảm số tiền chậm nộp đã tính trong trường hợp Giấy đề nghị gia hạn được gửi sau thời điểm khóa sổ kế toán? (Hình từ internet)

Tiền chậm nộp tiền thuế được điều chỉnh như thế nào?

Căn cứ khoản 3 Điều 21 Thông tư 80/2021/TT-BTC quy

Mức thu lệ phí cấp chứng chỉ năng lực hoạt động xây dựng tổ chức và cá nhân?

Căn cứ quy định tại Điều 4 Thông tư 38/2022/TT-BTC mức thu lệ phí cấp chứng chỉ năng lực hoạt động xây dựng cho tổ chức, chứng chỉ hành nghề hoạt động xây dựng

"Điều 4. Mức thu lệ phí

1. Mức thu lệ phí cấp chứng chỉ năng lực hoạt động xây dựng cho tổ chức, chứng chỉ

Cấp lần đầu khi thực hiện thu lệ phí cấp chứng chỉ hành nghề kiến trúc là bao nhiêu?

Căn cứ quy định tại khoản 2 Điều 4 Thông tư 38/2022/TT-BTC về mức lệ phí cấp lần đầu, chuyển đổi chứng chỉ hành nghề kiến trúc:

"Điều 4. Mức thu lệ phí

...

2. Mức thu lệ phí cấp chứng chỉ hành nghề kiến trúc quy định như sau:

a) Mức thu lệ phí cấp lần đầu

hiện theo thỏa thuận giữa người bán và người mua, đảm bảo phù hợp với quy định của pháp luật về giao dịch điện tử."

Như vây, lập hóa đơn điện tử có mã của cơ quan thuế được quy định như trên.

Tính thuế đối với HKD, CNKD nộp thuế theo phương pháp kê khai như thế nào?

Căn cứ Điều 5 Thông tư 40/2021/TT-BTC quy định về phương pháp tính thuế đối với hộ

sách tỉnh."

Mức thu tiền bảo vệ và phát triển đất trồng lúa là bao nhiêu?

Về mức thu tiền bảo vệ và phát triển đất trồng lúa được xác định theo khoản 3 Điều 2 Thông tư 18/2016/TT-BTC như sau:

"Điều 2. Thu tiền bảo vệ, phát triển đất trồng lúa

...

3. Mức thu tiền bảo vệ, phát triển đất trồng lúa

Mức thu tiền bảo vệ, phát triển đất trồng lúa = tỷ

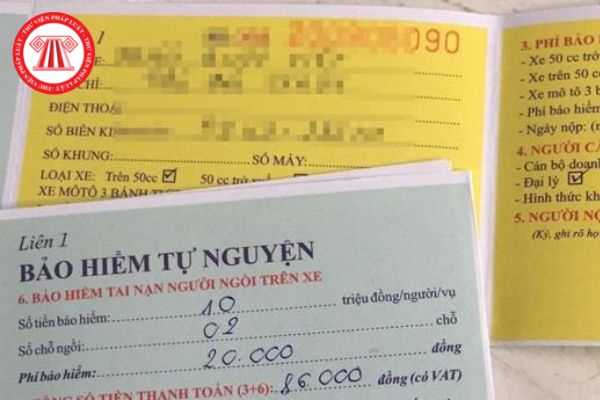

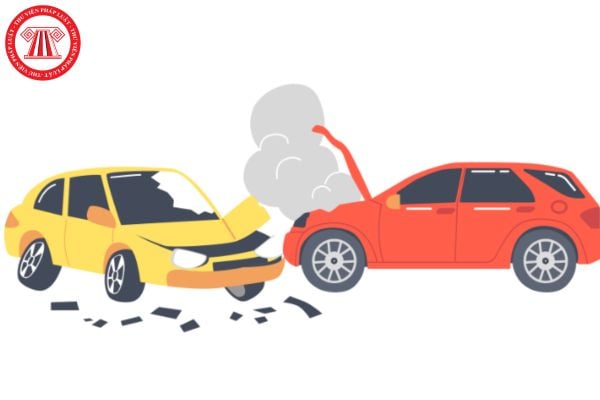

Mức bồi thường thiệt hại của bảo hiểm trách nhiệm dân sự khi xe gây tai nạn chết người là bao nhiêu?

Về mức trách nhiệm bảo hiểm được quy định tại Điều 4 Thông tư 04/2021/TT-BTC như sau:

"Điều 4. Mức trách nhiệm bảo hiểm

1. Mức trách nhiệm bảo hiểm đối với thiệt hại về sức khỏe, tính mạng do xe cơ giới gây ra là một trăm năm mươi (150) triệu

quyết định xử phạt vi phạm hành chính được quy định thế nào?

Tại Điều 4 Thông tư 05/2017/TT-BTC quy định về nội dung và các mức chi trong chi phí cưỡng chế như sau:

"Điều 4. Nội dung và mức chi chi phí cưỡng chế

1. Việc xác định chi phí cưỡng chế thực hiện theo quy định tại Điều 39 Nghị định số 166/2013/NĐ-CP, bao gồm các chi phí sau:

a) Chi phí

hành hóa đơn (TB04/AC) đến cơ quan thuế quản lý trực tiếp (mẫu số 3.13 Phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC). Các tổ chức kinh doanh sử dụng hóa đơn tự in, hóa đơn điện tử phải chủ động cài đặt phần mềm thay đổi chỉ tiêu địa chỉ trên hóa đơn, chứng từ theo tên đơn vị hành chính mới; đối với hóa đơn đặt in thì thực hiện gạch bỏ thông tin

nhượng phần vốn góp vào doanh nghiệp.

…”

Đồng thời, tại Điều 3 Thông tư 09/2015/TT-BTC quy định:

“Điều 3. Hình thức thanh toán trong giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp khác

1. Các doanh nghiệp không sử dụng tiền mặt (tiền giấy, tiền kim loại do Ngân hàng Nhà nước phát hành) để thanh toán khi thực hiện các

như sau:

"4.5. Chế độ ghi chép sổ sách theo dõi hàng hóa

4.5.1. Lập thẻ kho

Mỗi lô hàng nhập kho phải được lập một thẻ kho, trong đó ghi đầy đủ các nội dung theo mẫu S21-H ban hành kèm theo Thông tư số 213/2009/TT-BTC ngày 10/11/2009 của Bộ trưởng Bộ Tài chính hướng dẫn kế toán áp dụng cho dự trữ nhà nước.

4.5.2. Sổ theo dõi công tác bảo quản

thúc năm dương lịch hoặc năm tài chính.

Trường hợp nào được phân bổ thuế tài nguyên?

Tại Điều 15 Thông tư 80/2021/TT-BTC quy định về khai thuế, tính thuế, phân bổ và nộp thuế tài nguyên như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế tài nguyên

1. Các trường hợp được phân bổ:

Hoạt động sản xuất thủy điện có hồ thủy điện nằm trên nhiều tỉnh.

2

dẫn tại điểm a.1 khoản 1 Điều 13 Thông tư 06/2021/TT-BTC hướng dẫn Luật Quản lý thuế về quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu do Bộ Tài chính ban hành thì:

Trường hợp không thu thuế nhập khẩu đối với hàng hóa xuất khẩu phải tái nhập theo quy định tại Điều 33 Nghị định số 134/2016/NĐ-CP, người nộp thuế gửi công văn đề nghị không thu thuế

hoàn lại cho Việt Nam.

...

Bên cạnh đó tại khoản 19 Điều 4 Thông tư 219/2013/TT-BTC có hướng dẫn như sau:

Đối tượng không chịu thuế GTGT

...

19. Hàng nhập khẩu và hàng hóa, dịch vụ bán cho các tổ chức, cá nhân để viện trợ nhân đạo, viện trợ không hoàn lại trong các trường hợp sau:

a) Hàng hóa nhập khẩu trong trường hợp viện trợ nhân đạo, viện

cứu và các yếu tố khác có liên quan.

Ngoài ra chị có thể tham khảo Thông tư 10/2019/TT-BTC hướng dẫn việc xác định giá trị tài sản là kết quả của nhiệm vụ khoa học và công nghệ sử dụng vốn nhà nước do Bộ trưởng Bộ Tài chính ban hành.

Sau khi nhận quyền sử dụng tài sản là kết quả của nhiệm vụ khoa học và công nghệ tổ chức cá nhân chủ trì có trách

tiêu chuẩn tài sản cố định theo quy định của chế độ quản lý, tính hao mòn tài sản cố định tại Thông tư số 45/2016/TT-BTC ngày 07 tháng 5 năm 2018 của Bộ Tài chính và Quyết định số 2402/QĐ-BTP ngày 19 tháng 9 năm 2019 của Bộ trưởng Bộ Tư pháp ban hành danh mục, thời gian sử dụng và tỷ lệ hao mòn đối với tài sản chưa đủ tiêu chuẩn theo quy định của pháp

Những thay đổi lớn về tiền lương, bảo hiểm xã hội, hóa đơn điện tử từ 01/7/2022 mà NLĐ và doanh nghiệp cần biết?

08:02 | 20/06/2022

Những thay đổi lớn về tiền lương, bảo hiểm xã hội, hóa đơn điện tử từ 01/7/2022 mà NLĐ và doanh nghiệp cần biết?

08:02 | 20/06/2022