thiếu cho người lao động tính theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt đối với hành vi vi phạm quy định tại khoản 2, khoản 3 Điều này;

b) Buộc người sử dụng lao động trả đủ khoản tiền tương đương với mức đóng bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp cộng

chi trả trực tiếp cho người có tài sản trưng dụng.

4. Bộ Tài chính, cơ quan tài chính địa phương có trách nhiệm chi trả tiền bồi thường thiệt hại do việc trưng dụng tài sản gây ra cho người có tài sản trưng dụng theo đúng quy định của Luật này. Trường hợp chậm trả tiền bồi thường thiệt hại thì phải thanh toán tiền lãi theo lãi suất cơ bản do Ngân

tiền có thể rút sổ tiết kiệm trước thời hạn không?

Việc rút sổ tiết kiệm trước thời hạn được quy định tại Điều 17 Thông tư 48/2018/TT-NHNN như sau:

Rút trước hạn tiền gửi tiết kiệm

1. Việc rút trước hạn tiền gửi tiết kiệm được thực hiện theo thỏa thuận giữa tổ chức tín dụng và người gửi tiền khi gửi tiền.

2. Lãi suất áp dụng đối với tiền gửi tiết

hữu.

5. Không được nhận cầm cố đối với tài sản không rõ nguồn gốc hoặc tài sản do các hành vi vi phạm pháp luật mà có.

6. Tỷ lệ lãi suất cho vay tiền khi nhận cầm cố tài sản không vượt quá tỷ lệ lãi suất theo quy định của Bộ luật dân sự.

7. Bố trí kho bảo quản tài sản cầm cố và đảm bảo an toàn đối với tài sản của người mang tài sản đến cầm cố

. Nhu cầu vay vốn để sử dụng vào mục đích hợp pháp.

3. Có phương án sử dụng vốn khả thi.

4. Có khả năng tài chính để trả nợ.

5. Trường hợp khách hàng vay vốn của tổ chức tín dụng theo lãi suất cho vay quy định tại khoản 2 Điều 13 Thông tư này, thì khách hàng được tổ chức tín dụng đánh giá là có tình hình tài chính minh bạch, lành mạnh.

Như vậy, tổ

dân đang thực hiện phương án cơ cấu lại, phương án chuyển nhượng đã được phê duyệt;

- Cho vay đặc biệt theo quyết định của Ngân hàng Nhà nước với lãi suất ưu đãi đến mức 0% để hỗ trợ thanh khoản đối với quỹ tín dụng nhân dân từ Quỹ bảo đảm an toàn hệ thống quỹ tín dụng nhân dân khi quỹ tín dụng nhân dân có nguy cơ mất khả năng chi trả hoặc lâm vào

gian cầm cố tài sản.

4. Đối với những tài sản cầm cố thuộc sở hữu của người thứ ba phải có văn bản ủy quyền hợp lệ của chủ sở hữu.

5. Không được nhận cầm cố đối với tài sản không rõ nguồn gốc hoặc tài sản do các hành vi vi phạm pháp luật mà có.

6. Tỷ lệ lãi suất cho vay tiền khi nhận cầm cố tài sản không vượt quá tỷ lệ lãi suất theo quy định của Bộ

tiền vay phù hợp với đặc điểm hoạt động kinh doanh của tổ chức tín dụng (sau đây gọi là quy định nội bộ về cho vay).

2. Quy định nội bộ về cho vay của tổ chức tín dụng được thực hiện trong toàn hệ thống và phải có tối thiểu các nội dung cụ thể sau:

a) Điều kiện cho vay; các nhu cầu vốn không được cho vay; phương thức cho vay; lãi suất cho vay và

Tôi muốn biết có trường hợp nào 2 hoặc 3 tổ chức tín dụng cùng lúc thực hiện nghĩa vụ bảo lãnh cho cùng một đối tượng hay không? Nếu được, trường hợp một thành viên đồng bảo lãnh được miễn thực hiện phần nghĩa vụ bảo lãnh của mình thì các thành viên còn lại có được miễn theo hay không? Quyền và nghĩa vụ của bên bảo lãnh trong trường hợp này được

được xác định theo công thức:

i = iv + f

Trong đó:

i: chi phí sử dụng vốn chủ sở hữu của nhà đầu tư;

iv: lãi vay huy động vốn đầu tư, được xác định trên cơ sở tham khảo lãi suất cho vay trung hạn, dài hạn của ít nhất 03 ngân hàng thương mại; lãi suất vốn vay của dự án tương tự để làm cơ sở lập phương án tài chính trong báo cáo nghiên cứu tiền khả

dựng, thuê, thuê khoán, dịch vụ, giao dịch khác;

3. Trường hợp nghĩa vụ được bảo đảm bao gồm trả tiền lãi thì lãi suất phát sinh do chậm trả tiền, lãi trên nợ gốc trong hạn, lãi trên nợ gốc quá hạn, lãi trên nợ lãi chưa trả hoặc lãi, lãi suất khác áp dụng không được vượt quá giới hạn thỏa thuận về lãi, lãi suất quy định tại khoản 2 Điều 357, khoản 5

lãi bằng 02 lần mức lãi suất đầu tư quỹ bảo hiểm xã hội bình quân của năm trước liền kề tính trên số tiền, thời gian chậm đóng, không đóng, trốn đóng, chiếm dụng tiền đóng; nếu không thực hiện thì theo yêu cầu của người có thẩm quyền, ngân hàng, tổ chức tín dụng khác, kho bạc nhà nước có trách nhiệm trích từ tài khoản tiền gửi của người sử dụng lao

ngày; nếu trả lương chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.

Như vậy, chỉ khi

chậm từ 15 ngày trở lên thì người sử dụng lao động phải đền bù cho người lao động một khoản tiền ít nhất bằng số tiền lãi của số tiền trả chậm tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng do ngân hàng nơi người sử dụng lao động mở tài khoản trả lương cho người lao động công bố tại thời điểm trả lương.

Như vậy, chỉ khi vì lý do bất khả

, nơi ở của bên mua điện hoặc tại địa điểm thuận lợi do hai bên thoả thuận trong hợp đồng mua bán điện.

2. Bên mua điện chậm trả tiền điện phải trả cả tiền lãi của khoản tiền chậm trả cho bên bán điện.

3. Bên bán điện thu thừa tiền điện phải hoàn trả cho bên mua điện, kể cả tiền lãi của khoản tiền thu thừa.

4. Lãi suất của số tiền chậm trả hoặc thu

suất được hưởng và phương thức thanh toán lãi suất.

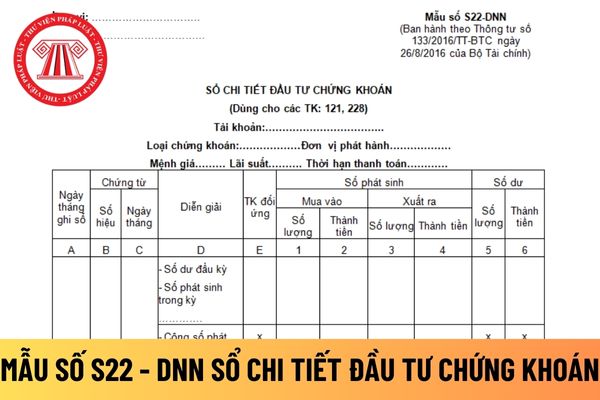

Căn cứ và phương pháp ghi sổ chi tiết đầu tư chứng khoán áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S22 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ

giao tài sản cho bên vay; khi đến hạn trả, bên vay phải hoàn trả cho bên cho vay tài sản cùng loại theo đúng số lượng, chất lượng và chỉ phải trả lãi nếu có thỏa thuận hoặc pháp luật có quy định."

Như vậy, các doanh nghiệp có thể hỗ trợ nhau về vốn hoạt động, thông qua hợp đồng vay vốn không có lãi (hay lãi suất bằng 0%).

Việc cho vay này được thực

trị, Hội đồng thành viên, Tổng giám đốc (Giám đốc) của tổ chức tín dụng được kiểm soát đặc biệt thực hiện các nội dung sau đây:

a) Rà soát và điều chỉnh cơ cấu tổ chức, mạng lưới, hoạt động kinh doanh, tập trung thu hồi nợ xấu, xử lý tài sản bảo đảm;

b) Cắt giảm chi phí, bao gồm cả việc cắt giảm lãi suất của các khoản tiền gửi, trái phiếu có lãi

điện phải hoàn trả cho bên mua điện, kể cả tiền lãi của khoản tiền thu thừa.

4. Lãi suất của số tiền chậm trả hoặc thu thừa do các bên thoả thuận trong hợp đồng nhưng không vượt quá mức lãi suất cho vay cao nhất của ngân hàng mà bên bán điện có tài khoản ghi trong hợp đồng tại thời điểm thanh toán.

5. Bên mua điện có quyền yêu cầu bên bán điện xem

khoản giấy tờ có giá vào tài khoản của Ngân hàng Nhà nước mở tại Trung tâm lưu ký chứng khoán Việt Nam để đảm bảo thực hiện nghĩa vụ trả nợ cho một hay nhiều khoản vay cầm cố của tổ chức tín dụng tại Ngân hàng Nhà nước.

3. Lãi suất cho vay cầm cố là lãi suất tái cấp vốn mà Ngân hàng Nhà nước áp dụng khi thực hiện cho vay cầm cố đối với các tổ chức tín

Mức lương tối thiểu được điều chỉnh dựa trên những điều kiện nào? Trả lương thấp hơn mức lương tối thiểu bị xử phạt bao nhiêu?

12:15 | 26/10/2024

Mức lương tối thiểu được điều chỉnh dựa trên những điều kiện nào? Trả lương thấp hơn mức lương tối thiểu bị xử phạt bao nhiêu?

12:15 | 26/10/2024