nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Đồng thời tại khoản 1 Điều 1 Thông tư 111/2013/TT-BTC (sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC) có quy định như sau về

Chỉ có thể đăng ký người phụ thuộc để giảm trừ gia cảnh đối với những người có cùng quan hệ huyết thống đúng không?

Căn cứ điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu

nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên:

Căn cứ theo quy định tại Điều 7, Điều 8 Thông tư 111/2013/TT-BTC thì thuế TNCN từ tiền lương, tiền công của cá nhân cư trú được xác định theo công thức sau:

Thuế TNCN từ tiền lương, tiền công = Thu nhập tính thuế từ tiền lương, tiền công x Thuế suất

Trong đó:

Thu nhập tính thuế = Thu

? (Hình từ internet)

Các khoản thu nhập nào chịu thuế TNCN từ chuyển nhượng bất động sản?

Căn cứ tại khoản 5 Điều 2 Thông tư 111/2013/TT-BTC quy định thu nhập từ chuyển nhượng bất động sản chịu thuế thu nhập cá nhân là khoản thu nhập nhận được từ việc chuyển nhượng bất động sản bao gồm:

- Thu nhập từ chuyển nhượng quyền sử dụng đất.

- Thu nhập từ

định về phân loại doanh nghiệp chế biến và xuất khẩu gỗ do Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn ban hành

Thông tư 121/2021/TT-BTC quy định về thủ tục hải quan đối với hàng hóa nhập khẩu phục vụ công tác phòng, chống dịch Covid-19, nộp chứng từ thuộc hồ sơ hải quan và kiểm tra thực tế đối với hàng hóa xuất khẩu, nhập khẩu trong bối cảnh

Việc cấp Giấy chứng nhận Bảo vệ dân phố thuộc thẩm quyền của ai theo quy định pháp luật?

Căn cứ điểm 2.2.4 khoản 2 Mục VII Thông tư liên tịch 02/2007/TTLT-BCA-BLDTBXH-BTC quy định về thẩm quyền cấp Giấy chứng nhận Bảo vệ dân phố như sau:

CHẾ ĐỘ, CHÍNH SÁCH, TRANG BỊ PHƯƠNG TIỆN VÀ KINH PHÍ ĐẢM BẢO CHO HOẠT ĐỘNG CỦA BẢO VỆ DÂN PHỐ:

...

2

2012 quy định về mục đích sử dụng các quỹ như sau:

Mục đích sử dụng các quỹ

...

5. Quỹ phát triển khoa học và công nghệ thực hiện theo quy định tại Quyết định số 36/2007/QĐ-BTC của Bộ trưởng Bộ Tài chính và Thông tư số 15/2011/TT-BTC ngày 9/2/2011 của Bộ Tài chính hướng dẫn thành lập, tổ chức, hoạt động, quản lý và sử dụng Quỹ phát triển khoa học

doanh nghiệp vừa và nhỏ được ghi theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy

?

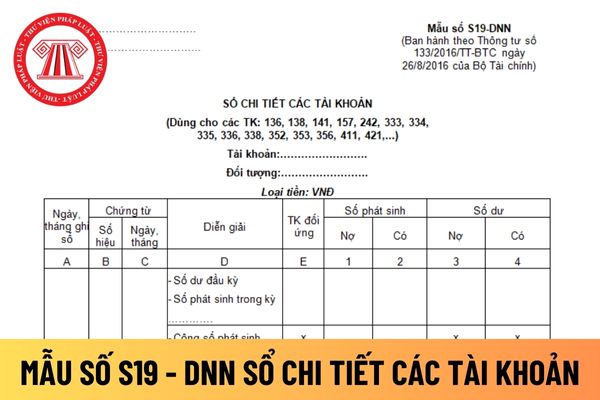

Chữ ký trên sổ chi tiết thuế giá trị gia tăng được hoàn lại đối với doanh nghiệp vừa và nhỏ có được dùng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập

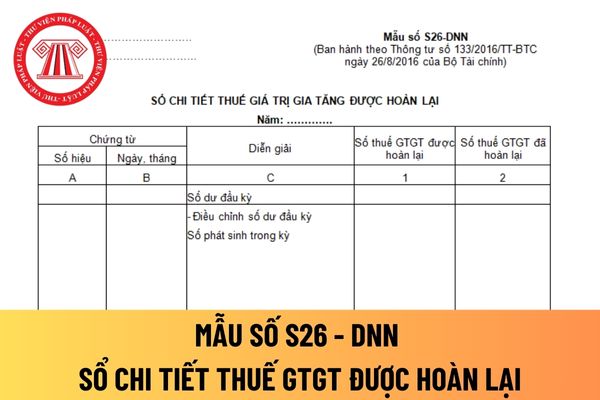

chính trên sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp vừa và nhỏ có được viết tắt không?

Nội dung nghiệp vụ kinh tế, tài chính trên sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp vừa và nhỏ có được viết tắt không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh

Giao dịch điện tử trong hoạt động nghiệp vụ Kho bạc Nhà nước là gì?

Căn cứ theo khoản 1 Điều 3 Thông tư 87/2021/TT-BTC quy định như sau:

Giao dịch điện tử trong hoạt động nghiệp vụ KBNN là các giao dịch điện tử giữa KBNN với các cơ quan, tổ chức, cá nhân liên quan và trong nội bộ hệ thống KBNN trong các hoạt động nghiệp vụ của KBNN: quản lý quỹ

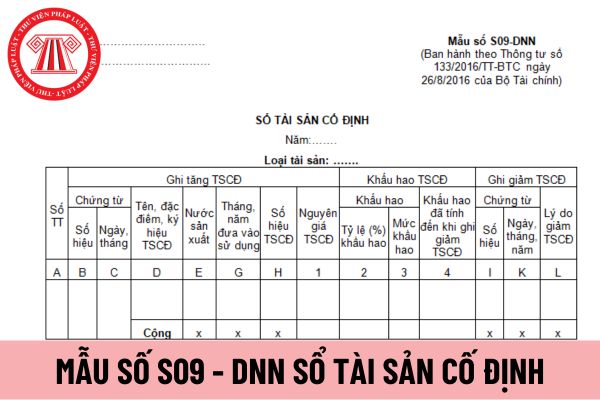

- Cột I, K: Ghi số hiệu, ngày, tháng, năm của chứng từ ghi giảm TSCĐ

- Cột L: Ghi lý do giảm TSCĐ (nhượng bán, thanh lý...).

Chữ ký sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải dùng loại mực nào?

Chữ ký sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải dùng loại mực nào, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC

với doanh nghiệp vừa và nhỏ phải được ký bằng loại mực được quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng

vừa và nhỏ phải được viết theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ

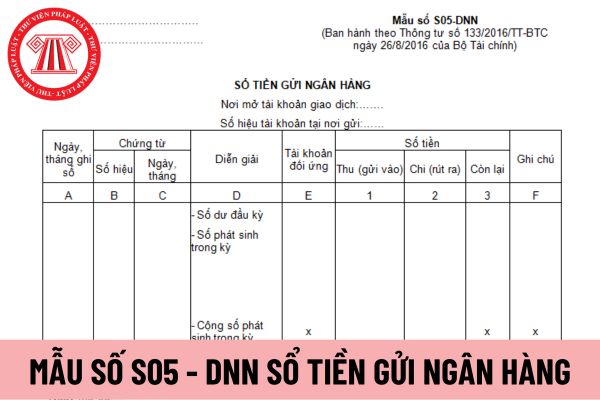

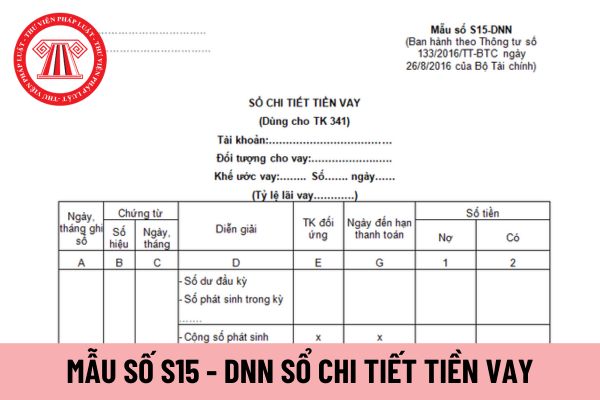

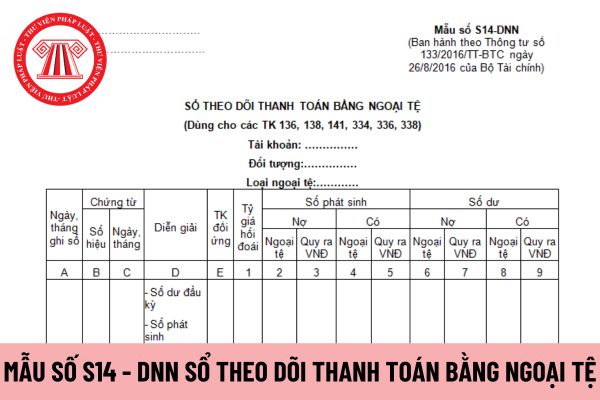

Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S14 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho các TK 136, 138, 141, 334, 336, 338.

Tải về

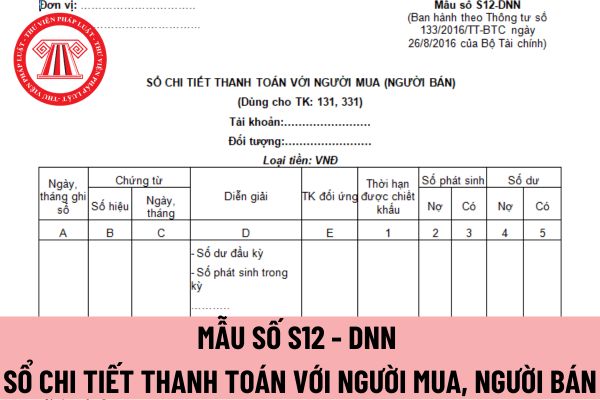

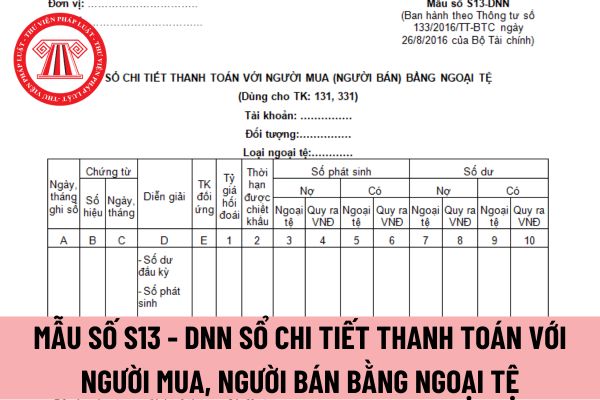

Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số S12 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho TK: 131, 331

Tải về Mẫu sổ chi tiết thanh toán với người mua

vụ thanh toán.

Có được đóng dấu chữ ký khắc sẵn lên sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ không?

Có được đóng dấu chữ ký khắc sẵn lên sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ không, thì khoản 5 Điều 85 Thông tư 133/2016/TT-BTC quy định như sau:

Lập và ký chứng từ kế toán

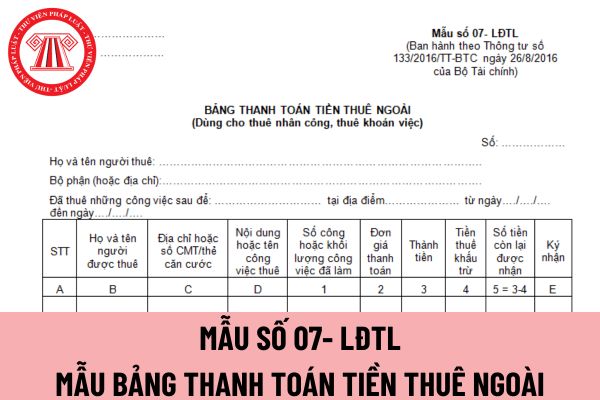

dung mẫu bảng thanh toán tiền thuê ngoài dùng cho thuê khoán việc áp dụng đối với doanh nghiệp vừa và nhỏ sai thì xử lý theo quy định tại khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ

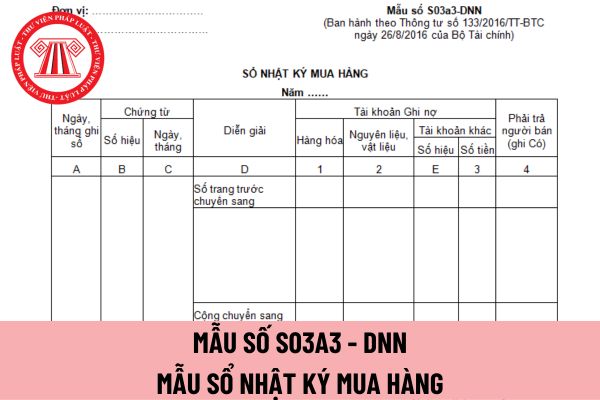

và nhỏ có được viết tắt không?

Nội dung ghi trên mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, thì theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế

Dịch vụ đảm bảo trong kiểm toán là gì?

Theo Mục 10 Chương 3 Khuôn khổ Việt Nam về hợp đồng dịch vụ đảm bảo ban hành kèm theo Thông tư 69/2015/TT-BTC quy định như sạu:

Dịch vụ đảm bảo

10. Dịch vụ đảm bảo là dịch vụ mà kiểm toán viên thu thập đầy đủ bằng chứng thích hợp để đưa ra kết luận nhằm tăng mức độ tin cậy của đối tượng sử dụng, không chỉ

Người nước ngoài làm việc tại Việt Nam nhận thừa kế ở nước ngoài có phải chịu thuế thu nhập cá nhân hay không?

09:20 | 21/11/2022

Người nước ngoài làm việc tại Việt Nam nhận thừa kế ở nước ngoài có phải chịu thuế thu nhập cá nhân hay không?

09:20 | 21/11/2022