trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Người nộp thuế tự xác định số tiền chậm nộp theo quy định tại khoản 1, khoản 2 Điều 59 Luật Quản lý thuế 2019 và nộp vào ngân sách nhà nước theo quy định.

Trường hợp sau 30 ngày kể từ ngày hết thời hạn nộp

khả năng thanh toán theo quy định của pháp luật.

9. Tổ chức Hội nghị chủ nợ.

10. Quyết định công nhận Nghị quyết của Hội nghị chủ nợ về phương án phục hồi hoạt động kinh doanh.

11. Quyết định đình chỉ tiến hành thủ tục phá sản.

12. Quyết định tuyên bố phá sản đối với doanh nghiệp, hợp tác xã mất khả năng thanh toán.

13. Áp dụng biện pháp xử phạt

Tiêu hủy chứng từ kế toán điện tử là gì?

Tiêu hủy chứng từ kế toán điện tử được giải thích tại khoản 6 Điều 3 Thông tư 38/2013/TT-NHNN như sau:

6. Tiêu hủy chứng từ điện tử là làm cho chứng từ điện tử không thể truy cập và tham chiếu đến thông tin chứa trong nó.

7. Cách viết chữ số theo thông lệ quốc tế là việc sử dụng dấu phân cách số tự

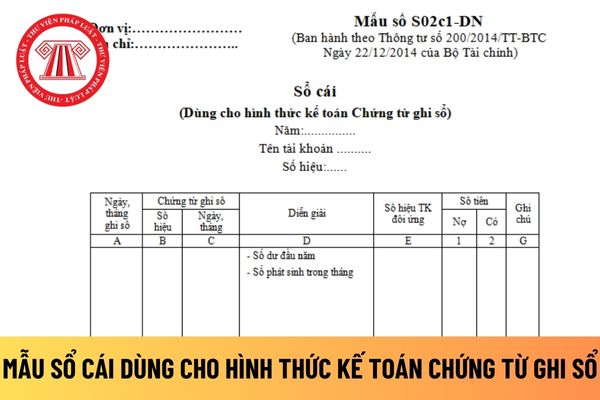

vào Chứng từ ghi sổ để ghi vào Sổ Cái ở các cột phù hợp.

- Cuối mỗi trang phải cộng tổng số tiền theo từng cột và chuyển sang đầu trang sau.

- Cuối tháng, (quý, năm) kế toán phải khoá sổ, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý, đầu năm của từng tài khoản để làm căn cứ lập Bảng Cân đối số phát

Tiêu chuẩn quốc gia TCVN 5273:2010 về bệnh động vật, quy trình chẩn đoán bệnh dịch tả lợn như thế nào?

Tiêu chuẩn quốc gia TCVN 5273:2010 do Cục Thú y biên soạn, Bộ Nông nghiệp và Phát triển Nông thôn đề nghị, Tổng cục đo lường chất lượng thẩm định, Bộ khoa học và Công nghệ công bố.

Tiêu chuẩn quốc gia TCVN 5273:2010 thay thế Tiêu chuẩn quốc

tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

5. Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải

trực tiếp tại Ban Tôn giáo Chính phủ; qua đường bưu chính hoặc thông qua dịch vụ công trực tuyến.

Ban Tôn giáo Chính phủ tiếp nhận hồ sơ và có giấy hẹn trả kết quả.Nếu gửi qua đường bưu chính, ngày tiếp nhận hồ sơ được tính theo ngày ghi trên dấu công văn đến.

(3) Thời hạn giải quyết: 45 ngày kể từ ngày hết thời hạn thanh toán các khoản nợ (nếu

Nam, gồm doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã và tổ chức khác thực hiện hoạt động đầu tư kinh doanh .

- Tổ chức kinh tế có vốn đầu tư nước ngoài là tổ chức kinh tế có nhà đầu tư nước ngoài là thành viên hoặc cổ đông.

- Vốn đầu tư là tiền và tài sản khác theo quy định của pháp luật về dân sự và điều ước quốc tế mà nước Cộng hòa xã hội chủ

/2014/TT-BTC, cụ thể như sau:

(i) Căn cứ số thuế thu nhập doanh nghiệp phải nộp vào Ngân sách Nhà nước hàng quý theo quy định, ghi:

Nợ TK 821 - Chi phí thuế thu nhập doanh nghiệp (8211)

Có TK 3334 - Thuế thu nhập doanh nghiệp.

(ii) Khi nộp tiền thuế thu nhập doanh nghiệp vào NSNN, ghi:

Nợ TK 3334 - Thuế thu nhập doanh nghiệp

Có các TK 111, 112

hàng Nhà nước, Ngân hàng Nhà nước ghi Nợ tài khoản thanh toán của đơn vị trả tiền, ghi Có tài khoản thanh toán của đơn vị thụ hưởng và thực hiện báo Nợ, báo Có theo quy định cho đơn vị trả tiền và đơn vị thụ hưởng.

++ Trường hợp đơn vị trả tiền và đơn vị thụ hưởng không mở tài khoản tại cùng một đơn vị Ngân hàng Nhà nước, Ngân hàng Nhà nước ghi Nợ

, quỹ tín dụng nhân dân, tổ chức tài chính vi mô để chi trả tiền gửi cho người gửi tiền): TẢI VỀ

(2) Mẫu Hợp đồng cho vay đặc biệt: Áp dụng đối với trường hợp quy định tại điểm b, c khoản 1 Điều 4 Thông tư 37/2024/TT-NHNN: TẢI VỀ

- Cho vay đặc biệt đối với tổ chức tín dụng được kiểm soát đặc biệt là ngân hàng thương mại, ngân hàng hợp tác xã, công

2024 thế nào? Tổ chức hướng đi vào trung tâm thành phố Hải Phòng thế nào? (Hình từ internet)

Kế hoạch tổ chức bắn pháo hoa nổ trong Lễ hội Hoa Phượng đỏ 2024 thế nào?

UBND thành phố vừa ban hành Kế hoạch 105/KH-UBND tại đây tổ chức bắn pháo hoa nổ trong Chương trình nghệ thuật “Hải Phòng - Bừng sáng miền di sản” tại Lễ hội Hoa Phượng Đỏ - Hải Phòng

Cơ sở tính thuế thu nhập doanh nghiệp của một tài sản là gì?

Theo quy định tại Mục 4 Chuẩn mực số 17 Hệ thống Chuẩn mực kế toán ban hành và công bố theo Quyết định 12/2005/QĐ-BTC thì cơ sở tính thuế thu nhập doanh nghiệp của một tài sản là giá trị sẽ được khấu trừ cho mục đích thuế thu nhập, được trừ khỏi các lợi ích kinh tế mà doanh nghiệp sẽ

thuế

...

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

a) Khi nhập khẩu nguyên liệu, vật liệu để sản xuất sản phẩm xuất khẩu, hoặc gia công hàng xuất khẩu nếu được đưa vào Kho bảo thuế thì doanh nghiệp chưa phải nộp thuế nhập khẩu và thuế GTGT hàng nhập khẩu, ghi:

Nợ TK 158 - Hàng hoá Kho bảo thuế

Có TK 331 - Phải trả cho người bán.

b

, lệ phí và chế độ thu ngân sách;

(2) Dự toán chi đầu tư phát triển được lập trên cơ sở quy hoạch, kế hoạch, chương trình, dự án đã được cấp có thẩm quyền phê duyệt; kế hoạch tài chính 05 năm, kế hoạch đầu tư trung hạn nguồn ngân sách nhà nước, khả năng cân đối các nguồn lực trong năm dự toán, quy định của pháp luật về đầu tư công, xây dựng và quy

để hạch toán trên Tài khoản 112 - Tiền gửi ngân hàng là các giấy báo Có, báo Nợ hoặc bản sao kê của Ngân hàng kèm theo các chứng từ gốc (uỷ nhiệm chi, uỷ nhiệm thu, séc chuyển khoản, séc bảo chi,…).

Căn cứ để hạch toán trên tài khoản 112 (Tiền gửi Ngân hàng) là gì? (Hình từ Internet)

Nguyên tắc kế toán tài khoản 112 (Tiền gửi Ngân hàng) được quy

công bằng, minh bạch trong hoạt động đấu thầu;

e) Tổ chức lựa chọn nhà thầu khi nguồn vốn cho gói thầu chưa được xác định dẫn đến nợ đọng vốn của nhà thầu;

g) Chuyển nhượng thầu trái phép.

2. Phạm tội thuộc một trong những trường hợp sau đây, thì bị phạt tù từ 03 năm đến 12 năm:

a) Vì vụ lợi;

b) Có tổ chức;

c) Lợi dụng chức vụ, quyền hạn;

d

đảm các yêu cầu sau:

- Kiểm soát thông lượng nơtron trong tất cả chế độ vận hành, bao gồm cả khi nạp và thay đảo nhiên liệu;

- Điều khiển lò phản ứng đến công suất xác định và duy trì ở mức công suất đó với độ chính xác theo thiết kế;

- Đánh giá tình trạng thiết bị thuộc hệ thống quan trọng về an toàn;

- Cung cấp thông tin về phòng điều khiển để

.

- Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

- Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

+ Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

+ Bên Có các tài khoản

Những trường hợp nào xin thôi quốc tịch nhưng chưa được thôi quốc tịch Việt Nam?

Căn cứ tại Điều 27 Luật Quốc tịch Việt Nam 2008, có quy định về thôi quốc tịch Việt Nam như sau:

Căn cứ thôi quốc tịch Việt Nam

1. Công dân Việt Nam có đơn xin thôi quốc tịch Việt Nam để nhập quốc tịch nước ngoài thì có thể được thôi quốc tịch Việt Nam.

2. Người

Thời hạn nộp thuế Thu nhập doanh nghiệp tạm tính Quý 1 năm 2024 khi nào? Trường hợp nào không phải nộp tiền chậm nộp thuế?

01:01 | 17/03/2024

Thời hạn nộp thuế Thu nhập doanh nghiệp tạm tính Quý 1 năm 2024 khi nào? Trường hợp nào không phải nộp tiền chậm nộp thuế?

01:01 | 17/03/2024