theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

a) Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của

đang theo dõi trên sổ sách kế toán; đồng thời phải công bố công khai trong quyết định phê duyệt giá trị đơn vị cũng như phương án chuyển đổi làm cơ sở bán đấu giá cổ phần.

- Đơn vị sự nghiệp công lập chuyển đổi có trách nhiệm bàn giao các khoản công nợ không tính vào giá trị đơn vị sự nghiệp công lập chuyển đổi kèm theo đầy đủ hồ sơ, các tài liệu

Xin hỏi, đề xuất bãi bỏ Nghị định quy định gia hạn thời hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất hoặc lắp ráp trong nước như thế nào? anh Quốc Bình - Khánh Hòa

: Hỗ trợ 100% các khoản chi phí:

- Thuê mặt bằng và thiết kế, dàn dựng gian hàng;

- Trang trí chung của khu vực Việt Nam (bao gồm cả gian hàng quốc gia nếu có);

- Chi phí tổ chức khai mạc (nếu là hội chợ triển lãm riêng của Việt Nam): Giấy mời, đón tiếp, trang trí, âm thanh, ánh sáng;

- Tổ chức hội thảo: Chi phí thuê hội trường, trang thiết bị

định chính sách ưu đãi giá dịch vụ vận chuyển hàng không như sau:

(1) Đối với người vận chuyển có tổng số tiền thanh toán các khoản sử dụng dịch vụ ghi trên hóa đơn hàng tháng của dịch vụ cất cánh, hạ cánh tàu bay, điều hành bay đi, đến được hưởng các mức ưu đãi như sau:

- Đối với các dịch vụ cung cấp cho chuyến bay quốc tế

Giá dịch vụ ghi trên

thuế.

2. Trong thời hạn 05 ngày làm việc kể từ ngày thanh toán hết các khoản nợ của doanh nghiệp, người đại diện theo pháp luật của doanh nghiệp gửi hồ sơ đăng ký giải thể doanh nghiệp cho Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính. Hồ sơ, trình tự, thủ tục đăng ký giải thể doanh nghiệp thực hiện theo quy định tại các khoản 3, 4 và 5

nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

...

Tại khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ như sau:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người

Khi người nước ngoài xuất cảnh sẽ phải kê khai tạm vắng có đúng không? Bạn tôi là người Singapore sắp hết thời hạn tạm trú tại Việt Nam và có ý định xuất cảnh nhưng bạn tôi vừa bị xử phạt vi phạm giao thông. Cho tôi hỏi trong trường hợp này bạn tôi có thể xuất cảnh được không? Có thể bị buộc xuất cảnh trong những trường hợp nào?

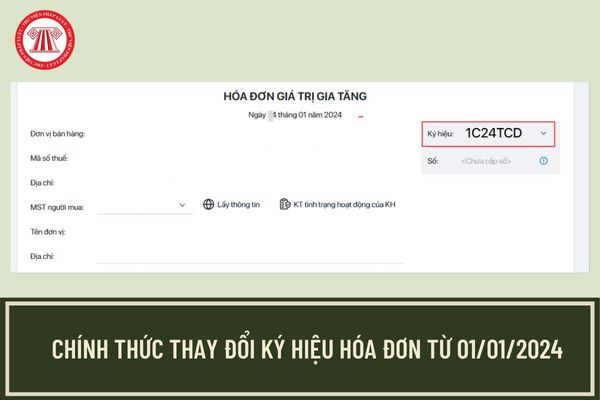

với từng ký hiệu hóa đơn.

Xem thêm: Lịch nộp thuế, tờ khai thuế 2024 quan trọng doanh nghiệp, kế toán cần lưu ý

Từ ngày 01/01/2024, ký hiệu hóa đơn phải thay đổi như thế nào theo quy định? Số hóa đơn có phải thông tin bắt buộc không?

Số hóa đơn có phải thông tin bắt buộc khi lập hóa đơn không?

Căn cứ tại điểm a khoản 3 Điều 10 Nghị định 123

đốc việc cho thuê, bảo hành, bảo trì, quản lý vận hành nhà ở công vụ thuộc phạm vi quản lý.

7. Được hưởng chi phí quản lý gián tiếp từ tiền thuê nhà ở công vụ quy định tại Điểm c Khoản 2 Điều 18 Thông tư này.

8. Kiểm tra báo cáo thu, chi tài chính của đơn vị quản lý vận hành nhà ở công vụ.

9. Lập kế hoạch bảo trì, cải tạo hoặc xây dựng lại nhà ở

sản khác còn phải ghi rõ loại tài sản, số lượng và giá trị còn lại của mỗi loại tài sản.

2. Toàn bộ vốn và tài sản kể cả vốn vay và tài sản thuê được sử dụng vào hoạt động kinh doanh của doanh nghiệp phải được ghi chép đầy đủ vào sổ kế toán và báo cáo tài chính của doanh nghiệp theo quy định của pháp luật.

3. Trong quá trình hoạt động, chủ doanh

chủ sở hữu công cụ nợ của Chính phủ

a) Được đảm bảo thanh toán đầy đủ, đúng hạn gốc, lãi công cụ nợ khi đến hạn thanh toán.

b) Được sử dụng công cụ nợ để chuyển nhượng, cho, tặng, thừa kế, chiết khấu, cầm cố hoặc thực hiện các giao dịch khác theo quy định của pháp luật.

2. Nghĩa vụ nộp thuế của chủ sở hữu công cụ nợ đối với các khoản thu nhập phát

khi đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác của công ty;

- Quyết định tổ chức lại, giải thể và yêu cầu phá sản công ty;

- Thu hồi toàn bộ giá trị tài sản của công ty sau khi công ty hoàn thành giải thể hoặc phá sản;

- Quyết định đầu tư, kinh doanh và quản trị nội bộ công ty, trừ trường hợp Điều lệ công ty có quy định khác

có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

- Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời

Cho tôi hỏi thời điểm lập hóa đơn điện tử khi kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng là khi nào? Doanh nghiệp kinh doanh bất động sản chấm dứt hiệu lực mã số thuế thì có phải ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế không? Câu hỏi của anh N.V.T từ Hà Tĩnh.

khoản nộp theo lương,... các doanh nghiệp siêu nhỏ có thể lập các báo cáo kế toán phục vụ cho quản trị, điều hành doanh nghiệp.

4. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ nếu lựa chọn áp dụng chế độ kế toán quy định tại Chương II Thông tư này để phục vụ cho nhu cầu quản lý hoạt động sản xuất kinh

Cho tôi hỏi người được cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế không bắt buộc phải cập nhật kiến thức trong trường hợp nào? Các tổ chức xã hội nghề nghiệp về đại lý thuế có được tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế không? Câu hỏi của chị N.T.K.L từ Đà Nẵng.

Mẫu cam kết đối với cá nhân có thu nhập chưa đến mức chịu thuế TNCN là mẫu nào? Tải mẫu về ở đâu? Tại thời điểm cam kết, cá nhân có mức thu nhập chưa đến mức thu nhập chịu thuế TNCN phải đảm bảo điều gì? Khấu trừ thuế TNCN đối với thu nhập từ tiền lương, tiền công của cá nhân được thực hiện như thế nào?

sơ giải thể không chính xác, giả mạo thì thành viên Hội đồng quản trị phải liên đới chịu trách nhiệm thanh toán quyền lợi của người lao động chưa được giải quyết, số thuế chưa nộp, số nợ khác chưa thanh toán và chịu trách nhiệm cá nhân trước pháp luật về những hệ quả phát sinh trong thời hạn 05 năm kể từ ngày nộp hồ sơ giải thể doanh nghiệp đến Cơ

Xuất hóa đơn điện tử đối với hoạt động ủy thác xuất khẩu hàng hóa và xuất khẩu hàng hóa được quy định như thế nào?

06:40 | 09/07/2023

Xuất hóa đơn điện tử đối với hoạt động ủy thác xuất khẩu hàng hóa và xuất khẩu hàng hóa được quy định như thế nào?

06:40 | 09/07/2023