cáo thuế thu nhập cá nhân (TNCN) - Hồ sơ khai thuế TNCN

- Báo cáo tình hình sử dụng hóa đơn của doanh nghiệp

Tùy thuộc vào ngành nghề hoạt động và đặc điểm của mỗi doanh nghiệp mà phần báo cáo thuế có thể được kê khai theo tháng hoặc quý.

Lịch nộp báo cáo thuế quý 2/2023? Nộp báo cáo thuế quý 2/2023 thông qua những hình thức nào?

Hạn nộp báo

Hộ kinh doanh có doanh thu bao nhiêu thì phải nộp thuế?

Căn cứ tại Điều 4 Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế thu nhập cá nhân (thuế TNCN) và thuế giá trị gia tăng (thuế GTGT) đối với hộ kinh doanh, cá nhân kinh doanh như sau:

- Hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu

kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) theo hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế TNCN.

3. Đối với các loại

động tháng 9/2023 là ngày 03/10/2023.

Mẫu thông báo tình hình biến động lao động tháng 9/2023 tại đây: tải

(2) Tờ khai thuế GTGT tháng 9/2023, Tờ khai thuế TNCN tháng 9/2023

Cụ thể, khoản 1 Điều 44 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được

. […]

Theo đó, khi đơn vị của bạn khai thuế thay cho cá nhân cho thuê tài sản thì nếu đơn vị của bạn đang áp dụng khai thuế GTGT, TNCN theo tháng thì khai thuế GTGT, TNCN của cá nhân cho thuê theo tháng; trường hợp đơn vị của bạn đang áp dụng khai thuế GTGT, TNCN theo quý thì khai thuế GTGT, TNCN của cá nhân cho thuê theo quý.

Tổ chức khai thuế (Hình từ

chức năng cho phép người nộp thuế tra cứu nghĩa vụ thuế, hỗ trợ sắp xếp thứ tự thanh toán theo quy định của Luật Quản lý thuế, lập Giấy nộp tiền vào Ngân sách Nhà nước (NSNN) theo mã ID, tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước theo mã ID.

Theo đó, tại Phụ lục 2 ban hành kèm theo Công văn 1483/TCT-KK năm 2023 do Tổng cục Thuế ban

] => Chọn hồ sơ [20-ĐK-TH-TCT_TT105 Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập]

Bước 3: Khai trực tiếp trên mẫu 20-ĐK-TH-TCT

Bước 4: Sau khi kê khai xong => Tại Mục [Người nộp thuế hoặc đại diện hợp pháp của người nộp thuế] ghi tên Giám đốc, người đại diện cơ quan

);

- Các chứng từ chi liên quan trực tiếp đến việc khắc phục thiên tai, hỏa hoạn;

- Tờ khai quyết toán thuế thu nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo phụ lục II Thông tư này Tải về (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

*Đối với người nộp thuế gặp khó khăn do bị tai nạn

- Văn

nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo phụ lục II Thông tư này (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

Thủ tục hồ sơ giảm thuế đối với trường hợp cá nhân, hộ kinh doanh gặp khó khăn do bị tai nạn?

Thủ tục hồ sơ giảm thuế đối với trường hợp cá nhân, hộ kinh doanh gặp khó khăn

giấy tờ chứng minh hoàn tất việc chuyển nhượng phần vốn góp.

Trường hợp này sẽ phát sinh nghĩa vụ về thuế TNCN đối với hoạt động chuyển nhượng vốn được quy định cụ thể tại khoản 1 Điều 11 Thông tư 111/2013/TT-BTC Anh sẽ liên hệ cơ quan thuế để khai và nộp thuế TNCN theo mẫu 04/CNV-TNCN ban hành kèm thông tư 92/2015/TT-BTC theo quy định.

Các loại thuế GTGT, thuế TNDN, thuế TNCN được gia hạn năm 2022 như thế nào?

Căn cứ theo quy định tại khoản 1, khoản 2, khoản 3 Điều 4 Nghị định 34/2022/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN như sau:

Điều 4. Gia hạn thời hạn nộp thuế và tiền thuê đất

1. Đối với thuế giá trị gia tầng (trừ thuế giá trị gia tăng khâu nhập khẩu

Công ty có các nhà phân phối cấp 1 là các hộ kinh doanh, áp dụng chiết khấu thương mại khi nhà phân phối cấp 1 mua nhiều hàng và đạt đến một mức doanh số mua hàng đã cam kết. Công ty sẽ xuất hóa đơn giảm trừ chiết khấu thương mại cho NPP cấp 1.

Với khoản chiết khấu thương mại này Công ty có phải khấu trừ thuế thu nhập cá nhân (TNCN) theo hướng dẫn

thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân

cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

…

Như vậy, sẽ có 02 trường hợp:

Tổ chức, cá nhân có hay không phát sinh khấu trừ thuế TNCN thì cuối năm tổ chức, cá nhân vẫn phải nộp tờ khai thuế TNCN. Hay nói cách khác, tổ chức, cá nhân trả tiền lương, tiền công phải nộp tờ khai thuế

thầu phụ nước ngoài là tổ chức kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) theo hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế

thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho hộ kinh doanh, cá nhân kinh doanh và cơ quan thuế xác định nghĩa vụ thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

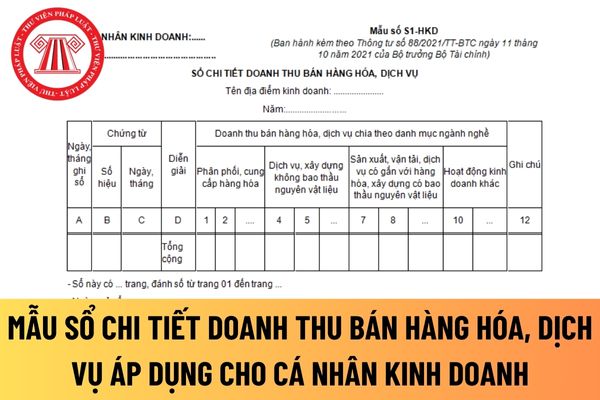

- Căn cứ và phương pháp ghi sổ

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

+ Cột D

tiết doanh thu bán hàng hóa, dịch vụ

Hướng dẫn cách điền mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ của cá nhân kinh doanh?

Sổ này được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho cá nhân kinh doanh và cơ quan thuế xác định nghĩa vụ

các tình trạng dàn cảnh khi đến địa điểm nhận tiền hoặc các trường hợp khác mà mình không thể biết trước được.

Người lao động có phải đóng thuế TNCN đối với khoản tiền lì xì tết nhận được từ công ty hay không?

Căn cứ tại Điều 104 Bộ luật Lao động 2019 quy định về thưởng như sau:

Thưởng

1. Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức

mỗi người được nhận một phần của phần thưởng tương ứng với phần đóng góp của mình.

>>> Có thể tham khảo mẫu hợp đồng hứa thưởng cho người lao động sau: TẢI VỀ

Khoản tiền thưởng người lao động nhận được sau khi hoàn thành hợp đồng hứa thưởng có bị chịu thuế TNCN không?

Thu nhập chịu thuế được quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 (sửa

từ nộp thuế theo Mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC (áp dụng cho tổ chức, cá nhân trả thu nhập).

Trường hợp 2: Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế

- Người nộp thuế có số thuế nộp thừa đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân (Mẫu số 02/QTT-TNCN

Lịch nộp báo cáo thuế Quý 2/2023 như thế nào? Nộp thuế Quý 2/2023 thông qua những hình thức nào?

16:56 | 29/07/2023

Lịch nộp báo cáo thuế Quý 2/2023 như thế nào? Nộp thuế Quý 2/2023 thông qua những hình thức nào?

16:56 | 29/07/2023