an đơn vị, địa phương bảo đảm các điều kiện quy định tại Khoản 1 Điều 18 Thông tư liên tịch số 41/2014/TTLT- BYT-BTC ngày 24 tháng 11 năm 2014 của Bộ Y tế, Bộ Tài chính hướng dẫn thực hiện bảo hiểm y tế (sau đây gọi chung là Thông tư liên tịch số 41/2014/TTLT-BYT-BTC).

...

Như vậy, điều kiện cấp kinh phí chăm sóc

Việc tiếp nhận và giao nhiệm vụ xử lý, giải quyết đơn khiếu nại, tố cáo giữa các đơn vị thuộc Bộ Tài chính như thế nào?

Căn cứ theo khoản 1 Điều 11 Quy chế phối hợp trong công tác tiếp công dân, giải quyết khiếu nại, tố cáo giữa các đơn vị thuộc Bộ Tài chính Ban hành kèm theo Quyết định 3127/QĐ-BTC năm 2014 quy định như sau:

Về công tác tiếp

, sau đó nhận giấy hẹn trả thẻ căn cước công dân; nhận thẻ căn cước công dân tại cơ quan Công an nơi tiếp nhận hồ sơ theo thời gian ghi trên giấy hẹn hoặc trả qua đường bưu điện (bạn tự trả phí).

Theo quy định tại Mục 26 Điều 1 Thông tư 120/2021/TT-BTC về lệ phí cấp căn cước công dân:

“Bằng 50% mức thu lệ phí quy định tại Điều 4 Thông tư 59/2019/TT-BTC

đường bưu điện (bạn tự trả phí).

Lệ phí làm thẻ căn cước công dân được quy định ra sao?

Theo quy định tại mục 26 Điều 1 Thông tư 120/2021/TT-BTC về lệ phí cấp căn cước công dân:

“Bằng 50% mức thu lệ phí quy định tại Điều 4 Thông tư 59/2019/TT-BTC ngày 30 tháng 8 năm 2019 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp và quản lý lệ phí

Tài sản cố định hữu hình được hiểu là gì?

Theo khoản 1 Điều 2 Thông tư 45/2013/TT-BTC quy định như sau:

Các từ ngữ sử dụng trong Thông tư này được hiểu như sau:

1. Tài sản cố định hữu hình: là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng

Các biện pháp nâng cao tuân thủ pháp luật thuế của người nộp thuế được quy định ra sao?

Căn cứ Điều 14 Thông tư 31/2021/TT-BTC quy định các biện pháp nâng cao tuân thủ pháp luật thuế của người nộp thuế như sau:

Các biện pháp nâng cao tuân thủ pháp luật thuế của người nộp thuế

Căn cứ kết quả đánh giá tuân thủ pháp luật thuế được quy định tại

Kinh phí bồi dưỡng cán bộ quản lý cơ sở giáo dục tập huấn sách giáo khoa mới giáo dục phổ thông bao gồm những nguồn nào?

Căn cứ Điều 2 Thông tư 83/2021/TT-BTC quy định nguồn kinh phí bồi dưỡng cán bộ quản lý cơ sở giáo dục để tập huấn sách giáo khoa mới giáo dục phổ thông bao gồm những nguồn như sau:

Nguồn kinh phí tập huấn, bồi dưỡng

1

Cơ quan nào có thẩm quyền quyết định thành lập Hội đồng phối hợp liên ngành về trợ giúp pháp lý trong hoạt động tố tụng ở địa phương?

Theo khoản 2 Điều 19 Thông tư liên tịch 10/2018/TTLT-BTP-BCA-BQP-BTC-TANDTC-VKSNDTC quy định thành lập Hội đồng phối hợp liên ngành về trợ giúp pháp lý trong hoạt động tố tụng ở địa phương như sau:

Thành lập Hội

Bảo hiểm liên kết đơn vị của doanh nghiệp bảo hiểm có phải là sản phẩm của bảo hiểm nhân thọ không?

Căn cứ Điều 2 Thông tư 135/2012/TT-BTC quy định bảo hiểm liên kết đơn vị như sau:

Bảo hiểm liên kết đơn vị

Bảo hiểm liên kết đơn vị là sản phẩm bảo hiểm nhân thọ thuộc nghiệp vụ bảo hiểm liên kết đầu tư và có các đặc điểm sau:

1. Cơ cấu phí bảo

Doanh nghiệp kinh doanh bảo hiểm nhân thọ phải được cơ quan nào chấp thuận bằng văn bản trước khi triển khai sản phẩm bảo hiểm liên kết đơn vị?

Căn cứ khoản 1 Điều 11 Thông tư 135/2012/TT-BTC quy định việc phê chuẩn việc triển khai sản phẩm bảo hiểm như sau:

Phê chuẩn việc triển khai sản phẩm bảo hiểm

1. Doanh nghiệp bảo hiểm phải được Bộ Tài

Giá trị hoàn lại của một hợp đồng bảo hiểm liên kết đơn vị được xác định ra sao?

Căn cứ Điều 10 Thông tư 135/2012/TT-BTC quy định giá trị hoàn lại như sau:

Giá trị hoàn lại

Giá trị hoàn lại của một hợp đồng bảo hiểm liên kết đơn vị được xác định dựa trên giá mua đơn vị quỹ liên kết đơn vị vào ngày định giá kế tiếp ngay sau ngày huỷ bỏ hợp đồng

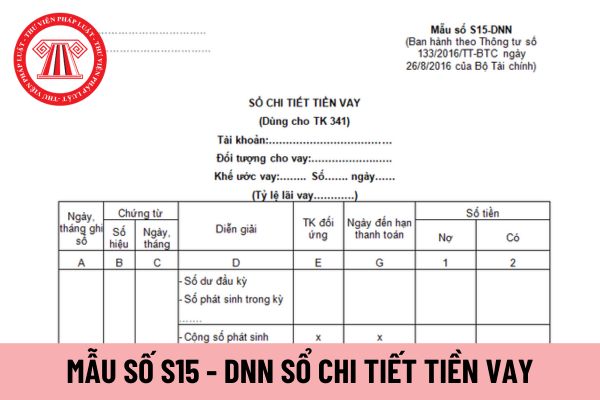

Mẫu sổ chi tiết tiền vay áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu sổ chi tiết tiền vay áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S15 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho TK 341.

Tải về Mẫu sổ chi tiết tiền vay áp dụng đối

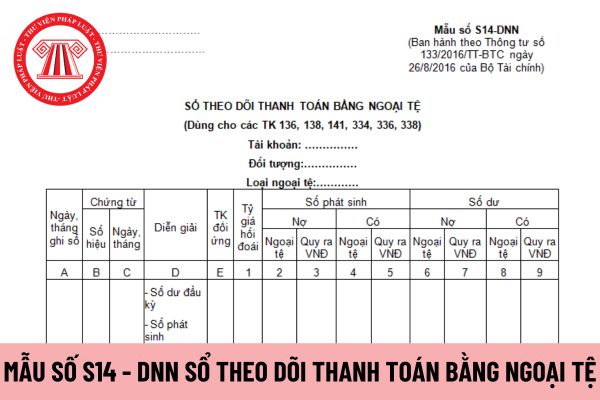

Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S14 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho các TK 136, 138, 141, 334, 336, 338.

Tải về

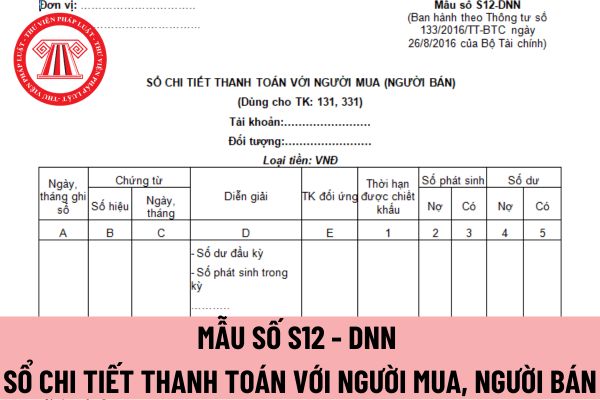

Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu sổ chi tiết thanh toán với người mua, người bán trong doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số S12 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho TK: 131, 331

Tải về Mẫu sổ chi tiết thanh toán với người mua

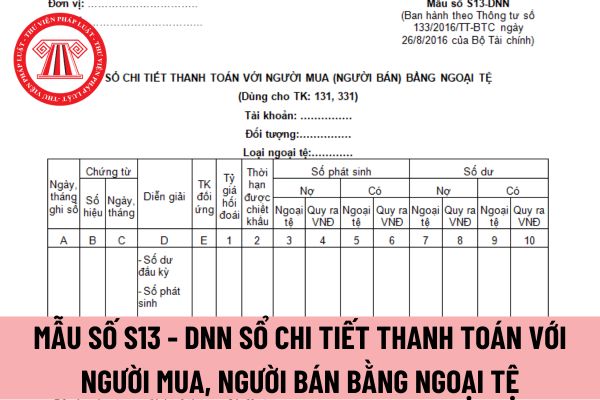

Mẫu sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số S13 - DNN ban hành theo Thông

tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho TK: 131, 331

Việc xác định diện tích đất trong hạn mức giao đất ở phải đảm bảo nguyên tắc nào?

Căn cứ theo khoản 1 Điều 7 Thông tư 76/2014/TT-BTC quy định như sau:

Xác định hạn mức giao đất ở để tính thu tiền sử dụng đất của hộ gia đình, cá nhân khi được Nhà nước cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất

Hộ gia đình, cá nhân được

Giá trị chuyển nhượng lô cổ phần kèm nợ phải thu thấp hơn giá trị ghi trên sổ sách kế toán của doanh nghiệp mua bán nợ thì xây dưng phương án chuyển nhượng như thế nào?

Căn cứ theo khoản 2 Điều 14 Thông tư 05/2022/TT-BTC quy định như sau:

Nguyên tắc thực hiện và thẩm quyền quyết định chuyển nhượng

...

2. Tại thời điểm xây dựng phương án

Trong thời hạn nhà đầu tư thực hiện thanh toán phần còn lại tiền mua lô cổ phần kèm nợ phải thu thì doanh nghiệp mua bán nợ cần làm gì?

Căn cứ theo khoản 3 Điều 20 Thông tư 05/2022/TT-BTC quy định như sau:

Xử lý kết quả đấu giá

1. Ngay sau khi kết thúc cuộc đấu giá, căn cứ kết quả đấu giá, Tổ chức đấu giá có trách nhiệm lập Biên bản xác định

Đối với Công ty Mua bán nợ Việt Nam thì việc chuyển nhượng lô cổ phần kèm nợ phải thu được thực hiện theo quy định nào?

Căn cứ theo khoản 6 Điều 14 Thông tư 05/2022/TT-BTC quy định như sau:

Nguyên tắc thực hiện và thẩm quyền quyết định chuyển nhượng

...

6. Đối với Công ty Mua bán nợ Việt Nam, việc chuyển nhượng lô cổ phần kèm nợ phải thu thực

Chuyển nhượng lô cổ phần kèm nợ phải thu là gì?

Căn cứ theo khoản 7 Điều 3 Thông tư 05/2022/TT-BTC quy định như sau:

"Chuyển nhượng lô cổ phần kèm nợ phải thu" là việc chuyển nhượng đồng thời lô cổ phần và khoản nợ phải thu của doanh nghiệp mua bán nợ tại doanh nghiệp khác theo các phương thức chuyển nhượng vốn quy định tại Luật quản lý, sử

Điều kiện cấp kinh phí và mức kinh phí chăm sóc sức khỏe ban đầu tại Cơ sở y tế của Công an đơn vị được quy định như thế nào?

07:57 | 24/04/2023

Điều kiện cấp kinh phí và mức kinh phí chăm sóc sức khỏe ban đầu tại Cơ sở y tế của Công an đơn vị được quy định như thế nào?

07:57 | 24/04/2023