của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh; hàng hóa nhập khẩu để thực hiện dự án đầu tư miễn thuế.

...

Theo đó, người khai hải quan là chủ phương tiện, người điều khiển phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh hoặc người được chủ phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh ủy quyền.

Như vậy

Công ty tôi có chấm dứt hợp đồng lao động với một nhân viên nhưng nhân viên này không chịu hoàn trả tài sản chúng tôi đã bàn giao khi còn làm việc là 1 chiếc laptop và một chiếc điện thoại (tổng giá trị gần 35 triệu đồng) thì chúng tôi có được khấu trừ vào tiền lương không?

được miễn thuế nhập khẩu đối với máy móc, thiết bị, nguyên liệu, phụ liệu, vật tư tạm nhập khẩu theo định mức để thực hiện hợp đồng gia công theo quy định của pháp luật về thuế.

- Chịu trách nhiệm về tính hợp pháp của hoạt động gia công hàng hoá trong trường hợp hàng hoá gia công thuộc diện cấm kinh doanh, cấm xuất khẩu, cấm nhập khẩu.

Bên nhận gia

bảo đảm của chủ sổ ATA theo quy định tại Nghị định này;

b) Chịu trách nhiệm cập nhập và cung cấp thông tin về Biểu thuế nhập khẩu và thuế khác, Danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu; hàng hóa tạm ngừng xuất khẩu, tạm ngừng nhập khẩu, Danh mục hàng hóa tạm nhập tái xuất, tạm xuất tái nhập theo quy định của pháp luật cho Phòng Thương mại quốc

-len: có hiệu lực từ 12/01/2022.

(6) Nghị định 53/2021/NĐ-CP về Biểu thuế xuất khẩu ưu đãi, Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do giữa Việt Nam và Liên hiệp Vương quốc Anh và Bắc Ai-len giai đoạn 2021-2022: có hiệu lực từ 21/05/2021.

(7) Nghị định 111/2020/NĐ-CP về Biểu thuế xuất khẩu ưu đãi, Biểu thuế

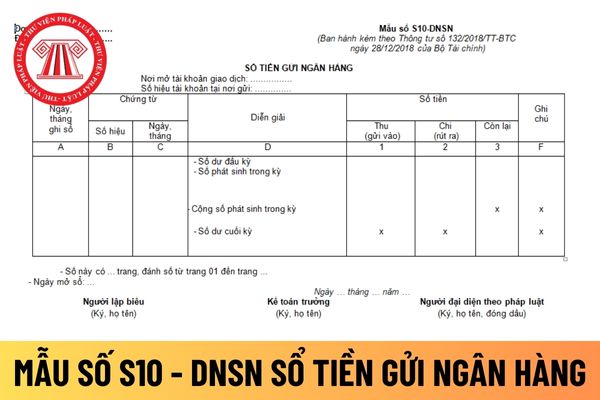

ngân hàng là sổ kế toán, cụ thể:

Sổ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

I

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi

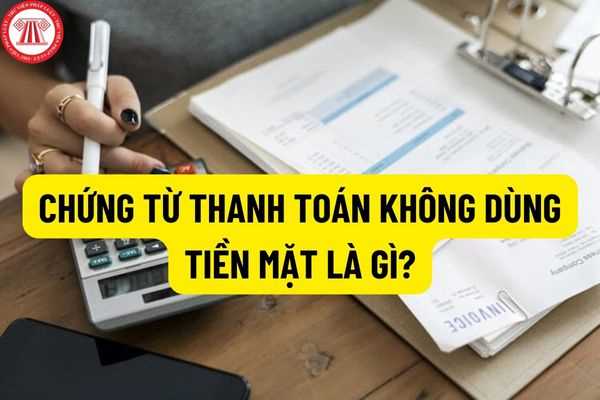

triệu đồng theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài là điều kiện khấu trừ thuế giá trị gia tăng đầu vào.

Chứng từ thanh toán không dùng tiền mặt gồm chứng từ thanh toán qua ngân hàng và chứng từ thanh toán không dùng tiền mặt khác hướng dẫn tại khoản 3 và khoản 4

58/2020/TT-BCA quy định giấy tờ của xe bao gồm:

- Giấy tờ nguồn gốc xe:

+ Đối với xe nhập khẩu:

++ Xe nhập khẩu theo hợp đồng thương mại, xe miễn thuế, xe chuyên dùng, xe viện trợ dự án: Tờ khai nguồn gốc xe ô tô, xe gắn máy nhập khẩu theo quy định.

++ Xe nhập khẩu phi mậu dịch, xe là quà biếu, quà tặng hoặc xe nhập khẩu là tài sản di chuyển, xe

những giấy tờ nào?

Theo Điều 8 Thông tư 58/2020/TT-BCA quy định về giấy tờ của xe máy như sau:

(1) Giấy tờ nguồn gốc xe:

- Đối với xe nhập khẩu:

Xe nhập khẩu theo hợp đồng thương mại, xe miễn thuế, xe chuyên dùng, xe viện trợ dự án: Tờ khai nguồn gốc xe ô tô, xe gắn máy nhập khẩu theo quy định.

Xe nhập khẩu phi mậu dịch, xe là quà biếu, quà tặng

chọn khai theo phương thức điện tử hoặc khai trên tờ khai hải quan giấy:

a) Hàng hóa xuất khẩu, nhập khẩu của cư dân biên giới;

b) Hàng hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

c) Hàng cứu trợ khẩn cấp, hàng viện trợ nhân đạo; hàng xuất khẩu, nhập khẩu phục vụ an ninh quốc phòng;

d) Hàng quà biếu, quà tặng

phương tiện, người điều khiển phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh hoặc người được chủ phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh ủy quyền.

(3) Người được chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh; hàng hóa nhập khẩu để

biếu, quà tặng trong định mức miễn thuế nhập khẩu theo quy định của pháp luật về thuế.

3. Sản phẩm nhập khẩu dùng cho cá nhân của đối tượng được hưởng quyền ưu đãi, miễn trừ ngoại giao.

4. Sản phẩm quá cảnh, chuyển khẩu, trung chuyển, tạm nhập, tái xuất, gửi kho ngoại quan.

5. Sản phẩm là mẫu thử nghiệm hoặc nghiên cứu có số lượng phù hợp với mục

tư 26/2015/TT-BTC quy định về đối tượng không chịu thuế GTGT như sau:

Đối tượng không chịu thuế GTGT

1. Sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu

sinh tại từng địa bàn, trên cơ sở tính đến cả yếu tố tăng cường quản lý thu, chống thất thu và thu hồi nợ thuế.

Dự toán thu từ hoạt động xuất nhập khẩu năm 2025 tăng bình quân khoảng 4-6% so với đánh giá ước thực hiện năm 2024.

Hướng dẫn xây dựng dự toán thu NSNN năm 2025 chi tiết từ ngày 30/08/2024? Xây dựng dự toán thu nội địa như thế nào? (Hình

Tôi có thắc mắc như sau: Hoạt động in được áp dụng chính sách ưu đãi về đầu tư, thuế, tiền thuê đất khi phục vụ những nhiệm vụ nào? Mong được giải đáp thắc mắc. Xin cảm ơn. Câu hỏi của anh Q (Ninh Thuận).

quan giấy:

a) Hàng hóa xuất khẩu, nhập khẩu của cư dân biên giới;

b) Hàng hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

c) Hàng cứu trợ khẩn cấp, hàng viện trợ nhân đạo; hàng xuất khẩu, nhập khẩu phục vụ an ninh quốc phòng;

d) Hàng quà biếu, quà tặng, tài sản di chuyển của cá nhân;

đ) Hàng hóa là phương tiện

Trường hợp bị cưỡng chế trả phạt vi phạm hành chính, sau khi nộp phạt xong còn phải trả chi phí cưỡng chế, vậy cho hỏi việc hoàn trả chi phí cưỡng chế thi hành quyết định xử phạt vi phạm hành chính thực hiện như thế nào? Và các khoản chi phí cưỡng chế nào phải nộp?

Đơn vị sự nghiệp công lập trong lĩnh vực y tế, giáo dục và đào tạo có phải thực hiện kê khai tính thuế thu nhập doanh nghiệp không? - Câu hỏi từ Vy (Bến Tre)

định trong Quyết định của Bộ trưởng Bộ Công Thương về việc điều tra áp dụng biện pháp chống bán phá giá, chống trợ cấp có những nội dung sau:

- Mô tả chi tiết hàng hóa nhập khẩu bị điều tra, mã số hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam và mức thuế nhập khẩu có hiệu lực áp dụng theo biểu thuế xuất khẩu, thuế nhập khẩu tại từng

Chủ phương tiện vận tải có bắt buộc phải là người khai hải quan theo quy định của pháp luật không?

14:32 | 03/06/2024

Chủ phương tiện vận tải có bắt buộc phải là người khai hải quan theo quy định của pháp luật không?

14:32 | 03/06/2024

.jpg)