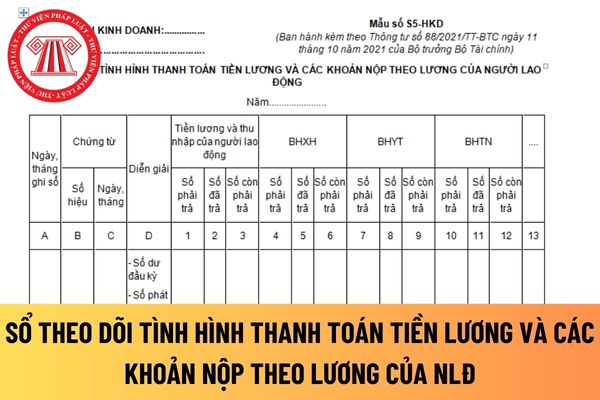

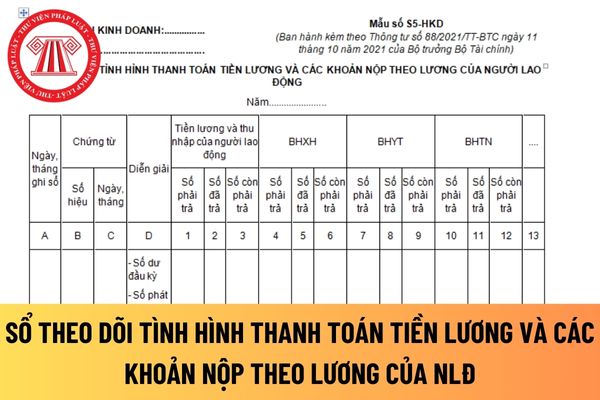

toán về tiền lương, các khoản nộp theo lương sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán là Bảng thanh toán tiền lương và các khoản thu nhập của người lao động, phiếu chi hoặc giấy báo Nợ của ngân hàng về thanh toán tiền lương và các khoản nộp theo lương của người lao động cho cơ quan BHXH.

+ Cột D: Ghi nội dung nghiệp vụ kinh tế phát

chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) và còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người

buôn lậu, vận chuyển trái phép hàng hóa qua biên giới, gian lận thương mại, gian lận thuế;

c) Nhận hối lộ, chiếm dụng, biển thủ hàng hóa tạm giữ hoặc thực hiện hành vi khác nhằm mục đích vụ lợi;

d) Hành vi khác vi phạm pháp luật về hải quan.

2. Đối với người khai hải quan, tổ chức, cá nhân có quyền và nghĩa vụ liên quan đến hoạt động xuất khẩu

bệnh truyền nhiễm tham gia sản xuất, kinh doanh thực phẩm.

- Sản xuất, kinh doanh thực phẩm tại cơ sở không có giấy chứng nhận cơ sở đủ điều kiện an toàn thực phẩm theo quy định của pháp luật.

- Quảng cáo thực phẩm sai sự thật, gây nhầm lẫn đối với người tiêu dùng.

- Đăng tải, công bố thông tin sai lệch về an toàn thực phẩm gây bức xúc cho xã hội

-CP quy định về nguyên tắc áp dụng mức phạt tiền như sau:

Nguyên tắc xử phạt vi phạm hành chính về chứng khoán và thị trường chứng khoán

...

3. Nguyên tắc áp dụng mức phạt tiền:

a) Mức phạt tiền tối đa đối với hành vi vi phạm quy định tại khoản 1 Điều 35 và khoản 1 Điều 36 Nghị định này là 10 lần khoản thu trái pháp luật đối với tổ chức và 05 lần

động có tính chuyên nghiệp, với kết cấu hạ tầng đồng bộ, hiện đại: dịch vụ, sản phẩm văn hóa đa dạng, có chất lượng, có thương hiệu, đáp ứng nhu cầu sáng tạo, hưởng thụ của người dân trong nước, thúc đẩy phát triển du lịch và xuất khẩu.

Tập trung đầu tư phát triển một số lĩnh vực giàu tiềm năng, lợi thế của Thủ đô như: Du lịch văn hóa; Nghệ thuật

trường hợp cần thiết và còn điều kiện sau khi hàng hóa đã được thông quan.

Mục đích của việc kiểm tra sau thông quan là nhằm:

- Đánh giá tính chính xác, trung thực nội dung các chứng từ, hồ sơ mà người khai hải quan đã khai, nộp, xuất trình với cơ quan hải quan;

- Đánh giá việc tuân thủ pháp luật hải quan và các quy định khác của pháp luật liên quan

hai mươi triệu đồng trở lên thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán qua ngân hàng. Nhà cung cấp là người nộp thuế có mã số thuế, trực tiếp khai và nộp thuế GTGT.

Trường hợp người nộp thuế là cơ sở kinh doanh có các cửa hàng là các đơn vị phụ thuộc sử dụng chung mã số thuế và mẫu hóa đơn của cơ sở kinh doanh, trên hoá đơn

phương tiện tham gia giao thông tại Việt Nam;

- Phải làm thủ tục hải quan, tạm nhập, tái xuất theo quy định của pháp luật hải quan ngay tại cửa khẩu nhập cảnh, xuất cảnh;

- Chỉ được tạm nhập, tái xuất qua các cửa khẩu quốc tế đường bộ, đường biển, đường thủy nội địa, đường sắt, đường hàng không; phải tạm nhập, tái xuất theo đúng cửa khẩu đã được Bộ

Nghị quyết).

- Bế mạc hội nghị.

Lưu ý: Nếu tổ chức hội nghị bằng hình thức trực tuyến thì công đoàn đề xuất với NSDLĐ quy định rõ trong quy chế tổ chức hội nghị một số nội dung sau: 1) địa chỉ đăng nhập, có xác thực OTP, theo tên đăng nhập và mật khẩu được đơn vị cấp trong thời gian diễn ra hội nghị; 2) cách thức biểu quyết, thảo luận; 3) hình thức

) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hóa chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi

nhận dạng hoặc các thông tin của Nhà sản xuất;

d) Thông tin trên nhãn mác của Nhà sản xuất được gắn hoặc đóng trên ô tô;

đ) Hồ sơ lưu trữ như: Giấy chứng nhận chất lượng; Phiếu kiểm tra chất lượng xuất xưởng đối với ô tô sản xuất trong nước; Biên bản kiểm tra hoặc nghiệm thu, Giấy chứng nhận chất lượng phương tiện cơ giới đường bộ cải tạo đối với ô

Cho tôi hỏi một số vấn đề như sau, chủ đầu tư xây dựng khu công nghệ thông tin tập trung được hưởng các hỗ trợ, ưu đãi như thế nào? Còn đối với tổ chức, doanh nghiệp thực hiện dự án đầu tư mới trong lĩnh vực công nghệ thông tin tại khu công nghệ thông tin tập trung được miễn thuế nhập khẩu đối với loại hàng hóa nào? Câu hỏi của anh Quang (Bình

) Tổ chức, cá nhân nhập khẩu sản phẩm, hàng hóa;

c) Tổ chức, cá nhân gắn tên thương mại lên sản phẩm, hàng hóa hoặc sử dụng nhãn hiệu, chỉ dẫn thương mại khác cho phép nhận biết đó là tổ chức, cá nhân sản xuất, nhập khẩu sản phẩm, hàng hóa;

d) Tổ chức, cá nhân thực hiện hoạt động trung gian thương mại đối với sản phẩm, hàng hóa;

đ) Tổ chức, cá nhân

giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế

trang sức, mỹ nghệ phục vụ cho thị trường trong nước và xuất khẩu theo quy định của pháp luật.

- Tổ chức, cá nhân hoạt động kinh doanh vàng phải tuân thủ các quy định của Nghị định này và các quy định khác của pháp luật có liên quan.

- Hoạt động kinh doanh mua, bán vàng miếng; sản xuất vàng trang sức, mỹ nghệ là hoạt động kinh doanh có điều kiện và

tại Điều 2 Chương I):

1. Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam (sau đây gọi chung là Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài) kinh doanh tại Việt Nam hoặc có thu nhập

Nghị quyết Đại hội lần thứ XVII Đảng bộ TP. Hà Nội đã xác định mục tiêu đến năm 2025, GRDP/người đạt bao nhiêu USD?

14:17 | 25/06/2024

Nghị quyết Đại hội lần thứ XVII Đảng bộ TP. Hà Nội đã xác định mục tiêu đến năm 2025, GRDP/người đạt bao nhiêu USD?

14:17 | 25/06/2024