Cho tôi hỏi: Đơn yêu cầu xử lý hành vi xâm phạm quyền tác giả, quyền liên quan phải có những nội dung gì theo Nghị định 17/2023/NĐ-CP? - Câu hỏi của anh Phước (Bình Thuận)

sơ vay, trả nợ, kế toán lập chứng từ ghi sổ kế toán đảm bảo đầy đủ các thông tin để thực hiện hạch toán theo quy định."

Trên đây là quy định về nội dung của chứng từ kế toán của các khoản vay nước ngoài từ Chính phủ.

Phương pháp lập chứng từ kế toán các khoản vay, trả nợ nước ngoài?

Căn cứ tại khoản 1 Điều 17 Thông tư 99/2021/TT-BTC, phương pháp

/2011/TT-BTC.

Đối với các hộ gia đình, cá nhân đủ điều kiện được miễn thuế sử dụng đất phi nông nghiệp theo hướng dẫn tại Thông tư này nhưng đã nộp thuế vào NSNN thì cơ quan thuế thực hiện việc hoàn trả theo quy định của Luật quản lý thuế và các văn bản hướng dẫn."

Như vậy trường hợp đất nhà chị có mức thu thuế sử dụng đất phi nông nghiệp dưới 50.000đ

Thuế suất thuế TNCN đối với thu nhập từ hoạt động chuyển nhượng bất động sản như thế nào?

Căn cứ Điều 12 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 17 Thông tư 92/2015/TT-BTC quy định về căn cứ tính thuế thu nhập cá nhân khi chuyển nhượng bất động sản như sau:

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng bất động sản

Căn cứ tính thuế

kho hàng, không phát sinh chi phí thuê kho.

15

Doanh thu kê khai hàng năm phát sinh từ trên 10 tỷ đồng nhưng số thuế phát sinh phải nộp thấp dưới 100 triệu đồng (1 %).

16

Doanh nghiệp sử dụng hóa đơn với số lượng lớn (từ 500 - 2000 số hóa đơn). Số lượng hóa đơn xóa bỏ lớn, bình quân chiếm khoảng 20% số hóa đơn sử dụng.

17

Chính thức bỏ tất cả cơ chế thu nhập đặc thù từ 01/7/2024?

Theo Thông tin từ Cổng TTĐT Chính phủ, sáng 10/11/2023, tại Nhà Quốc hội, dưới sự chủ trì của Chủ tịch Quốc hội Vương Đình Huệ, Quốc hội biểu quyết thông qua Nghị quyết về dự toán ngân sách nhà nước (NSNN) năm 2024.

Theo đó, Nghị quyết quyết nghị, từ ngày 01/7/2024, thực hiện cải cách

đơn vị và các quy định hiện hành. Đơn vị kế toán trung gian cũng đồng thời là đơn vị dự toán cấp trên trong trường hợp đơn vị kế toán trung gian được đơn vị dự toán cấp 1 giao dự toán NSNN và chịu trách nhiệm phân bổ ngân sách cho đơn vị cấp dưới.

Việc xác định đơn vị trung gian để giao nhiệm vụ lập báo cáo tài chính tổng hợp hướng dẫn chi tiết tại

các ngân hàng:

- Khẩn trương rà soát, nâng cấp hệ thống ứng dụng công nghệ thông tin, đảm bảo chậm nhất đến ngày 31/8/2023 thông tin ID khoản phải nộp (nếu có) trên Giấy nộp tiền vào NSNN do cổng TTĐT của TCT gửi đến hệ thống trao đổi thông tin của ngân hàng phải được truyền nhận toàn vẹn đến Kho bạc Nhà nước.

Tổng cục Thuế cũng nhấn mạnh trường

năng cho phép người nộp thuế tra cứu nghĩa vụ thuế, hỗ trợ sắp xếp thứ tự thanh toán theo quy định của Luật Quản lý thuế, lập Giấy nộp tiền vào Ngân sách Nhà nước (NSNN) theo mã ID, tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước theo mã ID.

Trong đó có hướng dẫn triển khai việc cấp và thông báo mã ID khoản phải nộp cho người nộp thuế như

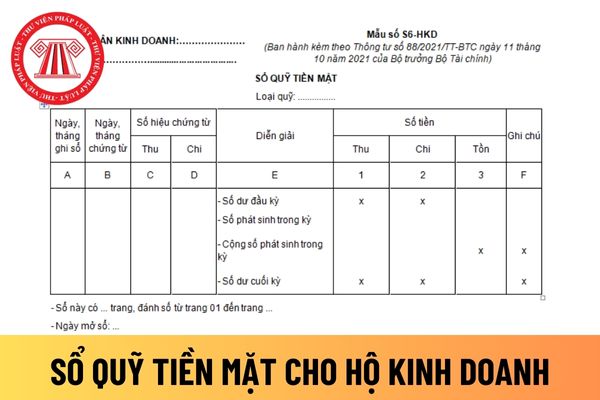

sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu

đoàn: Tiền thuê phương tiện trong trường hợp phải quá cảnh; Công hàm; tiền cước hành lý và tài liệu mang theo phục vụ cho khóa bồi dưỡng; tiền điện thoại; tiền mua quà tặng đối ngoại (đối với đoàn có trưởng đoàn cấp thứ trưởng và tương đương trở lên).

NSNN chi bồi dưỡng trung hạn trực tiếp ở nước ngoài cho cán bộ lãnh đạo, quản lý như thế nào

thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC quy định như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại doanh nghiệp siêu nhỏ được thực hiện theo quy định tại Điều 24, Điều 25, Điều 26, 27 Luật kế toán và hướng dẫn cụ thể tại Thông tư

thông tin chứng minh rằng không thu được số tiền phải cưỡng chế bằng biện pháp thu bên thứ 3.

- NNT đã áp dụng biện pháp cưỡng chế thu tiền, tài sản khác do bên thứ 3 đang giữ nhưng còn dưới 30 ngày tính đến ngày hết hiệu lực của QĐCC mà số tiền thuế nợ bị cưỡng chế chưa được nộp đủ vào NSNN.

- NNT đang bị cơ quan thuế áp dụng một trong các biện pháp

toán tình hình thực hiện nghĩa vụ với nsnn và cấp trên năm...

- Kiểm toán chi tiết chi đầu tư (nếu có)

- Kết quả kiểm toán chi tiết giá trị hợp đồng còn lại

- Tình hình sử dụng hiện vật, dụng cụ năm... (nếu có)

Việc thu thập thông tin để tiến hành kiểm toán được thực hiện thông qua những phương pháp nào?

Căn cứ theo quy định tại điểm 2.1 khoản 2

trừ, số thuế GTGT đầu vào được hoàn lại nhưng NSNN chưa hoàn trả.

Tài khoản 133 - Thuế GTGT được khấu trừ, có 2 tài khoản cấp 2:

- Tài khoản 1331 - Thuế GTGT được khấu trừ của hàng hóa, dịch vụ: Phản ánh thuế GTGT đầu vào được khấu trừ của vật tư, hàng hoá, dịch vụ mua ngoài dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế

:

- Truyền, nhận mẫu phiếu và trả lời xác minh nội dung kinh tế của ấn chỉ.

- Tổng hợp kết quả xác minh (theo mẫu phiếu gửi xác minh 01 và 02 ban hành kèm theo công văn này): số phiếu, số lượng hóa đơn có sai phạm, không sai phạm, số tiền thuế, số tiền thanh toán ngân sách vi phạm đã xử lý, chưa xử lý, số tiền đã nộp, chưa nộp NSNN, kiến nghị và đề xuất

bằng giấy của cơ quan thuế.

Người nộp thuế có thể tra cứu tình hình xử lý hồ sơ thuế điện tử theo mã giao dịch điện tử, riêng chứng từ nộp NSNN thì tra cứu theo “số tham chiếu”.

2. Người nộp thuế chưa có tài khoản giao dịch thuế điện tử, sử dụng mã giao dịch điện tử được cấp theo từng lần để tra cứu thông tin đã giao dịch với cơ quan thuế.

3. Cổng

: Điền tờ khai thông tin nộp thuế môn bài 2024

Lưu ý:

- Loại tiền sẽ chọn là VND

- Ngân hàng ủy nhiệm thu: Có thể chọn bất kỳ ngân hàng tuy nhiên nên chọn cùng hệ thống ngân hàng.

- Người nộp thuế kéo xuống nội dung cuối và click chọn Kỳ thuế sau đó chọn [Nộp thuế theo năm] và điền ô [00/CN/2024]

- Chọn [Nội dung các khoản nộp NSNN] => Tìm

Đơn yêu cầu xử lý hành vi xâm phạm quyền tác giả, quyền liên quan phải có những nội dung như thế nào?

16:43 | 20/05/2023

Đơn yêu cầu xử lý hành vi xâm phạm quyền tác giả, quyền liên quan phải có những nội dung như thế nào?

16:43 | 20/05/2023