Tổng hợp 12 chứng từ kế toán tiền lương theo Thông tư 200/2014/TT-BTC? Hướng dẫn cách lập 12 chứng từ kế toán tiền lương theo TT200? Một số lưu ý khi sử dụng mẫu 12 chứng từ kế toán tiền lương theo TT200?

Theo Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ thu nhập ban hành kèm theo Thông tư 32/2024/TT-BTC: Tỷ suất vốn hóa là gì? Xác định tỷ suất vốn hoá (R) theo phương pháp nào? Phân tích từng phương pháp?

Mẫu Sổ nhật ký thu tiền theo Thông tư 200/2014/TT-BTC? Hướng dẫn cách ghi Sổ nhật ký thu tiền chi tiết nhất? Doanh nghiệp có được quyền sửa đổi, bổ sung mẫu Sổ nhật ký thu tiền theo Thông tư 200 không?

Mẫu Bảng kiểm kê quỹ theo Thông tư 200/2014/TT-BTC? Mục đích của Bảng kiểm kê quỹ? Hướng dẫn phương pháp lập Bảng kiểm kê quỹ chi tiết nhất? Doanh nghiệp có bắt buộc phải lập Bảng kiểm kê quỹ theo Thông tư 200?

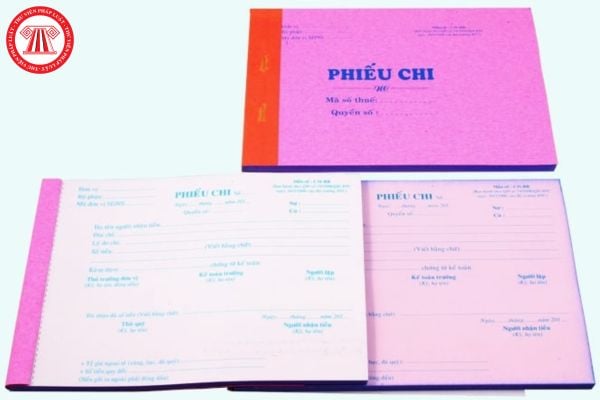

Tải Mẫu phiếu chi theo Thông tư 133 Excel? Hướng dẫn cách ghi Mẫu phiếu chi theo Thông tư 133/2016/TT-BTC? Nguyên tắc kế toán tiền đối với doanh nghiệp nhỏ và vừa được pháp luật quy định như thế nào?

Theo Chuẩn mực thẩm định giá Việt Nam về Cách tiếp cận từ thu nhập ban hành kèm theo Thông tư 32/2024/TT-BTC: Tỷ suất chiết khấu là gì? Hướng dẫn xác định tỷ suất chiết khấu r để tính giá trị tài sản thẩm định giá theo phương pháp dòng tiền chiết khấu?

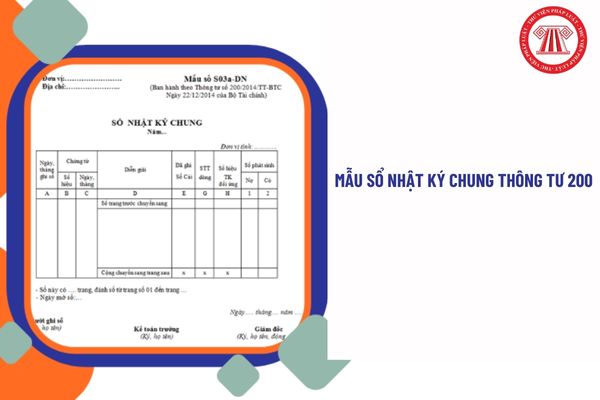

Tải Mẫu Sổ Nhật ký chung theo Thông tư 200/2014/TT-BTC? Hướng dẫn cách lập Sổ Nhật ký chung chi tiết nhất? Các doanh nghiệp có bắt buộc phải lập Sổ Nhật ký chung theo quy định tại Thông tư 200 hay không?

Thuê đất của ai thì không phải nộp lệ phí trước bạ? Cách ghi Tờ khai lệ phí trước bạ nhà đất chính xác nhất? Giá tính lệ phí trước bạ đối với đất được quy định như thế nào theo quy định tại Thông tư 13/2022/TT-BTC?

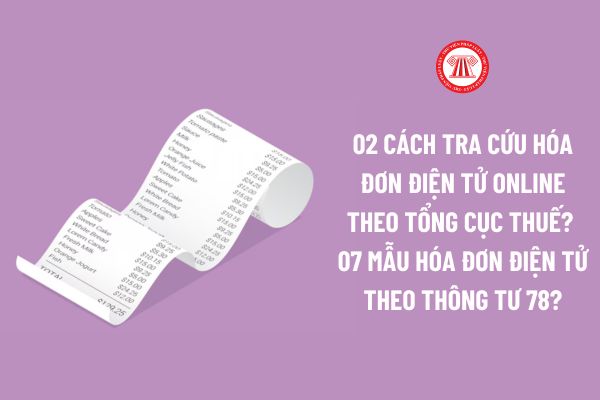

02 cách tra cứu Hóa đơn điện tử online theo Tổng Cục Thuế? 07 Mẫu hóa đơn điện tử theo Thông tư 78/2021/TT-BTC? Việc bảo quản, lưu trữ hóa đơn, chứng từ được quy định như thế nào theo Nghị định 123/2020/NĐ-CP?

Tài khoản kế toán thuế nội địa được sử dụng để làm gì? 03 yêu cầu của tài khoản kế toán thuế là gì? Việc xác định và hạch toán tài khoản kế toán thuế theo nguyên tắc nào theo quy định Thông tư 111/2021/TT-BTC?

Hướng dẫn hạch toán thuế tiêu thụ đặc biệt khi bán hàng theo Thông tư 200/2014/TT-BTC? Doanh nghiệp bán hàng ghi nhận doanh thu thế nào? Điều kiện khấu trừ thuế tiêu thụ đặc biệt được quy định thế nào?

Doanh thu là gì? Những khoản nào được điều chỉnh giảm trừ vào doanh thu? Việc điều chỉnh giảm doanh thu được thực hiện thế nào theo Thông tư 200/2014/TT-BTC? Doanh thu có bao gồm các khoản thu hộ bên thứ ba?

Mẫu Sổ tài sản cố định theo Thông tư 200/2014/TT-BTC là mẫu nào? Hướng dẫn cách ghi sổ tài sản cố định chi tiết nhất? Tài sản cố định vô hình có được theo dõi trong Sổ tài sản cố định theo quy định?

811 là tài khoản gì? Kết cấu và nội dung phản ánh của tài khoản 811 theo Thông tư 200 được quy định như thế nào? Hướng dẫn phương pháp kế toán tài khoản 811 theo Thông tư 200/2014/TT-BTC chi tiết nhất?

Ký hiệu chấm công theo Thông tư 200? Các ký hiệu trong bảng chấm công? Giải thích các ký hiệu chi tiết? Mẫu Bảng chấm công theo Thông tư 200? Hướng dẫn lập Mẫu Bảng chấm công theo Thông tư 200/2014/TT-BTC?

Các phần mềm ứng dụng có phải là tài sản cố định vô hình của đơn vị hay không?

Căn cứ Điều 4 Thông tư 45/2018/TT-BTC quy định về việc phân loại tài sản cố định của cơ quan, đơn vị như sau:

Phân loại tài sản cố định

1. Phân loại theo tính chất, đặc điểm tài sản; bao gồm:

a) Tài sản cố định hữu hình

- Loại 1: Nhà, công trình xây dựng; gồm: Nhà

những nhiệm vụ nào?

Căn cứ khoản 3 Điều 8 Thông tư 144/2017/TT-BTC quy định như sau:

Hội đồng để xác định giá trị tài sản công

...

3. Thành phần Hội đồng quy định tại khoản 1, khoản 2 Điều này cũng được áp dụng để:

a) Xác định giá bán chỉ định, giá bán niêm yết đối với tài sản quy định tại khoản 1 Điều 26, khoản 1 Điều 27 Nghị định số 151/2017/NĐ

Đăng ký thuế trực tiếp của nhà cung cấp ở nước ngoài

Căn cứ theo quy định tại Điều 76 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế do Bộ trưởng Bộ Tài chính ban hành quy định về đăng ký thuế trực tiếp của nhà cung cấp ở nước ngoài cụ thể như sau:

(1) Hồ sơ đăng ký thuế lần đầu:

Nhà

Thời hạn giải quyết miễn thuế, giảm thuế

Theo quy định tại khoản 1 Điều 64 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế do Bộ trưởng Bộ Tài chính ban hành quy định về thời hạn giải quyết miễn thuế, giảm thuế cụ thể là:

- Trong thời hạn 30 ngày kể từ ngày nhận đủ hồ sơ, cơ quan thuế

của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

Mặt khác khoản 10 Điều 1 Thông tư 26/2015/TT-BTC có quy định về điều kiện khấu trừ thuế giá trị gia tăng đầu vào:

- Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng

Tổng hợp 12 chứng từ kế toán tiền lương theo TT200? Hướng dẫn cách lập? Một số lưu ý khi sử dụng mẫu?

14:32 | 25/09/2024

Tổng hợp 12 chứng từ kế toán tiền lương theo TT200? Hướng dẫn cách lập? Một số lưu ý khi sử dụng mẫu?

14:32 | 25/09/2024

.png)

.png)