mà các bên đã biết hoặc phải biết nhưng không được trái với quy định của pháp luật.

(4) Nguyên tắc áp dụng tập quán trong hoạt động thương mại quy định tại Điều 13 Luật Thương mại 2005 như sau:

Trường hợp pháp luật không có quy định, các bên không có thoả thuận và không có thói quen đã được thiết lập giữa các bên thì áp dụng tập quán thương mại

-BTP quy định về cách chi trả chế độ phụ cấp trách nhiệm công việc giám định tư pháp như sau:

Cách chi trả

Cách chi trả chế độ phụ cấp trách nhiệm công việc giám định tư pháp được thực hiện theo quy định của Thông tư số 05/2005/TT-BNV ngày 05 tháng 01 năm 2005 của Bộ Nội vụ hướng dẫn thực hiện chế độ phụ cấp trách nhiệm công việc đối với cán bộ, công

Hồ sơ đề nghị kiểm tra, giám sát hàng hóa xuất khẩu, nhập khẩu có yêu cầu bảo hộ quyền sở hữu trí tuệ gồm những gì?

Theo quy định tại Điều 6 Thông tư 13/2015/TT-BTC (được sửa đổi bổ sung bởi khoản 4 Điều 1 Thông tư 13/2020/TT-BTC) thì Người nộp Đơn đề nghị gửi hồ sơ đề nghị kiểm tra, giám sát hàng hóa xuất khẩu, nhập khẩu có yêu cầu bảo hộ quyền

Ngày 28/04/2023, Công văn 4289/BTC-TCT năm 2023 của Bộ Tài chính về việc xin ý kiến dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư 105/2020/TT-BTC ngày 03/12/2020 của Bộ trưởng Bộ Tài chính hướng dẫn về đăng ký thuế và Thông tư 19/2021/TT-BTC ngày 18/3/2021 của Bộ trưởng Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế

.

(CSPL: Điều 13 Luật Sở hữu trí tuệ 2005)

Tổ chức, cá nhân được bảo hộ quyền liên quan, bao gồm:

- Diễn viên, ca sĩ, nhạc công, vũ công và những người khác trình bày tác phẩm văn học, nghệ thuật;

- Tổ chức, cá nhân là chủ sở hữu quyền liên quan.

- Tổ chức, cá nhân định hình lần đầu âm thanh, hình ảnh của cuộc biểu diễn hoặc các âm thanh, hình ảnh

Dự án đa dạng hóa sinh kế, phát triển mô hình giảm nghèo tại Chương trình mục tiêu quốc gia giảm nghèo bền vững được phân bổ chi thế nào?

Đối với quy định về mức chi cụ thể của Dự án đa dạng hóa sinh kế, phát triển mô hình giảm nghèo tại Chương trình mục tiêu quốc gia giảm nghèo bền vững thì tại Điều 13 Thông tư 46/2022/TT-BTC quy định cụ thể

"Ngày 29/7/2022, Bộ KH&ĐT đã ban hành Thông tư 16/2022/TT-BKHĐT về việc ngưng hiệu lực của Thông tư 08/2022/TT-BKHĐT & Thông tư 10/2022/TT-BKHĐT. Như vậy, sẽ dùng những văn bản nào để thay thế" - Câu hỏi của anh Hưng (Quảng Nam)

khác thuộc phạm vi quản lý nhà nước của Bộ Tài chính. Việc thực hiện các hoạt động nghiệp vụ này theo quy định của pháp luật chuyên ngành.

khoản 1 Điều 3 Thông tư 87/2021/TT-BTC"

Có thể thấy, giao dịch điện tử trong hoạt động nghiệp vụ Kho bạc Nhà nước nói riêng và trong hoạt động tài chính nói chung được quy định và hướng dẫn cụ thể theo quy định

Sổ kế toán là gì?

Căn cứ tại Điều 122 Thông tư 200/2014/TT-BTC, quy định về sổ kế toán trong doanh nghiệp như sau:

- Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế

mua bán vàng.

Ủy quyền thực hiện chương trình khuyến mại theo hình thức tặng vàng cho các đại lý thì hóa đơn lập như thế nào?

Quy định về hóa đơn đối với hàng hoá, dịch vụ khuyến mại như thế nào?

Căn cứ Khoản 8 và Khoản 9 Điều 3 Thông tư 26/2015/TT-BTC quy định như sau:

9. Sửa đổi, bổ sung điểm 2.4 Phụ lục 4 như sau:

“2.4. Sử dụng hoá đơn

.

Xuất hóa đơn khuyến mại sau khi kết thúc hoạt động khuyến mại như thế nào?

Căn cứ điểm a khoản 7 Điều 3 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung điểm b khoản 1 Điều 16 Thông tư 39/2014/TT-BTC (đã được sửa đổi, bổ sung tại khoản 3 Điều 5 Thông tư 119/2014/TT-BTC) thì người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng

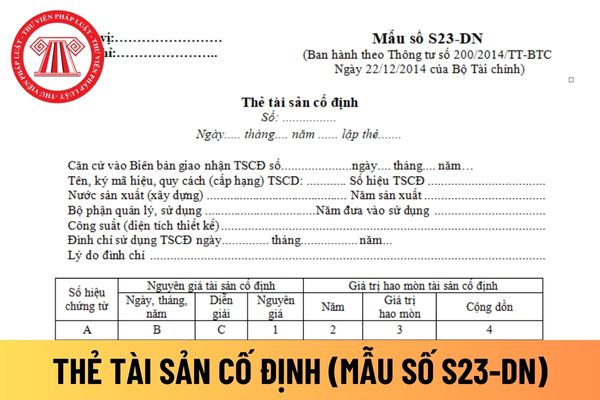

định áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S23-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu thẻ tài sản cố định áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu thẻ tài sản cố định

Hướng dẫn cách điền mẫu thẻ tài sản cố định áp dụng đối với doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi

của phần mềm kế toán do Bộ Tài chính quy định tại Thông tư 103/2005/TT-BTC. Tuy nhiên, hiện tại văn bản này đã hết hiệu lực và chưa có văn bản thay thế.

Khi có sự thay đổi nhân viên giữ và ghi sổ kế toán thì phải làm thế nào?

Trường hợp thay đổi nhân viên giữ và ghi sổ kế toán được quy định tại khoản 2 Điều 16 Thông tư 210/2014/TT-BTC như sau

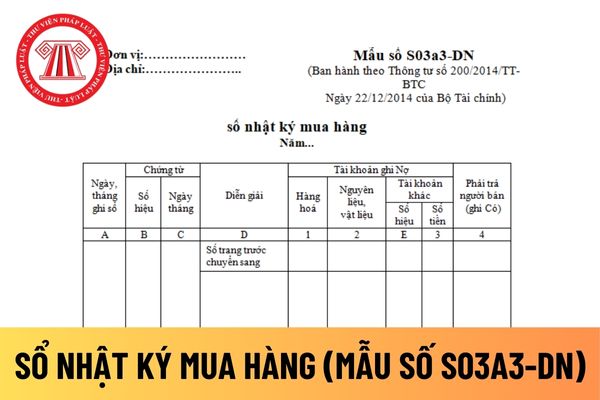

sau (mua chịu). Trường hợp trả tiền trước cho người bán thì khi phát sinh nghiệp vụ mua hàng cũng ghi vào sổ này.

Mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S03a3-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

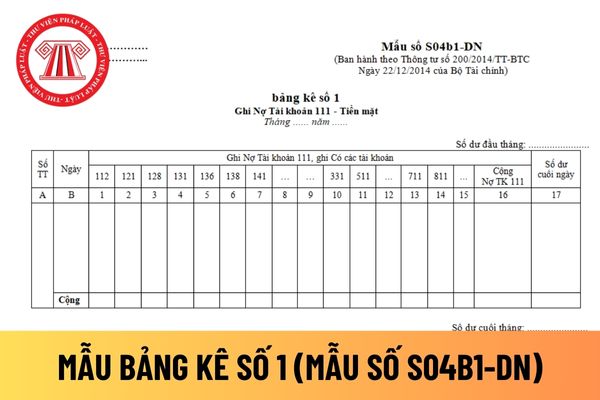

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S04b1-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối

Đối với xe trúng thưởng khuyến mại thì tính thuế thu nhập cá nhân là giá xe sau VAT hay trước VAT?

Căn cứ tính thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng được quy định tại khoản 1 Điều 15 Thông tư 111/2013/TT-BTC như sau:

Căn cứ tính thuế đối với thu nhập từ trúng thưởng

Căn cứ tính thuế đối với thu nhập từ trúng thưởng là thu nhập

Cá nhân kinh doanh trong hoạt động thương mại điện tử có phải chịu thuế thu nhập cá nhân không? Hoạt động thương mại điện tử là gì?

Hoạt động thương mại điện tử là gì?

Theo quy định tại khoản 11 Điều 3 Thông tư 40/2021/TT-BTC thì hoạt động thương mại điện tử được định nghĩa như sau:

Hoạt động thương mại điện tử là việc tiến hành một phần hoặc

hành chính tại các Nghị định quy định tại Điều 1 Nghị định này được thực hiện như sau:

…

2. Nghị định số 86/2005/NĐ-CP

a) Điều 12 được sửa đổi, bổ sung tại khoản 2 điểm a như sau:

“a) Là đối tượng đáp ứng các yêu cầu quy định tại Điều 40 Luật Di sản văn hóa và Điều 16 Nghị định số 98/2010/NĐ-CP.”

b) Điều 13 được sửa đổi, bổ sung tại khoản 3 như

Hồ sơ đăng ký thuế lần đầu trong trường hợp người nộp thuế thực hiện đăng ký thuế điện tử trực tiếp với cơ quan thuế gồm những gì?

Căn cứ tại khoản 1 Điều 13 Thông tư 19/2021/TT-BTC quy định như sau:

1. Hồ sơ đăng ký thuế lần đầu

a) Người nộp thuế mới thành lập hoặc bắt đầu phát sinh nghĩa vụ với NSNN thực hiện lập và gửi hồ sơ đăng ký thuế

Các hoạt động trung gian thương mại là gì? Có các hoạt động trung gian thương mại nào theo quy định?

11:17 | 19/10/2023

Các hoạt động trung gian thương mại là gì? Có các hoạt động trung gian thương mại nào theo quy định?

11:17 | 19/10/2023