án sản xuất sản phẩm công nghiệp hỗ trợ

- Nghị định 44/2021/NĐ-CP hướng dẫn thực hiện về chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản chi ủng hộ, tài trợ của doanh nghiệp, tổ chức cho các hoạt động phòng, chống dịch Covid-19

- Nghị định 146/2017/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 100/2016/NĐ

Luật Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng 2020 quy định như sau:

Điều kiện của người lao động do doanh nghiệp, đơn vị sự nghiệp, tổ chức, cá nhân Việt Nam đầu tư ra nước ngoài đưa đi làm việc ở nước ngoài

1. Có năng lực hành vi dân sự đầy đủ.

2. Tự nguyện đi làm việc ở nước ngoài.

3. Đủ sức khỏe theo quy định của pháp

tham gia vào bất kỳ phần công việc nào của gói thầu.

2. Nhà thầu, nhà đầu tư là cá nhân có tư cách hợp lệ khi đáp ứng đủ các điều kiện sau đây:

a) Có năng lực hành vi dân sự đầy đủ theo quy định pháp luật của nước mà cá nhân đó là công dân;

b) Có chứng chỉ chuyên môn phù hợp theo quy định của pháp luật;

c) Đăng ký hoạt động hợp pháp theo quy định

đảm điều kiện, hồ sơ, quy trình, thủ tục và chịu trách nhiệm của cá nhân có liên quan theo quy định của pháp luật.

2. Bảo đảm công khai, minh bạch; bảo đảm việc thanh tra, kiểm tra, giám sát của cơ quan, tổ chức, cá nhân có thẩm quyền, giám sát của người dân.

3. Tạo điều kiện tháo gỡ khó khăn cho người nộp thuế; phòng ngừa, ngăn chặn và xử lý

định của pháp luật và quy chế của đơn vị sự nghiệp công lập.

Theo đó, hiện nay pháp luật vẫn chưa có quy định riêng về tiền thưởng Tết Âm lịch; pháp luật không bắt buộc cơ quan, tổ chức phải thưởng Tết Âm lịch cho cán bộ, công chức, viên chức.

Đối với doanh nghiệp:

Tại Điều 104 Bộ luật Lao động 2019 quy định về thưởng đối với nhân viên như sau

lượng khác được huy động đi làm nhiệm vụ chữa cháy;

- Xe của lực lượng quân sự, công an và kiểm sát đi làm nhiệm vụ khẩn cấp;

- Đoàn xe có xe Cảnh sát giao thông dẫn đường;

- Xe cứu thương đi làm nhiệm vụ cấp cứu;

- Xe hộ đê đi làm nhiệm vụ;

- Xe đi làm nhiệm vụ cứu nạn, cứu hộ, khắc phục sự cố thiên tai, dịch bệnh hoặc xe đi làm nhiệm vụ trong

hướng dẫn, tập huấn, kiểm tra, kiểm định công tác bảo quản tại các đơn vị trực thuộc; chi đầu tư cơ sở vật chất; chi phí mua sắm sửa chữa công cụ, dụng cụ phục vụ công tác bảo quản; bữa ăn giữa ca; in ấn tài liệu; chi phí quản lý định mức và các chi phí khác có liên quan.

b) Nội dung chi phí tại đơn vị tổ chức, triển khai thực hiện, bao gồm:

Chi phí

diện về kiến thức, kỹ năng và phẩm chất.

Trong năm học này, chúng tôi sẽ tiếp tục thực hiện các phương pháp dạy học tiên tiến, tổ chức nhiều hoạt động ngoại khóa thú vị và xây dựng các dự án học tập sáng tạo. Mục tiêu của chúng tôi là giúp các em có một năm học tràn đầy niềm vui, động lực học tập và đạt được những thành tích tốt nhất.

Chúng tôi rất

chấp hành biện pháp xử lý hành chính tại cơ sở cai nghiện bắt buộc, cơ sở giáo dục bắt buộc hoặc đang bị Tòa án cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định;

- Các trường hợp khác theo quy định của pháp luật có liên quan.

Lưu ý:

+ Cá nhân, thành viên hộ gia đình chỉ được đăng ký một hộ kinh doanh trong phạm vi toàn quốc và được

là ngày 15/11 dương lịch.

* Rằm tháng 10 có lớn không?

Theo quan niệm nhân gian, rằm tháng 10 là một trong những ngày lễ lớn và quan trọng của người Việt Nam, được xem là ngang hàng với Rằm tháng Giêng và Rằm tháng Bảy.

- Thứ nhất, đây là thời điểm kết thúc vụ mùa, nông dân thu hoạch lúa mới. Vì vậy, Rằm tháng 10 mang ý nghĩa tạ ơn tổ tiên, thần

, ưu đãi hợp tác xã

+ Kết quả, tình hình thực hiện các Đề án

+ Hợp tác quốc tế về KTTT

Mục tiêu của kế hoạch phát triển kinh tế tập thể, hợp tác xã năm 2024 là gì?

Tại mục 2 phần thứ ba Đề cương Kế hoạch ban hành kèm Công văn 4879/BKHĐT-KTHT năm 2023 đã nêu rõ:

*Mục tiêu tổng quát:

- Khuyến khích phát triển mới các tổ chức kinh tế tập thể, đa

kiện, khả năng nhưng cố tình không trả;

b) Vay, mượn, thuê tài sản của người khác hoặc nhận được tài sản của người khác bằng hình thức hợp đồng và đã sử dụng tài sản đó vào mục đích bất hợp pháp dẫn đến không có khả năng trả lại tài sản.

2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ 02 năm đến 07 năm:

a) Có tổ chức;

b

Chủ tàu cá không mua bảo hiểm cho thuyền viên thì có được khai thác thủy sản không?

Theo quy định tại điểm c khoản 1 Điều 53 Luật Thủy sản 2017 về điều kiện khai thác thủy sản ngoài vùng biển Việt Nam như sau:

Điều kiện khai thác thủy sản ngoài vùng biển Việt Nam

1. Tổ chức, cá nhân khai thác thủy sản ngoài vùng biển Việt Nam được Bộ Nông

giao công nghệ theo quy định của pháp luật;

- Thu nhập từ chuyển nhượng, cho thuê, thanh lý tài sản (trừ bất động sản), trong đó có các loại giấy tờ có giá khác;

- Thu nhập từ lãi tiền gửi, lãi cho vay vốn, bán ngoại tệ bao gồm: Lãi tiền gửi tại các tổ chức tín dụng, lãi cho vay vốn dưới mọi hình thức theo quy định của pháp luật bao gồm cả tiền lãi

:

- Thực hiện hợp đồng lao động và các thỏa thuận hợp pháp; tôn trọng danh dự, nhân phẩm của người lao động;

- Thiết lập cơ chế và thực hiện đối thoại, trao đổi với người lao động và tổ chức đại diện người lao động; thực hiện quy chế dân chủ ở cơ sở tại nơi làm việc;

- Đào tạo, đào tạo lại, bồi dưỡng nâng cao trình độ, kỹ năng nghề nhằm duy trì, chuyển

.

4. Hồ sơ bệnh án

Theo quy định của Bộ Y tế.

Laser CO2 điều trị bệnh lý mi mắt là phương pháp sử dụng năng lượng laser CO2 tác động lên tổ chức nhằm điều trị một số bệnh lý mi mắt.

Laser CO2 điều trị bệnh lý mi mắt được chỉ định trong các trường hợp sau:

- U nhú.

- Dày sừng tăng tiết bã nhờn.

- U ống tuyến mồ hôi.

- Nốt ruồi.

- Ban vàng ở

:

a) Tổ chức công tác kế toán, thống kê theo đúng quy định của Luật Kế toán, Luật Thống kê và các văn bản hướng dẫn thi hành.

b) Chấp hành các quy định về chứng từ kế toán; hạch toán kế toán toàn bộ các khoản thu, chi của Quỹ bảo hiểm xe cơ giới.

c) Mở sổ kế toán ghi chép, hệ thống và lưu trữ toàn bộ các nghiệp vụ phát sinh liên quan đến Quỹ bảo

; chia cước dịch vụ bưu chính, viễn thông quốc tế giữa Việt Nam với nước ngoài mà các dịch vụ này được thực hiện ở ngoài Việt Nam.

c) Tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán tài sản.

d) Tổ chức, cá nhân chuyển nhượng dự án đầu tư để sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng cho doanh

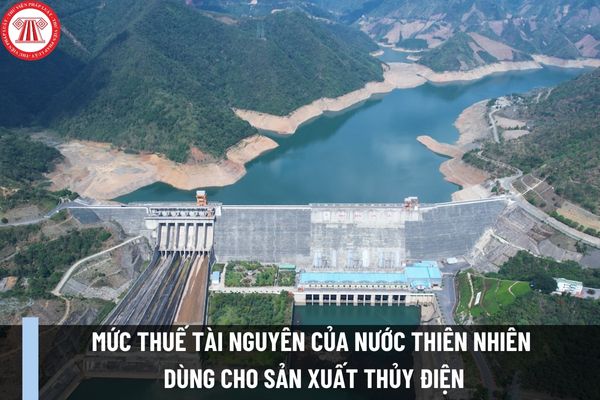

cho sản xuất thủy điện là 2-5%

Giá tính thuế tài nguyên đối với nước thiên nhiên dùng cho sản xuất thủy điện là gì?

Căn cứ theo Điều 6 Luật Thuế tài nguyên năm 2009 có nêu rõ như sau:

Giá tính thuế

1. Giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên của tổ chức, cá nhân khai thác chưa bao gồm thuế giá trị gia tăng.

2. Trường hợp

đều có thể tiếp cận nguồn năng lượng bền vững. Kinh tế đang phát triển mạnh mẽ, tạo ra việc làm và năng suất. Cơ sở hạ tầng được xây dựng vững chắc, thúc đẩy công nghiệp hóa bền vững và đổi mới.

Trong thế giới đó, bất bình đẳng xã hội giảm bớt, đô thị và nông thôn phát triển bền vững và an toàn, với sự phân bổ dân cư và lao động hợp lý. Mọi người

Chính thức thống nhất 07 chính sách xây dựng Luật Thuế thu nhập doanh nghiệp (sửa đổi)? Luật Thuế thu nhập doanh nghiệp (sửa đổi) mới nhất khi nào thông qua?

19:01 | 18/02/2024

Chính thức thống nhất 07 chính sách xây dựng Luật Thuế thu nhập doanh nghiệp (sửa đổi)? Luật Thuế thu nhập doanh nghiệp (sửa đổi) mới nhất khi nào thông qua?

19:01 | 18/02/2024