(ii) Cảng đích.

Ngoài ra, người bán sẽ phải chịu trách nhiệm trong việc ký kết hợp đồng vận tải để đưa hàng hóa từ cảng đi đến cảng đích.

Lưu ý số 2: điều kiện CIF yêu cầu người bán phải thông quan xuất khẩu cho hàng hóa, nếu cần. Tuy nhiên, người bán không có nghĩa vụ phải:

- Thông quan nhập khẩu hoặc thông quan khi quá cảnh tại nước thứ 3 mà

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

...

6. Chứng từ đặt in, tự in bao gồm các loại chứng từ, biên lai theo khoản 4 Điều này được thể hiện ở dạng giấy do cơ quan thuế, tổ chức thu thuế, phí, lệ phí đặt in theo mẫu để sử dụng hoặc tự in trên các thiết bị tin học, máy tính tiền hoặc các thiết bị khác khi khấu trừ thuế, khi thu

thuế giá trị gia tăng theo phương pháp khấu trừ. Hóa đơn giá trị gia tăng trong trường hợp này bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

- Hóa đơn bán hàng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp. Hóa đơn

về hàng hoá. Với thông tin đã có sẵn, quyết định giải phóng hàng hoá có thể được thực hiện ngay khi hàng hoá nhờ sử dụng phương thức điện tử. Khi hệ thống CNTT được cả cơ quan Hải quan, các cơ quan pháp luật và các doanh nghiệp sử dụng hiệu quả thì tất cả các bên liên quan tới một giao dịch xuất khẩu/nhập khẩu hàng hóa có thể chuyển dữ liệu tới một

công không sử dụng ngân sách nhà nước, giá dịch vụ sự nghiệp công xác định theo cơ chế thị trường, có tính đủ khấu hao tài sản cố định và có tích lũy dành chi đầu tư.

2. Đơn vị sự nghiệp công tự bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 2) là đơn vị đáp ứng một trong các điều kiện sau:

a) Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên

nhất 30 đại diện doanh nghiệp cùng quốc tịch, hoặc có xuất xứ từ một Tổ chức quốc tế khu vực.

2. Mỗi cộng đồng doanh nghiệp nước ngoài có cùng quốc tịch hoặc có xuất xứ từ một Tổ chức quốc tế khu vực hoạt động tại Việt Nam chỉ được phép thành lập một Hiệp hội tại Việt Nam, đặt trụ sở chính và đăng ký tại một tỉnh, thành phố trực thuộc Trung ương của

trợ, tái định cư đã được cơ quan có thẩm quyền phê duyệt mà chưa khấu trừ hết vào tiền sử dụng đất, tiền thuê đất phải nộp;

- Chi phí khác có liên quan đã đầu tư vào đất phù hợp với mục đích sử dụng đất.

Trường hợp nào không được bồi thường về đất nhưng được bồi thường chi phí đầu tư vào đất còn lại khi Nhà nước thu hồi đất vì mục đích quốc phòng

Hiện nay đã có Đáp án Đợt 3 trong cuộc thi trực tuyến về chuyển đổi số tỉnh Thanh Hóa mới nhất đầy đủ, chi tiết? Việc chia sẽ bài toán, sáng kiến, cách làm về chuyển đổi số sẽ được thực hiện như thế nào?

Mức phí mua bảo hiểm cháy nổ bắt buộc có được thỏa thuận không, có bao gồm thuế GTGT không?

Về mức phí bảo hiểm cháy nổ được hướng dẫn tại Điều 7 Nghị định 23/2018/NĐ-CP, khoản 2 Điều 1 Nghị định 97/2021/NĐ-CP:

"Điều 7. Mức phí bảo hiểm và mức khấu trừ bảo hiểm

1. Mức phí bảo hiểm

Mức phí bảo hiểm quy định tại Mục I Phụ lục II ban hành kèm

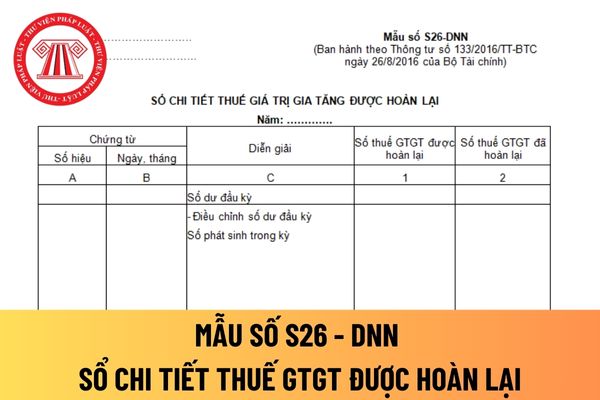

Mẫu sổ chi tiết thuế giá trị gia tăng được hoàn lại đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay? Hướng dẫn giúp chị cách điền mẫu này luôn nhé! Cảm ơn em! Đây là câu hỏi của chị A.H đến từ Bình Thuận.

Hướng dẫn kê khai nghĩa vụ thuế của nhà thầu áp dụng E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ theo Thông tư 06? Tài liệu cần nộp đối với tiêu chí nghĩa vụ thuế của nhà thầu áp dụng E HSMT xây lắp 1 giai đoạn 2 túi hồ sơ?

; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;”;

Như vậy, căn cứ theo quy định trên thì thời hiệu xử lý vi phạm

; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

b) Thời điểm để tính thời

; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản

nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về

lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp

, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời

khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi

XDCB để sử dụng, căn cứ vào tình hình sử dụng dự toán chi đầu tư xây dựng để hạch toán vào các tài khoản có liên quan, ghi:

Nợ TK 111- Tiền mặt

Nợ các TK 152, 153, 331,...

Nợ TK 133- Thuế GTGT được khấu trừ

Nợ TK 241- XDCB dở dang (rút dự toán chi trực tiếp)

Có TK 441 - Nguồn vốn đầu tư XDCB.

c) Khi chưa được giao dự toán chi đầu tư XDCB, đơn vị

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

b) Thời

Trong hợp đồng thương mại quốc tế khi các bên thỏa thuận điều kiện CIF thì người bán phải chịu chi phí bảo hiểm hàng hóa với giá trị bao nhiêu?

11:45 | 15/03/2024

Trong hợp đồng thương mại quốc tế khi các bên thỏa thuận điều kiện CIF thì người bán phải chịu chi phí bảo hiểm hàng hóa với giá trị bao nhiêu?

11:45 | 15/03/2024

.jpg)