Điều 53 của Luật Kiểm toán độc lập, trừ đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán quy định tại khoản 2 Điều này.

Theo đó, căn cứ quy định trên thì đơn vị có lợi ích công chứng là các đơn vị được quy định tại Điều 53 Luật Kiểm toán độc lập 2011 và được chia thành 02 loại cơ bản như sau:

– Đơn vị có lợi ích công chúng thuộc lĩnh vực

hạn nộp thuế (Mẫu số 02/GHAN Tải về ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính) đối với trường hợp thuộc đối tượng được gia hạn nộp thuế.

Theo Nghị định 64/2024/NĐ-CP:

+ Không phải trả kết quả (thông báo) cho người nộp thuế trong trường hợp được chấp nhận gia hạn.

+ Không quy định thời hạn giải quyết đối

quan, khảo sát, hội thảo, chuyên gia tư vấn miễn phí cho cơ sở giáo dục.

Từ quy định nêu trên có ba hình thức tài trợ cho trường cao đẳng sư phạm đó là tài trợ bằng tiền, bằng hiện vật hoặc tài trợ phi vật chất.

(Tại Điều 3, Điều 4 Thông tư 29/2012/TT- BGDĐT đã hết hiệu lực thì chỉ có 02 hình thức tài trợ đó là tiếp nhận tài trợ bằng tiền mặt hoặc

cả các hạng, tùy theo yêu cầu cụ thể cho từng hạng và dung sai cho phép, xà lách cuộn phải đảm bảo yêu cầu theo Mục 2.1 và phải được thu hoạch và đạt độ phát triển thích hợp, phù hợp với tiêu chí của giống và vùng trồng.

Về phân hạng xà lách cuộn thành 02 hạng đó là:

- Hạng I: Xà lách cuộn thuộc hạng này phải có chất lượng tốt, đặc trưng cho giống

hoặc quốc tế theo quy định của Bộ Khoa học và Công nghệ;

b) Là tác giả chính ít nhất 05 bài báo khoa học được đăng trên tạp chí khoa học quốc tế có uy tín theo quy định của Bộ Khoa học và Công nghệ; hoặc là tác giả của ít nhất 02 sáng chế được cấp văn bằng bảo hộ trong đó có ít nhất 01 sáng chế được ứng dụng mang lại hiệu quả kinh tế - xã hội; hoặc

sau:

Nguồn tài chính

1. Mức đóng góp bắt buộc từ các tổ chức kinh tế trong nước và nước ngoài trên địa bàn một năm là 0,02% trên tổng giá trị tài sản hiện có theo báo cáo tài chính lập ngày 31 tháng 12 hàng năm của tổ chức báo cáo cơ quan Thuế nhưng tối thiểu 500 nghìn đồng, tối đa 100 triệu đồng và được hạch toán vào chi phí hoạt động sản xuất

dưới cùng là hình tượng nửa bánh xe màu đỏ có dòng chữ Việt Nam.

Mức hỗ trợ khôi phục sản xuất nông nghiệp do bão lũ gây thiệt hại là bao nhiêu?

Căn cứ tại Điều 5 Nghị đinh 02/2017/NĐ-CP quy định về mức hỗ trợ khôi phục sản xuất nông nghiệp do thiên tai gây ra như sau:

(1) Hỗ trợ đối với cây trồng:

- Diện tích lúa thuần bị thiệt hại trên 70%, hỗ

phạt tù từ 02 năm đến 07 năm:

a) Có tổ chức;

b) Có tính chất chuyên nghiệp;

c) Chiếm đoạt tài sản trị giá từ 50.000.000 đồng đến dưới 200.000.000 đồng;

d) Tái phạm nguy hiểm;

đ) Lợi dụng chức vụ, quyền hạn hoặc lợi dụng danh nghĩa cơ quan, tổ chức;

e) Dùng thủ đoạn xảo quyệt;

3. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ

/giải.

- 02 giải nhì: Tặng Giấy chứng nhận của Trưởng Ban Tổ chức và tiền thưởng 1.500.000 đồng/giải.

- 03 giải ba: Tặng Giấy chứng nhận của Trưởng Ban Tổ chức và tiền thưởng 1.000.000 đồng/giải.

- 05 giải khuyến khích: Tặng Giấy chứng nhận của Trưởng Ban Tổ chức và tiền thưởng 500.000 đồng/giải.

(2) Giải tập thể

Sau khi kết thúc cuộc thi, Ban Tổ chức

100 tỷ đồng (Một trăm tỷ đồng) từ nguồn dự phòng ngân sách trung ương năm 2024 cho 5 tỉnh gồm: Nam Định, Thái Bình, Hải Dương, Yên Bái, Hưng Yên.

Mức hỗ trợ khôi phục sản xuất nông nghiệp do bão số 3 (Siêu bão YAGI) gây thiệt hại là bao nhiêu?

Căn cứ tại Điều 5 Nghị đinh 02/2017/NĐ-CP quy định về mức hỗ trợ khôi phục sản xuất nông nghiệp do thiên

gió và cấp sóng ban hành kèm theo Quyết định 18/2021/QĐ-TTg như sau:

Cấp gió

Tốc độ gió

Độ cao sóng trung bình

Mức độ nguy hại

Bô-pho

m/s

km/h

m

0

1

2

3

0-0,2

0,3 - 1,5

1,6 - 3,3

3,4 - 5,4

< 1

1-5

6 - 11

12 - 19

-

0,1

0,2

0,6

Gió nhẹ

Không gây nguy hại

4

5

5,5 - 7,9

8

bao nhiêu âm lịch?

Căn cứ theo Quyết định 2045/QĐ-BGDĐT năm 2024 có nêu rõ khung kế hoạch thời gian năm học 2024 - 2025 như sau:

- Tựu trường sớm nhất trước 01 tuần so với ngày tổ chức khai giảng. Riêng đối với lớp 1, tựu trường sớm nhất trước 02 tuần so với ngày tổ chức khai giảng.

- Tổ chức khai giảng vào ngày 05 tháng 9 năm 2024.

- Kết thúc

kết phụ lục hợp đồng khi điều chỉnh giá hợp đồng xây dựng hay không?

Theo khoản 2 Điều 6 Thông tư 02/2023/TT-BXD quy định về điều chỉnh đơn giá và giá hợp đồng xây dựng như sau:

Điều chỉnh đơn giá và giá hợp đồng xây dựng

1. Việc điều chỉnh đơn giá hợp đồng xây dựng thực hiện theo quy định tại Điều 38 Nghị định số 37/2015/NĐ-CP được sửa đổi, bổ

chạy; quay người về phía sau để điều khiển xe hoặc bịt mắt điều khiển xe;

b) Điều khiển xe lạng lách hoặc đánh võng trên đường bộ trong, ngoài đô thị;

c) Điều khiển xe chạy bằng một bánh đối với xe hai bánh, chạy bằng hai bánh đối với xe ba bánh;

d) Điều khiển xe thành nhóm từ 02 xe trở lên chạy quá tốc độ quy định;

đ) Gây tai nạn giao thông không

.

...

Theo đó, nếu sử dụng pháo hoa không mua tại các tổ chức, doanh nghiệp được phép sản xuất, kinh doanh pháo hoa thì có thể bị phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng.

Lưu ý: Mức phạt tiền trên là mức phạt được áp dụng đối với hành vi vi phạm hành chính của cá nhân. Đối với tổ chức có cùng hành vi vi phạm, mức phạt tiền gấp 02 lần mức phạt tiền

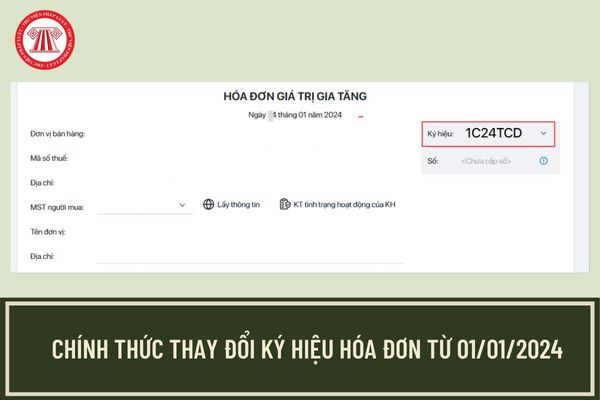

đơn điện tử không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng. Sáu (06) ký tự này được quy định như sau:

- Ký tự đầu tiên là một (01) chữ cái được quy định là C hoặc K như sau: C thể hiện hóa đơn điện tử có mã của cơ quan thuế, K thể hiện hóa đơn điện tử không có mã;

- Hai ký tự tiếp theo là hai (02) chữ số Ả rập thể hiện năm lập hóa đơn

thuế suất thuế GTGT 8% trên VNACCS/VCIS 2024?

Ngày 30/6/2024, Chính phủ vừa ban hành Nghị định 72/2024/NĐ-CP về chính sách giảm thuế giá trị gia tăng theo Nghị quyết 142/2024/QH15

>> Tải toàn bộ Nghị định 72/2024/NĐ-CP chính thức giảm 2% thuế GTGT 2024 từ 1 7 2024 đến hết năm 2024 tại đây

Theo đó, nội dung Nghị định gồm 02 điều bao gồm:

- Điều 1

mẫu, gửi đến Hệ thống dưới dạng dữ liệu điện tử hoặc nộp cho cơ quan hải quan 02 bản chính đối với trường hợp khai trên tờ khai hải quan giấy. Các trường hợp phải khai tờ khai trị giá và mẫu tờ khai trị giá thực hiện theo quy định tại Thông tư số 39/2015/TT-BTC ;

- Chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại Thông tư của Bộ trưởng Bộ Tài

Tổ chức kiểm toán cần có vốn điều lệ từ bao nhiêu tỷ đồng để được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng?

10:08 | 08/11/2022

Tổ chức kiểm toán cần có vốn điều lệ từ bao nhiêu tỷ đồng để được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng?

10:08 | 08/11/2022