năng tài chính của doanh nghiệp kinh doanh xổ số.

- Có đủ hóa đơn, chứng từ hợp pháp, hợp lệ theo quy định pháp luật.

- Căn cứ chi là các bản sao bản án của Tòa án nhân dân, quyết định khởi tố vụ án hoặc quyết định xử phạt vi phạm hành chính và biên lai nộp tiền phạt.

- Cơ quan Công an và các cơ quan có liên quan có trách nhiệm phân phối tiền hỗ

được thực hiện trên cơ sở quyết định của cơ quan điều tra, Viện kiểm sát, Tòa án, cơ quan thi hành án dân sự có thẩm quyền.

- Việc nộp tiền, tạm giữ, hoàn trả, nộp ngân sách nhà nước số tiền pháp nhân thương mại đã nộp để bảo đảm thi hành án phải thực hiện theo đúng trình tự, thủ tục do Nghị định này quy định và các quy định khác của pháp luật có

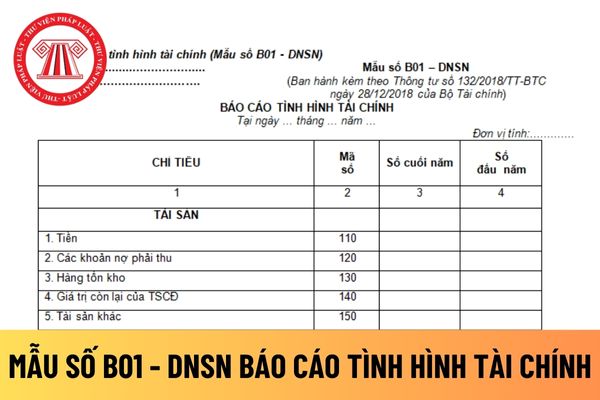

Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế?

Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế được hướng dẫn tại Mẫu số B01 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải

tịch ghi vào Sổ hộ tịch, cùng người đăng ký nhận cha, mẹ, con ký vào Sổ hộ tịch và báo cáo Chủ tịch Ủy ban nhân dân cấp xã cấp trích lục cho người yêu cầu.

Trường hợp cần phải xác minh thì thời hạn được kéo dài thêm không quá 05 ngày làm việc."

Về chứng cứ để chứng minh quan hệ cha, mẹ, con được hướng dẫn bởi Điều 14 Thông tư 04/2020/TT-BTP:

"Điều

dần tiền thuế nợ;

+ Quyết định gia hạn nộp thuế;

+ Thông báo không tính tiền chậm nộp

- Nguồn tiền khấu trừ và tài sản kê biên đối với tổ chức bị áp dụng cưỡng chế thực hiện theo quy định tại Điều 4 Nghị định 166/2013/NĐ-CP.

Nguyên tắc áp dụng biện pháp cưỡng chế thi hành quyết định hành chính thuế là gì? Thời hiệu thi hành quyết định cưỡng chế

Đảng, Nhà nước, bảo tàng lịch sử từ cấp huyện trở lên.

+ Bản trích lục hồ sơ liệt sĩ.

+ Lịch sử đảng bộ từ cấp xã trở lên được các cơ quan có thẩm quyền thẩm định, phê duyệt và cấp phép xuất bản.

Thời điểm hưởng ưu đãi đối với người hoạt động cách mạng từ ngày 01/01/1945 đến ngày khởi nghĩa tháng Tám năm 1945 là khi nào? (Hình từ Internet)

Cơ

-BNV ngày 22 tháng 11 năm 2012 của Bộ Nội vụ hướng dẫn quản lý văn bản, lập hồ sơ và nộp lưu hồ sơ, tài liệu vào lưu trữ cơ quan. Đối với tài liệu, vật mang bí mật nhà nước độ Tuyệt mật, chỉ ghi trích yếu nội dung khi người duyệt ký văn bản đồng ý.

2. Làm bì: tài liệu, vật mang bí mật nhà nước khi gửi đi phải làm bì riêng, không được bỏ chung trong bì với

với cán bộ, công chức, viên chức và người lao động gồm:

- Các khoản đơn vị có nghĩa vụ kê khai, nộp ngân sách nhà nước nhưng không kê khai, kê khai sai, trốn thuế, gian lận thuế, hoặc do vi phạm các quy định khác về thu nộp ngân sách nhà nước dẫn đến xác định thiếu số thuế, phí, lệ phí, tiền sử dụng đất;

Tiền cho thuê đất, thuê mặt nước, tiền bán

là khoản thu mà tổ chức, hộ gia đình, cá nhân phải nộp khi được cơ quan nhà nước có thẩm quyền cấp Sổ đỏ.

- Lệ phí cấp Sổ đỏ gồm: Cấp giấy chứng nhận; chứng nhận đăng ký biến động về đất đai; trích lục bản đồ địa chính; văn bản; số liệu hồ sơ địa chính.

- Lệ phí cấp Sổ đỏ hiện nay do Hội đồng nhân dân cấp tỉnh quyết định. Do đó, mức thu của từng

:

Lương gross = Lương net + [(BHXH + BHYT + BHTN) + Thuế TNCN (nếu có)]

Như vậy, người lao động có thể thực hiện quy đổi lương net sang gross theo công thức nêu trên.

Trong đó:

- Tiền đóng bảo hiểm bắt buộc theo Quyết định 595/QĐ-BHXH năm 2017 thì tỷ lệ trích đóng bảo hiểm xã hội từ tiền lương của người lao động được quy định như sau:

+ Bảo hiểm

hiện tại nước nơi ngân hàng đó đặt trụ sở chính.

Chi nhánh ngân hàng nước ngoài không được thực hiện hoạt động nào theo quy định tại Luật Các tổ chức tín dụng 2024? (Hình từ Internet)

Chi nhánh ngân hàng nước ngoài được chấm dứt can thiệp sớm trong những trường hợp nào?

Căn cứ theo quy định tại Điều 161 Luật Các tổ chức tín dụng 2024 có hướng dẫn

pháp lý. Trong thời hạn 05 ngày làm việc kể từ ngày nhận được danh sách người được đề nghị bổ nhiệm trợ giúp viên pháp lý, Giám đốc Sở Tư pháp lập hồ sơ trình Chủ tịch Ủy ban nhân dân cấp tỉnh.

2. Hồ sơ đề nghị bổ nhiệm trợ giúp viên pháp lý bao gồm:

a) Văn bản của Giám đốc Sở Tư pháp đề nghị bổ nhiệm trợ giúp viên pháp lý;

b) Lý lịch trích ngang

đối với các đối tượng quy định tại Điều 2 Nghị định này;

b) Tính mức hoạt động phí, sinh hoạt phí theo quy định của pháp luật;

c) Tính các khoản trích và các chế độ được hưởng theo mức lương cơ sở.

2. Từ ngày 01 tháng 7 năm 2019, mức lương cơ sở là 1.490.000 đồng/tháng.

3. Chính phủ trình Quốc hội xem xét điều chỉnh mức lương cơ sở phù hợp khả

căn cứ:

a) Tính mức lương trong các bảng lương, mức phụ cấp và thực hiện các chế độ khác theo quy định của pháp luật đối với các đối tượng quy định tại Điều 2 Nghị định này;

b) Tính mức hoạt động phí, sinh hoạt phí theo quy định của pháp luật;

c) Tính các khoản trích và các chế độ được hưởng theo mức lương cơ sở.

2. Từ ngày 01 tháng 7 năm 2024

túi hồ sơ

Hướng dẫn ghi Mẫu số 08A Tình hình tài chính của nhà thầu áp dụng với E HSMT xây lắp 1 giai đoạn 1 túi hồ sơ?

Hướng dẫn ghi mẫu tình hình tài chính của nhà thầu áp dụng với E HSMT xây lắp 1 giai đoạn 1 túi hồ sơ được hướng dẫn tại Mẫu số 08A được quy định trong Mẫu số 3A ban hành kèm theo Thông tư 06/2024/TT-BKHĐT, cụ thể như sau:

Chú

tín dụng bao gồm ngân hàng, tổ chức tín dụng phi ngân hàng, tổ chức tài chính vi mô và quỹ tín dụng nhân dân.

...

Như vậy, theo quy định trên thì tổ chức tín dụng là tổ chức kinh tế có tư cách pháp nhân thực hiện một, một số hoặc tất cả hoạt động ngân hàng theo quy định của Luật Các tổ chức tín dụng 2024.

Theo đó, tổ chức tín dụng bao gồm

khi trích lập các quỹ và thực hiện nghĩa vụ tài chính với Nhà nước theo quy định của pháp luật.

Căn cứ vào tình hình thực tế và khả năng cân đối ngân sách của địa phương, Ủy ban nhân dân cấp tỉnh trình Hội đồng nhân dân cùng cấp quyết định mức vốn điều lệ ban đầu, vốn điều lệ bổ sung cấp cho Quỹ phát triển đất.

- Vốn huy động

Vốn huy động hợp pháp

làm căn cứ:

a) Tính mức lương trong các bảng lương, mức phụ cấp và thực hiện các chế độ khác theo quy định của pháp luật đối với các đối tượng quy định tại Điều 2 Nghị định này;

b) Tính mức hoạt động phí, sinh hoạt phí theo quy định của pháp luật;

c) Tính các khoản trích và các chế độ được hưởng theo mức lương cơ sở.

2. Từ ngày 01 tháng 7 năm

lẽ theo lượng điện tiêu thụ gồm 6 bậc, có mức giá tăng dần nhằm khuyến khích sử dụng điện tiết kiệm, hiệu quả.

Sắp tới đây Bộ Công Thương để sớm thí điểm cơ chế giá điện hai thành phần (gồm lượng điện tiêu thụ và công suất) trong năm nay, trước khi triển khai diện rộng từ 2025. Theo quy định đề ra tại khoản 1 Điều 5 Quyết định 28/2014/QĐ-TTg

1. Bộ

trị săm lốp thay thế không tính vào giá thành vận tải ngay một lúc khi xuất dùng thay thế, mà phải chuyển dần từng tháng.

Vì vậy, hàng tháng các doanh nghiệp vận tải ôtô được trích trước chi phí săm lốp vào giá thành vận tải (chi phí phải trả) theo quy định của chế độ tài chính hiện hành.

(4) Phần chi phí nguyên liệu, vật liệu, chi phí nhân công

Nguyên tắc chi đối với chi phí hỗ trợ công tác phòng chống số đề, làm vé số giả của công ty TNHH MTV Xổ số điện toán Việt Nam?

10:13 | 13/01/2024

Nguyên tắc chi đối với chi phí hỗ trợ công tác phòng chống số đề, làm vé số giả của công ty TNHH MTV Xổ số điện toán Việt Nam?

10:13 | 13/01/2024