Khoản lợi tức mà cá nhân nhận được do tham gia góp vốn vào công ty trách nhiệm hữu hạn có phải đóng thuế thu nhập cá nhân không?

Khoản lợi tức mà cá nhân nhận được do tham gia góp vốn vào công ty trách nhiệm hữu hạn được quy định tại khoản 3 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 6 Điều 11 Thông tư 92/2015/TT-BTC) như sau:

Các

vi vi phạm quy định tại Chương II, Chương III và Chương IV Nghị định này là mức phạt đối với cá nhân, trừ trường hợp quy định tại khoản 1, 2, 3, 5 Điều 7; khoản 3, 4, 6 Điều 13; khoản 2 Điều 25; khoản 1 Điều 26; khoản 1, 5, 6, 7 Điều 27; khoản 8 Điều 39; khoản 5 Điều 41; khoản 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 Điều 42; khoản 1, 2, 3, 4, 5, 6, 7

sát nhân dân.

10. Tham dự các phiên họp của Hội đồng thẩm phán Tòa án nhân dân tối cao bàn về việc hướng dẫn áp dụng thống nhất pháp luật.

11. Kiến nghị với Chính phủ, các bộ, ngành trong công tác đấu tranh phòng, chống tội phạm và vi phạm pháp luật.

12. Chịu trách nhiệm và báo cáo công tác trước Quốc hội; trong thời gian Quốc hội không họp thì

cấp lại Giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán (sau đây gọi tắt là Giấy phép) theo quy định tại Điều 15 và Điều 16 Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 của Chính phủ về thanh toán không dùng tiền mặt (sau đây gọi tắt là Nghị định số 101/2012/NĐ-CP).

2. Tổ chức không phải là ngân hàng được xin cấp Giấy phép thực hiện một

xây dựng trang trại thì có cần đăng ký biến động hay không, thì theo khoản 1 Điều 11 Thông tư 02/2015/TT-BTNMT, được sửa đổi bởi khoản 1 Điều 12 Thông tư 33/2017/TT-BTNMT như sau:

Đăng ký chuyển mục đích sử dụng đất

1. Các trường hợp chuyển mục đích sử dụng đất không phải xin phép cơ quan nhà nước có thẩm quyền nhưng phải đăng ký biến động

.9), trong môi trường làm việc (2.8), được xác định bởi nhiệm vụ làm việc (2.17).

Bên cạnh đó có một số khái niệm có thể hiểu như sau:

Người lao động (worker)

Người thực hiện một hay nhiều nhiệm vụ trong một hệ thống làm việc (2.2) để đạt được mục tiêu.

[NGUỒN: ISO 26800:2011, 2.11, từ đồng nghĩa “người vận hành” đã được lược bỏ]

Thiết bị làm việc

).

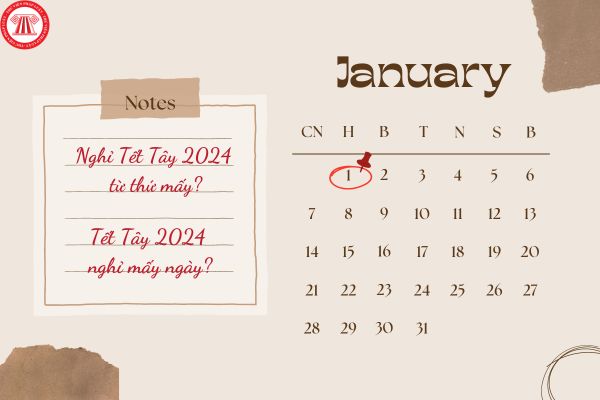

Lịch nghỉ Tết Âm lịch 2024 là bao nhiêu ngày?

Ngày 03/11/2023, Văn phòng Chính phủ vừa ban hành Công văn 8662/VPCP-KGVX truyền đạt ý kiến của Thủ tướng Chính phủ Phạm Minh Chính về việc nghỉ Tết Âm lịch và nghỉ lễ Quốc khánh năm 2024.

Theo đó, Thủ tướng Chính phủ Phạm Minh Chính đồng ý với đề xuất của Bộ Lao động - Thương binh và Xã hội về việc nghỉ

đủ điều kiện quy định tại khoản 1 Điều 8 Nghị định số 104/2022/NĐ-CP. Tại hợp đồng phải ghi rõ số hộ dùng chung (có danh sách kèm theo) và giá bán điện được áp dụng theo quy định về thực hiện giá bán điện do Bộ Công Thương ban hành.

…

Theo đó tại điểm a khoản 1 Điều 11 Nghị định 137/2013/NĐ-CP, được sửa đổi bởi khoản 1 Điều 8 Nghị định 104/2022/NĐ

định.

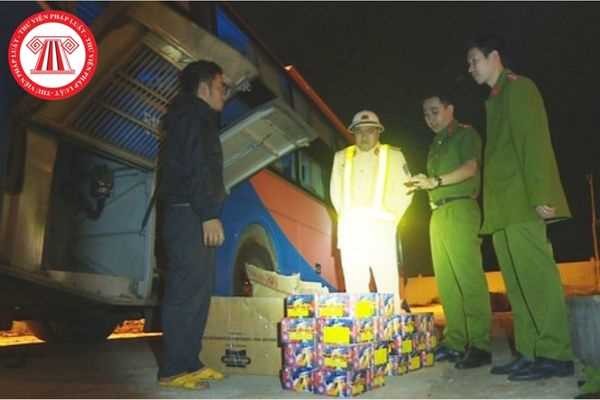

Như vậy, hành vi mua pháo về quê bán và gửi vào chỗ để hàng của xe khách là hành vi bị pháp luật nghiêm cấm.

Vận chuyển pháo hoa về quê bán (Hình từ Internet)

Cá nhân vận chuyển pháo hoa về quê bán có thể bị xử phạt như thế nào?

Căn cứ theo điểm i khoản 3, điểm e khoản 4, điểm a khoản 7 và điểm b khoản 8 Điều 11 Nghị định 144/2021/NĐ

, nhiệt, hóa hoặc điện tạo ra các hiệu ứng âm thanh, ánh sáng, màu sắc trong không gian, không gây ra tiếng nổ.

Người dân sử dụng pháo trái phép thì bị xử phạt như thế nào?

Căn cứ tại điểm i khoản 3 Điều 11 Nghị định 144/2021/NĐ-CP quy định như sau:

Vi phạm quy định về quản lý sử dụng vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ, pháo và đồ

hoa trong dịp Tết trái phép có thể bị phạt tiền như thế nào?

Theo điểm i khoản 3 và điểm a khoản 7 Điều 11 Nghị định 144/2021/NĐ-CP quy định như sau:

Vi phạm quy định về quản lý sử dụng vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ, pháo và đồ chơi nguy hiểm bị cấm

...

3. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong

với vệ tinh), thiết bị riêng lẻ và các trường hợp không quy định tại các Điều 11, 12, 13, 14, 15, 16, 17, 18, 19, 20 và Điều 21 của Thông tư này

1. Hồ sơ cấp mới gồm:

a) Bản khai thông tin chung và bản khai thông số kỹ thuật, khai thác theo mẫu 1a quy định tại Phụ lục II của Thông tư này;

b) Bản sao có chứng thực hoặc bản sao kèm bản chính để đối

trong kỳ.

Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT được khấu trừ, đã khấu trừ và tính ra số thuế GTGT còn được khấu trừ hoặc phải nộp cuối kỳ báo cáo.

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ có được tự mình thiết kế mẫu sổ theo dõi thuế giá trị gia tăng được khấu trừ không?

Theo khoản 1 Điều 11 Thông tư

/02/2024

Thứ bảy

Mùng 1 Tết

10/02/2024

Chủ Nhật

Mùng 2 Tết

11/02/2024

Thứ Hai

Mùng 3 Tết

12/02/2024

Thứ Ba

Mùng 4 Tết

13/02/2024

Thứ Tư

Mùng 5 Tết

14/02/2024

Thứ Năm

Mùng 6 Tết

15/02/2024

Thứ Sáu

Mùng 7 Tết

16/02/2024

Thứ Bảy

Mùng 8 Tết

17/02/2024

Chủ Nhật

Mùng 9 Tết

. Nguyên tắc tính thuế

1.1. Số thuế phải nộp của mỗi người nộp thuế được xác định trong phạm vi một (01) tỉnh.

1.2. Trường hợp người nộp thuế có đất thuộc diện chịu thuế tại nhiều quận, huyện trong phạm vi một (01) tỉnh thì số thuế phải nộp được xác định cho từng thửa đất tại cơ quan Thuế nơi có đất chịu thuế; Nếu người nộp thuế có thửa đất vượt hạn mức

mức sau đây:

a) Từ 5.000.000 đồng đến 10.000.000 đồng đối với vi phạm từ 01 người đến 10 người lao động;

b) Từ 10.000.000 đồng đến 20.000.000 đồng đối với vi phạm từ 11 người đến 50 người lao động;

c) Từ 20.000.000 đồng đến 30.000.000 đồng đối với vi phạm từ 51 người đến 100 người lao động;

d) Từ 30.000.000 đồng đến 40.000.000 đồng đối với vi

động, sản xuất, chiến đấu.

Trường hợp nào được xem là tình tiết giảm nhẹ trong xử lý kỷ luật trong Quân đội theo Thông tư 143/2023/TT-BQP? (Hình từ Internet)

Có mấy hình thức kỷ luật trong Quân đội theo Thông tư 143/2023/TT-BQP?

Các hình thức kỷ luật trong Quân đội được quy định tại Điều 11 Thông tư 143/2023/TT-BQP.

Cụ thể như sau:

Đối

hướng dẫn Luật Doanh nghiệp mới nhất 2024 gồm những văn bản nào?

Dưới đây là tổng hợp những văn bản hướng dẫn thi hành Luật Doanh nghiệp mới nhất còn hiệu lực (tính đến ngày 11/01/2024):

- Nghị định 16/2023/NĐ-CP về tổ chức quản lý và hoạt động của doanh nghiệp trực tiếp phục vụ quốc phòng, an ninh và doanh nghiệp kết hợp kinh tế với quốc phòng, an

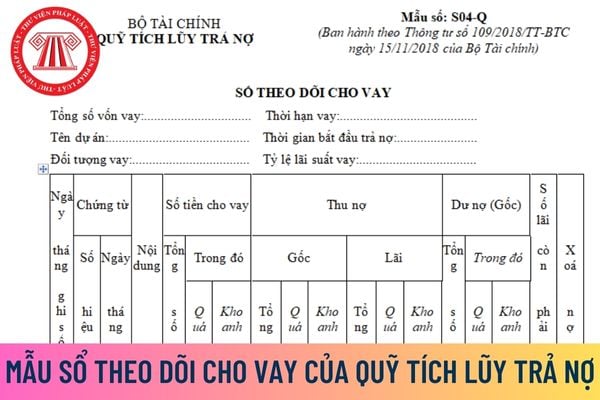

khoanh nợ đã được thanh toán.

- Cột 7: Ghi tổng số lãi đã thu.

- Cột 8: Ghi số tiền lãi của các khoản vay quá hạn đã thu hồi được

- Cột 9: Ghi số tiền lãi của các khoản vay khoanh nợ đã được thanh toán.

- Cột 10: Xác định số dư nợ gốc = Số cho vay (kể cả trong hạn, quá hạn, khoanh nợ) trừ đi (-) số thanh toán nợ gốc.

- Cột 11: Xác định số dư nợ gốc

Khoản lợi tức mà cá nhân nhận được do tham gia góp vốn vào công ty trách nhiệm hữu hạn có phải đóng thuế thu nhập cá nhân không?

01:02 | 06/01/2024

Khoản lợi tức mà cá nhân nhận được do tham gia góp vốn vào công ty trách nhiệm hữu hạn có phải đóng thuế thu nhập cá nhân không?

01:02 | 06/01/2024