quốc tế, khu vực, nước ngoài;

- Hàng hóa mà cơ quan có thẩm quyền phát hiện không phù hợp và phải tăng cường kiểm tra theo quy định của pháp luật.

Trách nhiệm tổ chức việc ban hành danh mục các mặt hàng nhập khẩu (kèm theo mã HS) thực hiện kiểm tra chuyên ngành thuộc trách nhiệm quản lý của Bộ Công Thương?

Căn cứ theo quy định tại Điều 2 Quyết định

con người chữa bệnh, phòng ngừa bệnh và nâng cao sức khỏe.

Trách nhiệm tổ chức việc ban hành danh mục các mặt hàng nhập khẩu (kèm theo mã HS) thực hiện kiểm tra chuyên ngành thuộc trách nhiệm quản lý của Bộ Công Thương?

Căn cứ theo quy định tại Điều 2 Quyết định 1182/QĐ-BCT năm 2021 quy định về trách nhiệm tổ chức việc ban hành danh mục các mặt

, kể từ ngày viên chức có quyết định tiếp nhận của cơ quan, tổ chức, đơn vị mới hoặc có quyết định xét chuyển thành công chức. Hồ sơ khi tiếp nhận phải bảo đảm các yêu cầu sau:

a) Ghi phiếu chuyển hồ sơ theo mẫu HS04-VC/BNV và mẫu HS05-VC/BNV ban hành kèm theo Thông tư này;

b) Kiểm tra niêm phong, dấu bưu điện (nếu gửi qua đường bưu điện) và xác

Phân tích hàng hóa là gì?

Phân tích hàng hóa được quy định tại khoản 7 Điều 2 Thông tư 14/2015/TT-BTC như sau:

Giải thích từ ngữ

...

3. Danh mục hài hòa mô tả và mã hóa hàng hóa của Tổ chức Hải quan Thế giới (sau đây gọi tắt là Danh mục HS) là danh mục những nhóm hàng (mã 4 chữ số), phân nhóm hàng (mã 6 chữ số), chú giải pháp lý Phần, Chương

Tiêu chí Quy tắc quy trình sản xuất 1, 2, 3 quy định ở Quy tắc xuất xứ hàng hóa trong ACFTA là gì? Tải về Quy tắc cụ thể mặt hàng (phiên bản HS 2017) thuộc Quy tắc xuất xứ hàng hóa trong ACFTA? Hàng hóa có xuất xứ thuần túy thuộc Quy tắc xuất xứ hàng hóa trong ACFTA là gì?

thực hiện theo quy định tại các văn bản pháp luật hiện hành và Danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu quy định tại Phụ lục I Nghị định này.

- Căn cứ Phụ lục I Nghị định này, các bộ, cơ quan ngang bộ công bố chi tiết hàng hóa cấm xuất khẩu, cấm nhập khẩu kèm theo mã số hàng hóa (mã HS) trên cơ sở trao đổi, thống nhất với Bộ Công Thương về Danh

phép FLEGT thì những thông tin về định tính và định lượng liên quan đến mô tả lô hàng gỗ sẽ được kê khai vào Bảng mô tả hàng hóa bổ sung theo mẫu sau:

Mẫu số 09. Bảng mô tả hàng hóa bổ sung

BẢNG MÔ TẢ HÀNG HÓA BỔ SUNG

(Kèm theo giấy phép số ....)

No/ STT

Commercial Description of the timber products/ Mô tả hàng hóa

HS code/mã HS

các Phụ lục kèm theo Nghị định 15/2022/NĐ-CP và có sửa đổi một số mã HS để thống nhất với mã HS theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam ban hành kèm theo Thông tư 31/2022/TT-BTC ngày 08/6/2022 của Bộ Tài chính.

- Sửa đổi phần ghi chú cuối Danh mục hàng hóa tại Phụ lục I và Phụ lục III: Do mô tả hàng hóa (tên sản phẩm (cột 8) và nội dung

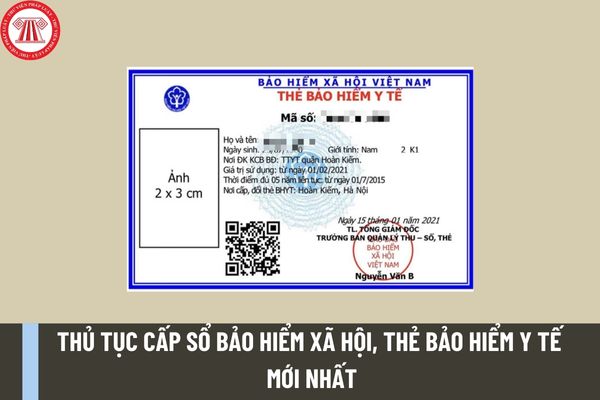

định 505/QĐ-BHXH năm 2020 quy định như sau:

“Điều 27. Cấp lại, đổi, điều chỉnh nội dung trên sổ BHXH, thẻ BHYT

1. Cấp lại sổ BHXH do mất, hỏng, gộp sổ BHXH

1.1. Thành phần hồ sơ:

a) Cấp lại sổ BHXH do mất, hỏng: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

b) Gộp sổ BHXH:

- Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT

định về cấp lại, đổi, điều chỉnh nội dung trên sổ BHXH, thẻ BHYT cụ thể như sau:

- Cấp lại sổ BHXH do mất, hỏng, gộp sổ BHXH

+ Thành phần hồ sơ:

* Cấp lại sổ BHXH do mất, hỏng: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

* Gộp sổ BHXH: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS); Các sổ BHXH đề nghị gộp (nếu

-CP ;

- Người tham gia BHYT theo hộ gia đình theo Điều 5 Nghị định 146/2018/NĐ-CP;

Thành phần hồ sơ:

Người tham gia:

- Trường hợp chưa có mã số BHXH (hoặc tra cứu không thấy mã số BHXH): Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

Đối với người tham gia do tổ chức BHXH đóng BHYT không phải lập Tờ khai TK1-TS.

- Trường hợp đã có mã số

xin cấp lại thẻ bảo hiểm y tế do làm mất như sau:

“Điều 27. Cấp lại, đổi, điều chỉnh nội dung trên sổ bảo hiểm xã hội, thẻ bảo hiểm y tế

4. Cấp lại, đổi thẻ BHYT

4.1. Thành phần hồ sơ

a) Người tham gia

- Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

- Trường hợp người lao động được hưởng quyền lợi BHYT cao hơn: bổ sung Giấy

dọc theo bờ sau của TM đơn, đường thứ hai phía trước dọc theo màng tim, TM phổi dưới, phế quản phải, tới dưới quai TM đơn, dọc theo TK X. Hai đường này gặp nhau ở đỉnh phổi và ở phía dưới là lỗ cơ hoành của thực quản. Thắt và cắt quai TM đơn.

- Phẫu tích lấy bỏ khối hạch giữa khí phế quản nằm dưới ngã ba khí phế quản. Lên phía trên cắt dây TK X phải

trong tương lai.

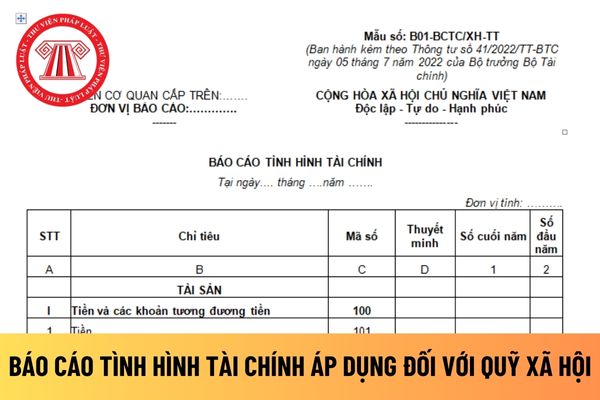

Số liệu ghi vào chỉ tiêu này là tổng số dư Có chi tiết của TK 131 “Phải thu khách hàng” mở cho từng khách hàng.

+ Phải trả nợ vay- Mã số 303

Chỉ tiêu này phản ánh số dư của khoản vay mà đơn vị đã nhận và có nghĩa vụ trả lại căn cứ trên hợp đồng hoặc thỏa thuận vay của đơn vị tại thời điểm báo cáo.

Số liệu ghi vào chỉ tiêu này là số

:

- Tờ khai tham gia điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS) đối với người tham gia lần đầu hoặc có mã số BHXH nhưng chưa đủ thông tin.

Trường hợp NLĐ được hưởng quyền lợi BHYT cao hơn, bổ sung Giấy tờ chứng minh (nếu có) theo Phụ lục 03 ban hành kèm theo Quyết định số 948/QĐ-BHXH ngày 05/6/2023 của Tổng Giám đốc Bảo hiểm xã hội Việt Nam.

(2) Đối

Chi nhánh, các khoản nợ phải thu và tình hình thanh toán các khoản phải thu giữa Trụ sở chính với các Chi nhánh hoặc giữa các Chi nhánh với nhau.

b) Nội dung các khoản phải thu nội bộ phản ánh vào TK 136 bao gồm:

- Ở Trụ sở chính:

+ Vốn hoạt động, quỹ đã giao, đã cấp cho Chi nhánh;

+ Các khoản phải thu của Chi nhánh;

+ Các khoản nhờ Chi nhánh

tài khoản trên.

Trường hợp mua tải sản cố định vô hình theo phương thức trả chậm, trả góp thì kế toán ghi nhận thế nào?

Trường hợp mua tải sản cố định vô hình theo phương thức trả chậm, trả góp thì kế toán ghi nhận theo quy định tại khoản 3 Điều 37 Thông tư 200/2014/TT-BTC, cụ thể:

- Nợ TK 213 - TSCĐ vô hình (giá mua trả tiền ngay chưa có thuế

Check var 335 trang Sao kê qua TK BIDV của Mặt trận Tổ quốc mới nhất ủng hộ đồng bào bị ảnh hưởng bởi cơn bão số 3 ở đâu? Cá nhân cung cấp 335 trang Sao kê qua TK BIDV của Mặt trận Tổ quốc giả mạo lên mạng xã hội bị phạt hành chính bao nhiêu tiền?

thể tại điểm a khoản 3 Điều 81 Thông tư 200/2014/TT-BTC:

- Trường hợp sản phẩm, hàng hoá đã bán phải giảm giá, chiết khấu thương mại cho người mua thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, và doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, ghi:

Nợ TK 521 - Các khoản giảm trừ doanh thu (5211, 5213)

Nợ TK 3331 - Thuế GTGT

thanh toán các khoản phải thu giữa Trụ sở chính với các Chi nhánh hoặc giữa các Chi nhánh với nhau.

b) Nội dung các khoản phải thu nội bộ phản ánh vào TK 136 bao gồm:

- Ở Trụ sở chính:

+ Vốn hoạt động, quỹ đã giao, đã cấp cho Chi nhánh;

+ Các khoản phải thu của Chi nhánh;

+ Các khoản nhờ Chi nhánh thu hộ;

+ Các khoản đã chi, đã trả hộ Chi nhánh

Những sản phẩm nước giải khát, rượu, bia, cồn và đồ uống có cồn nào sẽ thuộc danh mục các mặt hàng kiểm tra chuyên ngành về an toàn thực phẩm?

16:13 | 06/08/2022

Những sản phẩm nước giải khát, rượu, bia, cồn và đồ uống có cồn nào sẽ thuộc danh mục các mặt hàng kiểm tra chuyên ngành về an toàn thực phẩm?

16:13 | 06/08/2022