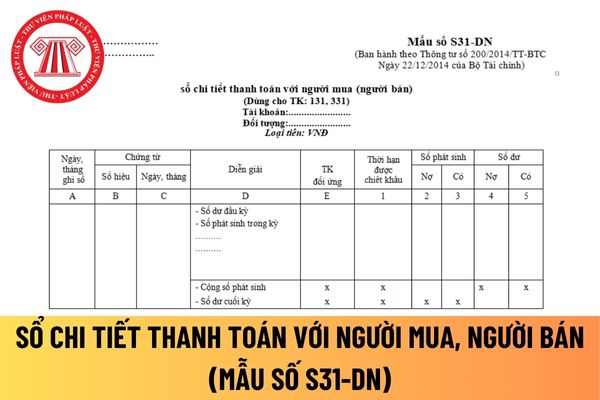

Mẫu sổ chi tiết thanh toán với người mua, người bán áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay? Hướng dẫn cách điền Mẫu sổ chi tiết thanh toán với người mua, người bán áp dụng đối với doanh nghiệp tư nhân? Việc mở sổ chi tiết thanh toán với người mua, người bán áp dụng đối với doanh nghiệp tư nhân được thực hiện khi nào? Cảm ơn em! Đây

động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về

, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Theo đó, thời hiệu xử phạt vi phạm hành chính đối với người phát hiện tiền giả loại mới nhưng

;

- Gói thầu thuộc dự án quan trọng quốc gia được áp dụng hình thức chỉ định thầu theo Nghị quyết của Quốc hội khi quyết định chủ trương đầu tư dự án;

- Gói thầu thuê kho lưu giữ hàng tạm giữ; gói thầu thuê vận chuyển, bốc xếp hàng tạm giữ tại các cảng biển, địa điểm kiểm tra hàng hóa tập trung trong trường hợp chỉ có duy nhất một đơn vị cung cấp dịch

và môi trường.

(6) Nghiên cứu, chế tạo, sản xuất, kinh doanh, trang bị, mang, xuất khẩu, nhập khẩu, vận chuyển, sửa chữa, sử dụng công cụ hỗ trợ phải được cơ quan có thẩm quyền cấp giấy phép, giấy xác nhận.

(8) Công cụ hỗ trợ không còn nhu cầu sử dụng, hết hạn sử dụng hoặc không còn khả năng sử dụng phải được thu hồi, thanh lý hoặc tiêu hủy.

(8

Việc bán thuốc giả là thuốc chữa bệnh là hành vi vi phạm pháp luật, vậy cho tôi hỏi thì thuốc chữa bệnh không đạt tiêu chuẩn chất lượng có phải là thuốc giả không? Trường hợp người buôn bán hàng giả là thuốc chữa bệnh thì phải chịu hình phạt bao nhiêu năm tù? Áp dụng hình phạt bổ sung quy định ra sao?

Bên công ty em thành lập năm 2017 nhưng chưa phát sinh doanh thu, có dự án đầu tư vào tháng 6/2021. Vốn điều lệ là 186 tỷ đồng, nhưng trong giấy chứng nhận đầu tư thì vốn thực hiện dự án là 106 tỷ đồng, tổng vốn của dự án là 186 tỷ đồng. Câu hỏi là: Công ty sẽ góp vốn bao nhiêu là đủ điều kiện hoàn thuế (tiến độ góp vốn cho dự án là tháng 12

Chứng từ điện tử trong giao dịch thương mại là gì? Khi chứng từ điện tử được xem là đề nghị giao kết hợp đồng sử dụng chức năng đặt hàng trực tuyến trên website thương mại điện tử? Khi nào chứng từ điện tử trong giao dịch thương mại có giá trị pháp lý như bản gốc?

chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;”;

Như vậy, căn cứ theo quy định nêu trên thì thời

trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy

khẩu là đúng quy định của pháp luật. Tuy nhiên, sau khi nhập hàng hóa là nguyên liệu về Việt Nam, bị cáo không tiến hành sản xuất để xuất khẩu theo quy định mà tự ý chuyển tiêu thụ nội địa, không khai báo với cơ quan chức năng. Hành vi của bị cáo phạm tội “Buôn lậu” hay tội “Trốn thuế”

5. Bị cáo là nhân viên thu tiền điện thoại, tiền cước viễn thông

trữ, vận chuyển, sử dụng hoặc chiếm đoạt pháo nổ; trừ trường hợp tổ chức, doanh nghiệp thuộc Bộ Quốc phòng được Thủ tướng Chính phủ giao nhiệm vụ nghiên cứu, sản xuất, nhập khẩu, xuất khẩu, cung cấp, vận chuyển, sử dụng pháo hoa nổ theo quy định tại Nghị định này.

...

Như vậy, người dân không được phép tổ chức đốt pháo nổ vào ngày Rằm tháng Giêng

;

- Khoản 5 Điều 14 quy định về thẩm quyền, trình tự, thủ tục làm mất tính năng, tác dụng và xác nhận tình trạng vũ khí, công cụ hỗ trợ được sử dụng để triển lãm, trưng bày hoặc làm đạo cụ trong hoạt động văn hóa, nghệ thuật;

- Khoản 6 Điều 17 quy định về kinh doanh, xuất khẩu, nhập khẩu vũ khí, trừ việc nghiên cứu, chế tạo, sản xuất, sửa chữa, xuất khẩu

hàng hóa, dịch vụ mua vào phục vụ dự án đầu tư;

++ Hoàn thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào phục vụ sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu;

++ Hoàn thuế giá trị gia tăng đối với chương trình, dự án ODA viện trợ không hoàn lại;

++ Hoàn thuế giá trị gia tăng đối với hàng hóa, dịch vụ mua trong nước bằng nguồn vốn viện trợ

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

…

Như

có giấy phép nhập khẩu.

4. Phạt tiền từ 15.000.000 đồng đến 20.000.000 đồng đối với hành vi không chấp hành cách ly y tế, cưỡng chế cách ly y tế, xử lý y tế đối với người, phương tiện vận tải, hàng hóa và các đối tượng phải kiểm dịch khác mang tác nhân gây bệnh truyền nhiễm thuộc nhóm A.

5. Biện pháp khắc phục hậu quả:

a) Buộc thực hiện việc kiểm

; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính là hành vi trốn thuế, gian lận thuế, nộp chậm tiền thuế, khai thiếu nghĩa vụ thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của

Mẫu sổ chi tiết thanh toán với người mua, người bán áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

09:35 | 02/02/2024

Mẫu sổ chi tiết thanh toán với người mua, người bán áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

09:35 | 02/02/2024