Phải tuân theo mục 5.6 TCVN 7652:2007

2.2.7. Đế trong và lót mặt

Phải tuân theo mục 5.7 TCVN 7652:2007

2.2.8. Đế ngoài

Phải tuân theo mục 5.8 TCVN 7652:2007

Như vậy, giày ủng an toàn phải đáp ứng các yêu cầu cơ bản nêu trên.

Quy định về quản lý giày ủng an toàn sản xuất trong nước và nhập khẩu thế nào?

Căn cứ tiểu mục 3.1 Mục 3 Quy chuẩn QCVN

Tôi có câu hỏi là hàng dệt may xuất khẩu sang Mexico được hưởng thuế quan theo Hiệp định CPTPP khi đáp ứng các điều kiện nào? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh Đ.L đến từ Đồng Nai.

Cho tôi hỏi doanh nghiệp được áp dụng chế độ ưu tiên trong ngành hải quan thì có được ưu tiên khi thực hiện thủ tục về thuế không? Thời hạn nộp thuế xuất khẩu đối với doanh nghiệp được áp dụng chế độ ưu tiên trong ngành hải quan là khi nào? Câu hỏi của anh Chiến từ Tiền Giang.

khoản chuyển tiếp trong việc áp dụng Quy chuẩn kỹ thuật QCVN 16:2023/BXD ra sao?

Căn cứ quy định tại Điều 4 Thông tư 04/2023/TT-BXD như sau:

Điều 4. Điều khoản chuyển tiếp

1. Đối với các tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa vật liệu xây dựng đã được cấp Giấy chứng nhận hợp quy phù hợp Quy chuẩn kỹ thuật QCVN16:2019/BXD và Giấy chứng nhận

Phương tiện vận tải nhập cảnh phải được làm thủ tục hải quan ở đâu? Thời hạn khai và nộp tờ khai hải quan phương tiện vận tải nhập cảnh là khi nào? Người khai hải quan là chủ phương tiện vận tải có nghĩa vụ gì?

trưởng Chi cục Hải quan và chức danh tương đương không vượt quá tỷ lệ 0,5% tính trên tổng số tờ khai đã làm thủ tục hải quan.

- Không nợ thuế quá hạn theo quy định.

2. Điều kiện về kim ngạch xuất khẩu, nhập khẩu (Điều 13 Thông tư 72/2015/TT-BTC)

- Doanh nghiệp đạt kim ngạch xuất nhập khẩu từ 100 triệu USD/năm trở lên.

- Doanh nghiệp đạt kim

khác theo quy định của pháp luật.

4. Kiểm tra và hoàn tất thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu.

5. Gom và chia hàng hóa lẻ đối với hàng hóa có nhiều chủ trong cùng con-ten-nơ.

6. Tạm chứa hàng hóa xuất khẩu, nhập khẩu và con-ten-nơ.

7. Sửa chữa và bảo dưỡng con-ten-nơ.

Theo đó, theo quy định của pháp luật thì cản cạn có 07 chức

đơn thuế hoạt động quảng cáo trên Google như sau:

- Về việc kê khai, khấu trừ thuế giá trị gia tăng (GTGT): Một trong các điều kiện để được khấu trừ thuế GTGT đầu vào là có hóa đơn GTGT của dịch vụ mua vào hoặc chứng từ nộp thuế GTGT ở khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài. Hóa đơn trả trước do Công ty Google Asia

tại khoản 1 Điều 28 Thông tư 48/2022/TT-BNNPTNT được sửa đổi bởi khoản 23 Điều 2 Thông tư 32/2022/TT-BNNPTNT như sau:

Đăng ký, cấp Chứng thư

1. Đăng ký cấp Chứng thư:

a) Trong thời hạn 2 ngày kể từ khi lô hàng hoàn thành thủ tục thông quan để xuất khẩu hoặc căn cứ theo quy định của thị trường nhập khẩu về ngày ban hành chứng thư, Chủ hàng phải

phát hiện sai sót, không phù hợp giữa thực tế hàng hóa, hồ sơ hải quan với thông tin khai báo trong quá trình kiểm tra hồ sơ, kiểm tra thực tế hàng hóa thì bị xử lý theo quy định của pháp luật.

Khai bổ sung sau khi hàng hóa đã được thông quan

Trừ nội dung khai bổ sung liên quan đến giấy phép xuất khẩu, nhập khẩu; kiểm tra chuyên ngành về chất lượng

, chương trình hành động, đề án, dự án quan trọng về hải quan.

- Dự toán thu thuế xuất nhập khẩu hàng năm theo quy định của Luật Ngân sách nhà nước.

Trình Bộ trưởng Bộ Tài chính xem xét, quyết định:

- Dự thảo thông tư, quyết định, chỉ thị và các văn bản khác về hải quan.

- Kế hoạch hoạt động hàng năm của ngành hải quan.

Ban hành theo thẩm quyền các

thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa, mua dịch vụ từ nước ngoài chịu thuế GTGT (sau đây gọi là người nhập khẩu) bao gồm:

- Các tổ chức kinh doanh được thành lập

quốc tế mà Việt Nam ký kết hoặc gia nhập, quy tắc xuất xứ ưu đãi theo chế độ ưu đãi thuế quan phổ cập và các ưu đãi đơn phương khác của nước nhập khẩu dành cho Việt Nam có quy định riêng về các loại mẫu Tờ khai bổ sung C/O hoặc hướng dẫn riêng cách kê khai nhiều mặt hàng trên cùng một C/O, việc kê khai Tờ khai bổ sung C/O thực hiện theo quy định của

-BTC quy định người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa, mua dịch vụ từ nước ngoài chịu thuế GTGT (sau đây gọi là người nhập khẩu) bao gồm:

- Các tổ chức kinh

Cho tôi hỏi chủ kho bảo thuế phải lập bảng tổng hợp các tờ khai hải quan nhập khẩu và số lượng nguyên liệu, vật tư đã đưa vào kho bảo thuế trước ngày 31 tháng 01 hàng năm đúng không? Câu hỏi của anh PVQ từ Hải Phòng.

, nguyên liệu làm thuốc bao gồm cơ sở nhập khẩu thuốc, nguyên liệu làm thuốc; cơ sở xuất khẩu thuốc, nguyên liệu làm thuốc; cơ sở kinh doanh dịch vụ bảo quản thuốc, nguyên liệu làm thuốc; cơ sở có hoạt động dược không thuộc diện cấp Giấy chứng nhận đủ điều kiện kinh doanh dược với phạm vi bảo quản thuốc (cơ sở đầu mối bảo quản thuốc của chương trình y tế

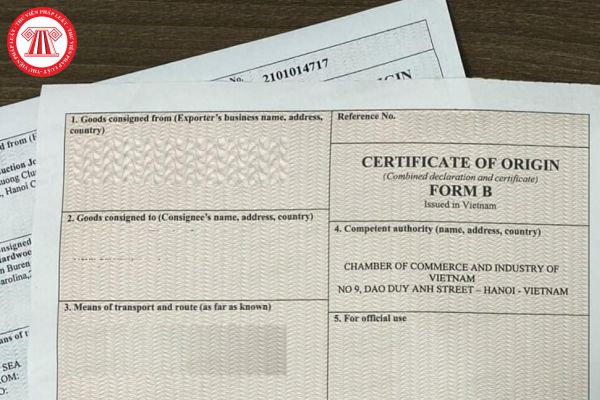

người xuất khẩu, địa chỉ, tên quốc gia xuất khẩu.

(2) Ô số 2: ghi tên người nhận hàng, địa chỉ, tên quốc gia nhập khẩu.

(3) Ô số 3: các thông tin nêu tại ô này có thể được điền dựa trên cơ sở những thông tin có sẵn tại thời điểm đề nghị cấp C/O. Các thông tin cụ thể được ghi như sau:

- Ngày khởi hành: ghi ngày tàu chở hàng rời cảng.

- Tên phương

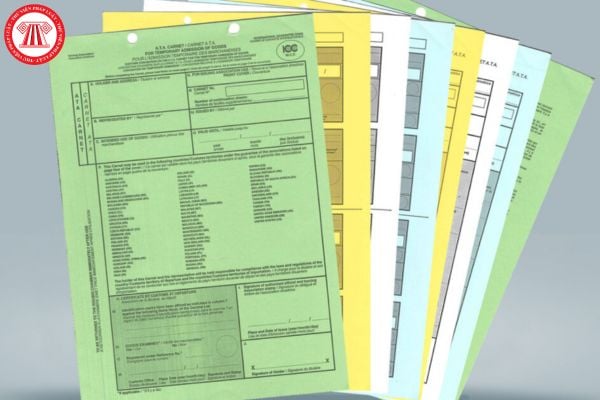

là thành viên của Công ước ATA (1961), Công ước Istanbul (1990) của Tổ chức Hải quan Thế giới về tạm quản hàng hóa.

2. Sổ tạm quản (sau đây gọi là sổ ATA) là chứng từ để thực hiện tạm quản hàng hóa, được chấp nhận thay thế tờ khai hải quan để làm thủ tục hải quan và đảm bảo thanh toán tiền thuế nhập khẩu, các khoản thuế khác, tiền chậm nộp, tiền

QCVN 36:2019/BLĐTBXH về giày ủng an toàn có nội dung thế nào? Các yêu cầu cơ bản đối với giày ủng an toàn ra sao?

17:38 | 09/10/2023

QCVN 36:2019/BLĐTBXH về giày ủng an toàn có nội dung thế nào? Các yêu cầu cơ bản đối với giày ủng an toàn ra sao?

17:38 | 09/10/2023