Chi nhánh, các khoản nợ phải thu và tình hình thanh toán các khoản phải thu giữa Trụ sở chính với các Chi nhánh hoặc giữa các Chi nhánh với nhau.

b) Nội dung các khoản phải thu nội bộ phản ánh vào TK 136 bao gồm:

- Ở Trụ sở chính:

+ Vốn hoạt động, quỹ đã giao, đã cấp cho Chi nhánh;

+ Các khoản phải thu của Chi nhánh;

+ Các khoản nhờ Chi nhánh

tài khoản trên.

Trường hợp mua tải sản cố định vô hình theo phương thức trả chậm, trả góp thì kế toán ghi nhận thế nào?

Trường hợp mua tải sản cố định vô hình theo phương thức trả chậm, trả góp thì kế toán ghi nhận theo quy định tại khoản 3 Điều 37 Thông tư 200/2014/TT-BTC, cụ thể:

- Nợ TK 213 - TSCĐ vô hình (giá mua trả tiền ngay chưa có thuế

Nhà đầu tư nước ngoài đầu tư trực tiếp vào Việt Nam thành lập tổ chức kinh tế thì có được chuyển lợi nhuận ra nước ngoài hay không?

Căn cứ Điều 1 Thông tư 186/2010/TT-BTC quy định về đối tượng áp dụng như sau:

Đối tượng áp dụng

Tổ chức, cá nhân nước ngoài đầu tư trực tiếp tại Việt Nam theo quy định tại Điều 21, Điều 22, Điều 23, Điều 24, Điều

thực hiện theo quy định tại các văn bản pháp luật hiện hành và Danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu quy định tại Phụ lục I Nghị định này.

- Căn cứ Phụ lục I Nghị định này, các bộ, cơ quan ngang bộ công bố chi tiết hàng hóa cấm xuất khẩu, cấm nhập khẩu kèm theo mã số hàng hóa (mã HS) trên cơ sở trao đổi, thống nhất với Bộ Công Thương về Danh

quốc tế, khu vực, nước ngoài;

- Hàng hóa mà cơ quan có thẩm quyền phát hiện không phù hợp và phải tăng cường kiểm tra theo quy định của pháp luật.

Trách nhiệm tổ chức việc ban hành danh mục các mặt hàng nhập khẩu (kèm theo mã HS) thực hiện kiểm tra chuyên ngành thuộc trách nhiệm quản lý của Bộ Công Thương?

Căn cứ theo quy định tại Điều 2 Quyết định

con người chữa bệnh, phòng ngừa bệnh và nâng cao sức khỏe.

Trách nhiệm tổ chức việc ban hành danh mục các mặt hàng nhập khẩu (kèm theo mã HS) thực hiện kiểm tra chuyên ngành thuộc trách nhiệm quản lý của Bộ Công Thương?

Căn cứ theo quy định tại Điều 2 Quyết định 1182/QĐ-BCT năm 2021 quy định về trách nhiệm tổ chức việc ban hành danh mục các mặt

, kể từ ngày viên chức có quyết định tiếp nhận của cơ quan, tổ chức, đơn vị mới hoặc có quyết định xét chuyển thành công chức. Hồ sơ khi tiếp nhận phải bảo đảm các yêu cầu sau:

a) Ghi phiếu chuyển hồ sơ theo mẫu HS04-VC/BNV và mẫu HS05-VC/BNV ban hành kèm theo Thông tư này;

b) Kiểm tra niêm phong, dấu bưu điện (nếu gửi qua đường bưu điện) và xác

Phân tích hàng hóa là gì?

Phân tích hàng hóa được quy định tại khoản 7 Điều 2 Thông tư 14/2015/TT-BTC như sau:

Giải thích từ ngữ

...

3. Danh mục hài hòa mô tả và mã hóa hàng hóa của Tổ chức Hải quan Thế giới (sau đây gọi tắt là Danh mục HS) là danh mục những nhóm hàng (mã 4 chữ số), phân nhóm hàng (mã 6 chữ số), chú giải pháp lý Phần, Chương

khám bệnh, chữa bệnh ban hành kèm theo Quyết định 3671/QĐ-BYT năm 2012, việc xử lý dụng cụ nha khoa được hướng dẫn thực hiện như sau:

- Dụng cụ nha khoa đưa vào mô mềm hoặc xương (ví dụ như kìm nhổ răng, lưỡi dao mổ, đục xương, bàn chải phẫu thuật, dao mổ rạch quanh răng) đều được xếp vào nhóm DC thiết yếu bắt buộc phải TK sau mỗi lần sử dụng hoặc

sạch phẫu trường

- Chuyển gân trong liệt TK giữa: chuyển gân gáp nông ngón 4 khâu vào đốt 1 ngón cái, sau mổ để ngón cái tư thế đối chiếu, cổ tay duỗi 0 độ

- Chuyển gân liệt TK trụ:

- Kỹ thuật Zancolli: Rạch dọc ở gan tay chỗ khớp bàn ngón, lấy vạt chữ u có cuống và kéo vạt lên cao khâu vào cổ đốt bàn giúp cho khớp bàn ngón gấp 20 độ.

...

Theo đó

thông tin bảo hiểm xã hội, bảo hiểm y tế (Mẫu TK1-TS);

- Các sổ bảo hiểm xã hội đề nghị gộp (nếu có)

Mẫu biểu kê khai:

Tờ khai tham gia, điều chỉnh thông tin bảo hiểm xã hội, bảo hiểm y tế (Mẫu TK1-TS).

Gộp sổ BHXH: Hồ sơ và thủ tục thực hiện khi người lao động có từ 2 sổ BHXH trở lên trực tiếp nộp hồ sơ?

Trình tự thực hiện gộp sổ bảo hiểm xã

khai tham gia, điều chỉnh thông tin bảo hiểm xã hội, bảo hiểm y tế (Mẫu TK1-TS);

- Sổ bảo hiểm xã hội

- Văn bản chứng thực hoặc bản chụp kèm theo bản chính Giấy chứng tử đối với trường hợp chết.

Mẫu biểu kê khai:

Tờ khai tham gia, điều chỉnh thông tin bảo hiểm xã hội, bảo hiểm y tế (Mẫu TK1-TS)

Cá nhân trực tiếp thực hiện việc hoàn trả tiền đã

tin ngân hàng/Kho bạc Nhà nước và tài Khoản trích tiền nộp thuế: Chọn ngân hàng và tài Khoản theo danh sách đã đăng ký để nộp thuế điện tử.

4. Thông tin nộp ngân sách nhà nước:

Người nộp thuế chọn ô “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT” như sau:

- Chọn ô “TK thu NSNN” đối với trường hợp nộp các Khoản tiền thuế, tiền chậm nộp, tiền phạt

sau:

"Điều 23. Đăng ký, điều chỉnh đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN; cấp sổ BHXH, thẻ BHYT

1. Thành phần hồ sơ

1.1. Người lao động

a) Đối với người lao động đang làm việc tại đơn vị:

- Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

- Trường hợp người lao động được hưởng quyền lợi BHYT cao hơn: bổ sung Giấy tờ chứng minh (nếu

sau:

“1. Cấp lại sổ BHXH do mất, hỏng, gộp sổ BHXH

1.1. Thành phần hồ sơ:

a) Cấp lại sổ BHXH do mất, hỏng: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

b) Gộp sổ BHXH:

- Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

- Các sổ BHXH đề nghị gộp (nếu có).

1.2. Số lượng hồ sơ: 01 bộ.”

Bên cạnh đó, căn cứ theo

Mẫu tờ khai bổ sung thuế sử dụng đất phi nông nghiệp là mẫu nào?

Căn cứ khoản 2 Điều 16 Thông tư 153/2011/TT-BTC quy định, khi có nhu cầu kê khai bổ sung thuế sử dụng đất phi nông nghiệp, người nộp thuế có thể kê khai theo mẫu dưới đây:

(1) Đối với hộ gia đình, cá nhân: áp dụng mẫu số 01/TK- SDDPNN ban hành kèm theo Thông tư 153/2011/TT-BTC, cụ

cho từng thửa đất chịu thuế theo mẫu số 01/TK-SDDPNN áp dụng đối với hộ gia đình, cá nhân hoặc mẫu số 02/TK-SDDPNN áp dụng cho tổ chức, ban hành kèm theo Thông tư này ;

- Bản chụp các giấy tờ liên quan đến thửa đất chịu thuế như: Giấy chứng nhận quyền sử dụng đất, Quyết định giao đất, Quyết định hoặc Hợp đồng cho thuê đất, Quyết định cho phép chuyển

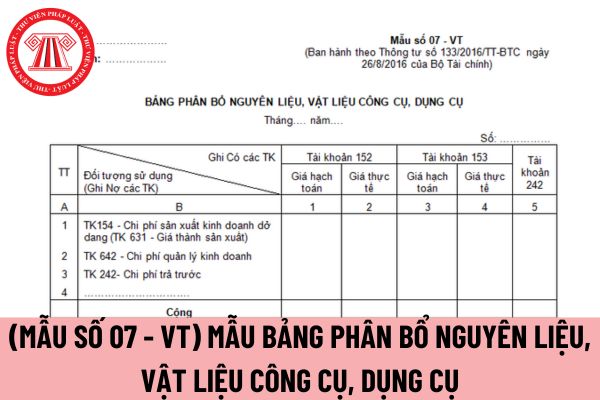

Xin hỏi, Mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được quy định như thế nào? Hướng dẫn cách ghi mẫu này? Đây là câu hỏi của anh T.K đến từ Cà Mau.

với mua nhà cửa, vật kiến trúc trên đất thì kế toán cần lưu ý những quy định tại điểm 3.5 khoản 3 Điều 37 Thông tư 200/2014/TT-BTC, cụ thể:

Khi mua TSCĐ vô hình là quyền sử dụng đất cùng với mua nhà cửa, vật kiến trúc trên đất thì phải xác định riêng biệt giá trị TSCĐ vô hình là quyền sử dụng đất, TSCĐ hữu hình là nhà cửa, vật kiến trúc, ghi:

Nợ TK

Số vốn hoạt động Trụ sở chính đã cấp cho các Chi nhánh được hạch toán thông qua tài khoản kế toán nào?

17:21 | 27/05/2024

Số vốn hoạt động Trụ sở chính đã cấp cho các Chi nhánh được hạch toán thông qua tài khoản kế toán nào?

17:21 | 27/05/2024