Cán bộ, công chức nào trong ngành tòa án được hưởng chế độ phụ cấp thâm niên nghề?

Căn cứ theo Điều 1 Thông tư liên tịch 04/2009/TTLT-BNV-BTC quy định:

Đối tượng áp dụng

Chế độ phụ cấp thâm niên nghề quy định tại Thông tư này áp dụng đối với cán bộ, công chức trong biên chế xếp lương theo các ngạch hoặc các chức danh chuyên ngành tòa án, kiểm

sách hàng năm của Kiểm toán nhà nước.

Chế độ phụ cấp ưu đãi nghề, phụ cấp thâm niên đối với Kiểm toán viên nhà nước được quy định thế nào? (Hình từ Internet)

Chế độ phụ cấp thâm niên đối với Kiểm toán viên nhà nước được quy định ra sao?

Căn cứ theo Điều 1 Thông tư liên tịch 04/2009/TTLT-BNV-BTC có quy định chế độ phụ cấp thâm niên được áp dụng

Kim cương xung đột là gì?

Theo quy định tại khoản 1 Điều 3 Thông tư liên tịch 14/2009/TTLT-BCT-BTC thì kim cương xung đột là kim cương thô do các tổ chức phiến loạn hoặc các đồng minh của tổ chức phiến loạn sử dụng để tài trợ cho các cuộc xung đột chống lại các chính quyền hợp pháp, như nêu trong những nghị quyết liên quan của Hội đồng Bảo an

Tài sản của Đài Truyền hình Việt Nam bao gồm những tài sản nào?

Tài sản của Đài Truyền hình Việt Nam được quy định tại tiểu mục 3 Mục A Phần II Thông tư 09/2009/TT-BTC như sau:

NHỮNG QUY ĐỊNH CỤ THỂ

A. QUẢN LÝ VÀ SỬ DỤNG VỐN, TÀI SẢN

...

3. Quản lý và sử dụng tài sản

3.1) Tài sản cố định - đầu tư tài sản cố định

- Tài sản của Đài THVN bao

người hiến máu có được nhận thêm 400% lương hay không?

Theo Điều 5 Thông tư 182/2009/TT-BTC quy định về việc bồi hoàn máu, thành phần máu đối với người hiến máu tình nguyện như sau:

Bồi hoàn máu, thành phần máu đối với người hiến máu tình nguyện

Người hiến máu tình nguyện trong trường hợp phải truyền máu tại các cơ sở y tế công lập, được miễn trả

Sĩ quan phục viên được hưởng các chính sách gì?

Đối với sĩ quan phục viên về địa phương chưa tới tuổi nghỉ hưu hoặc không chuyển chuyển ngành thì được hưởng các chế độ, chính sách theo quy định tại Điều 8 Thông tư liên tịch 36/2009/TTLT-BQP-BNV-BLĐTBXH-BTC, cụ thể như sau:

"Điều 8. Phục viên về địa phương

1. Sĩ quan QNCN thôi phục vụ tại ngũ

Việt Nam sau từng nghiệp vụ thanh toán.

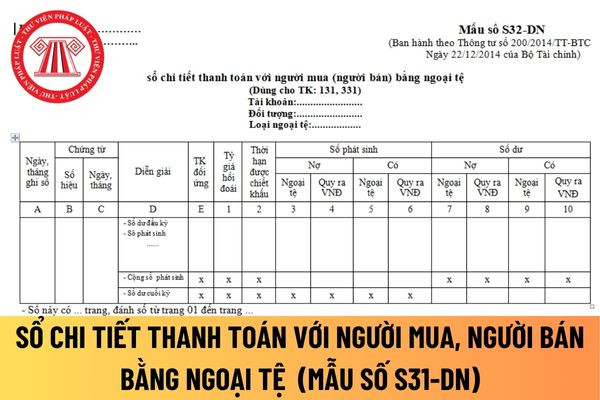

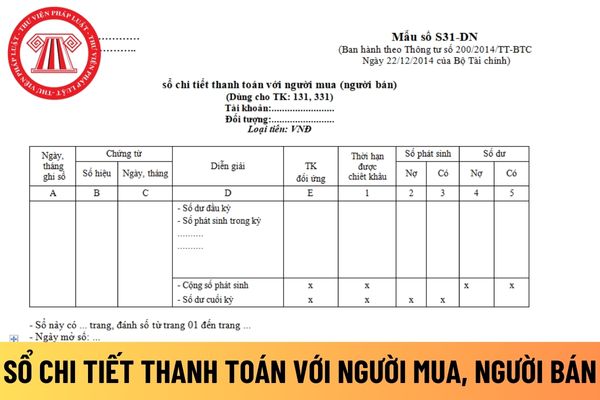

Doanh nghiệp tư nhân thực hiện khóa sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ khi nào?

Theo Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập

khóa khi nào?

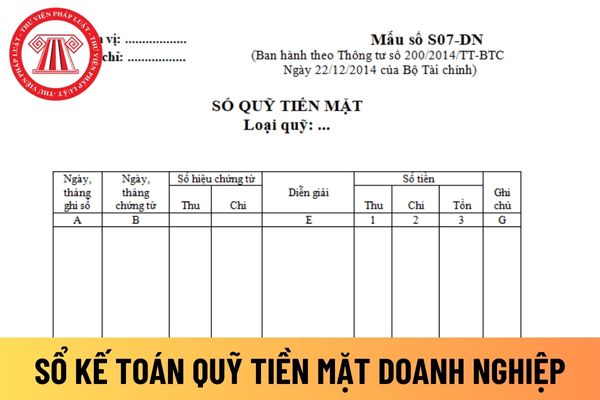

Sổ kế toán quỹ tiền mặt doanh nghiệp được khóa theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

...

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4

Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ

ghi rõ họ tên.

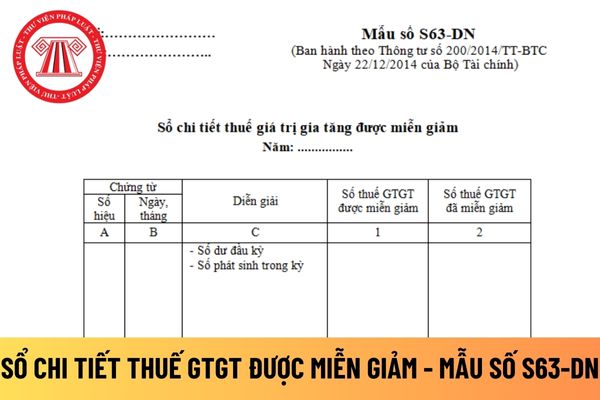

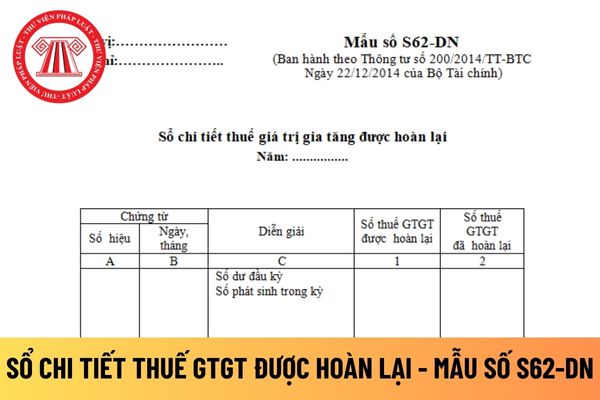

Ai có trách nhiệm ký duyệt sổ chi tiết thuế giá trị gia tăng được hoàn lại áp dụng đối với doanh nghiệp tư nhân?

Người có trách nhiệm ký duyệt sổ chi tiết thuế giá trị gia tăng được hoàn lại áp dụng đối với doanh nghiệp tư nhân được quy định tại khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở

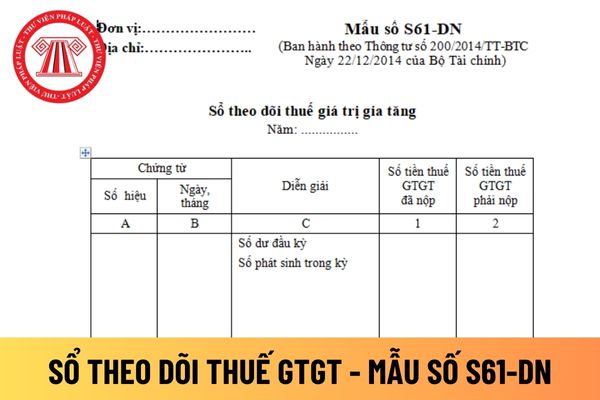

thuế giá trị gia tăng đúng không?

Việc mở sổ theo dõi thuế giá trị gia tăng được thực hiện theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng

sau mỗi nghiệp vụ thanh toán.

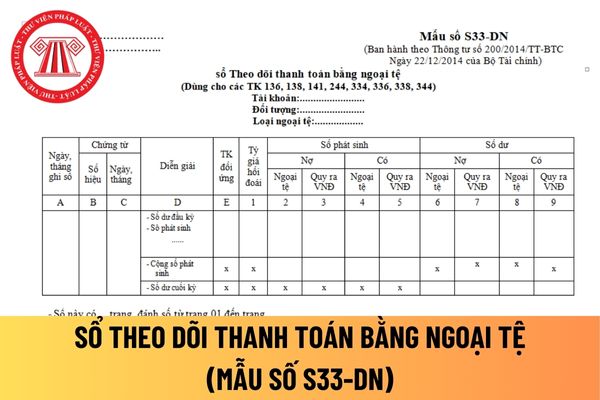

Doanh nghiệp tư nhân mới thành lập thì sổ theo dõi thanh toán bằng ngoại tệ phải được mở vào thời điểm nào?

Doanh nghiệp tư nhân mới thành lập thì sổ theo dõi thanh toán bằng ngoại tệ phải được mở vào thời điểm nào, thì căn cứ theo Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ

“Doanh thu thuần” trừ (-) chỉ tiêu “Giá vốn hàng bán”.

Ai có trách nhiệm ký duyệt sổ chi tiết bán hàng áp dụng đối với doanh nghiệp tư nhân?

Người có trách nhiệm ký duyệt sổ chi tiết bán hàng áp dụng đối với doanh nghiệp tư nhân được quy định tại khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán

?

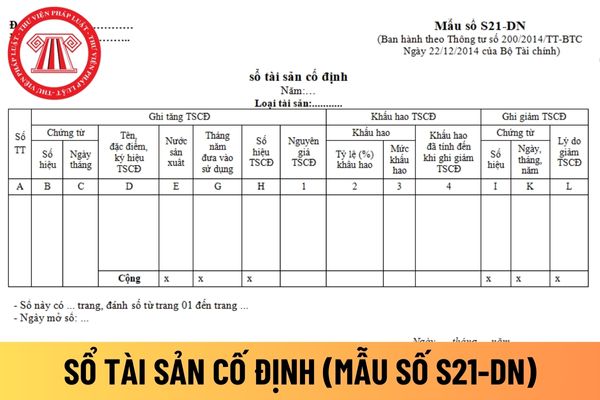

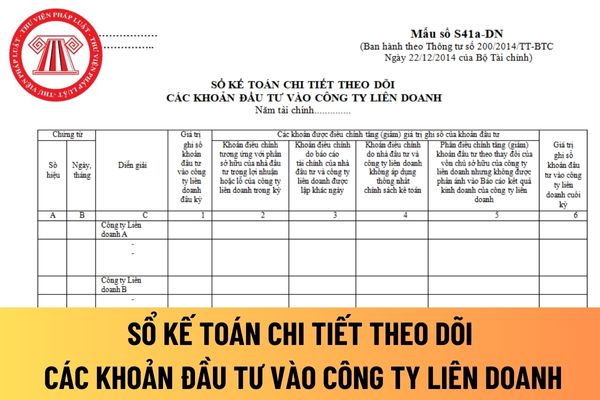

Việc ghi sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn được thực hiện theo khoản 2 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của

khoản 1 Điều 124 Thông tư 200/2014/TT-BTC cụ thể như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành

.

- Phần (dòng) “Số dư cuối kỳ” được xác định như sau:

Số dư cuối kỳ = Số dư đầu kỳ + Nợ phát sinh - Phát sinh nợ

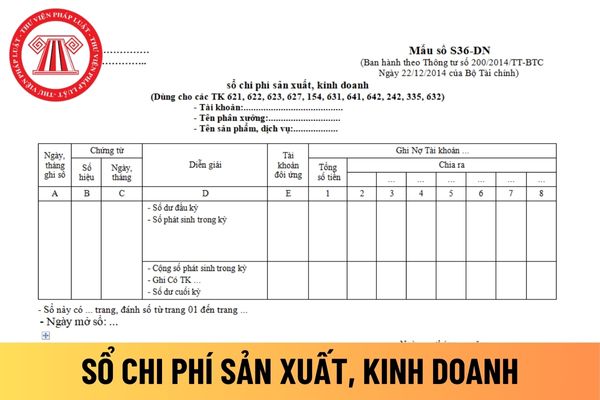

Công ty trách nhiệm hữu hạn phải khóa sổ chi phí sản xuất, kinh doanh khi nào?

Công ty trách nhiệm hữu hạn phải khóa sổ chi phí sản xuất, kinh doanh khi nào, thì căn cứ theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế

, thì căn cứ theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng

sau mỗi nghiệp vụ thanh toán.

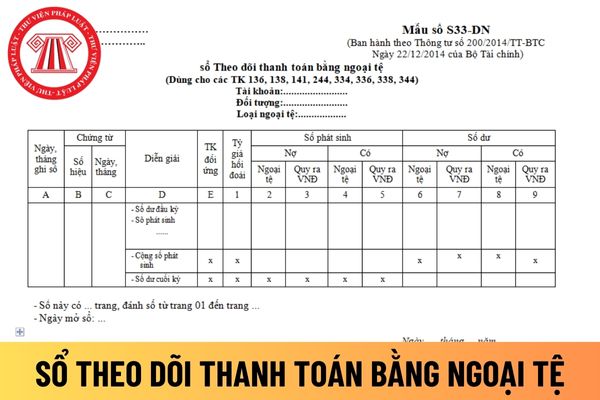

Công ty trách nhiệm hữu hạn phải khóa sổ theo dõi thanh toán bằng ngoại tệ khi nào?

Công ty trách nhiệm hữu hạn phải khóa sổ theo dõi thanh toán bằng ngoại tệ khi nào, thì căn cứ theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm

Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ

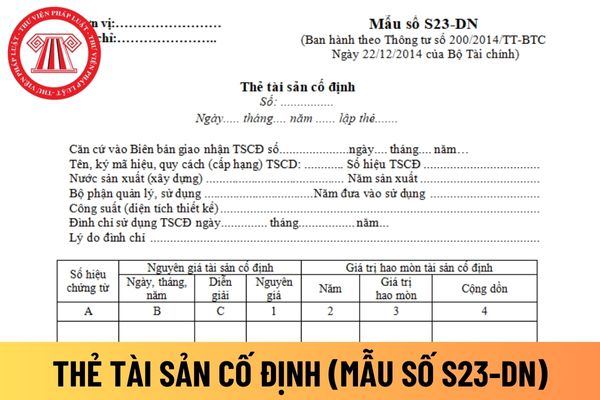

trách nhiệm ký duyệt thẻ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn?

Thì căn cứ theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán

Cán bộ, công chức trong ngành tòa án được hưởng phụ cấp thâm niên nghề với mức phụ cấp là bao nhiêu?

17:31 | 06/12/2022

Cán bộ, công chức trong ngành tòa án được hưởng phụ cấp thâm niên nghề với mức phụ cấp là bao nhiêu?

17:31 | 06/12/2022