tiền thuế GTGT phải nộp phát sinh trong kỳ theo từng chứng từ, số tiền thuế GTGT còn phải nộp cuối kỳ.

- Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT phải nộp, đã nộp trong kỳ và tính ra số thuế GTGT còn phải nộp cuối kỳ. Sau khi khóa sổ kế toán, người ghi sổ và kế toán trưởng phải ký và ghi họ tên.

Nội dung nghiệp vụ kinh tế, tài

nào? Tải mẫu biên lai thu tiền ở đâu?

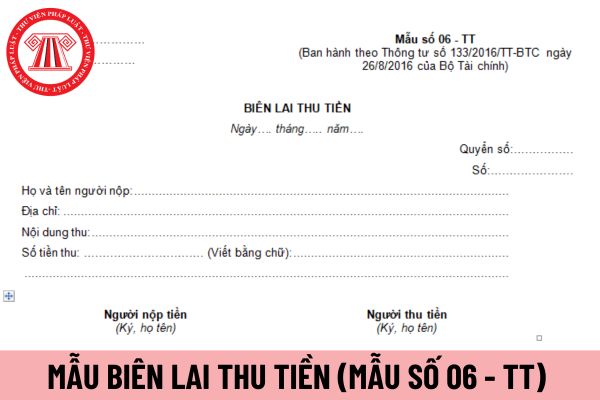

Mẫu biên lai thu tiền C45-BB được dùng cho đối tượng nào?

Căn cứ theo quy định tại Điều 2 Thông tư 107/2017/TT-BTC có quy định như sau:

Đối tượng áp dụng

1. Thông tư này hướng dẫn kế toán áp dụng cho: Cơ quan nhà nước; đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và

-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp

.

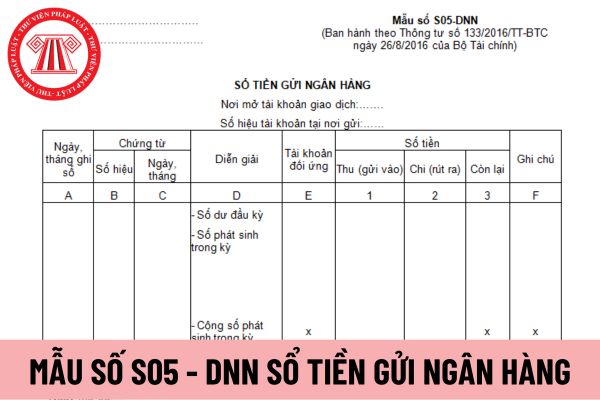

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp vừa và nhỏ (Hình từ Internet)

Hướng dẫn cách ghi mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay

Sổ này dùng cho kế toán theo dõi chi tiết tiền Việt Nam của doanh nghiệp gửi tại Ngân hàng. Mỗi ngân hàng có mở tài khoản tiền gửi thì được theo dõi riêng trên

kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu

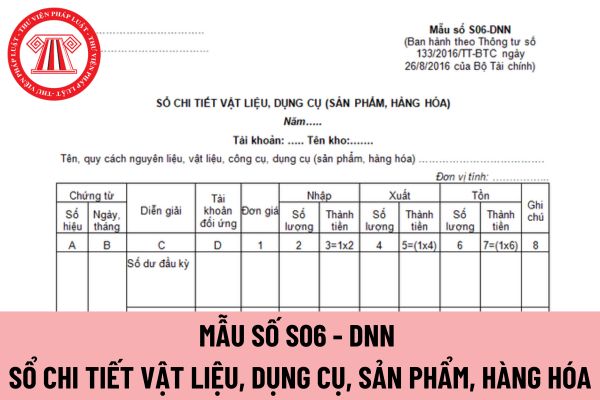

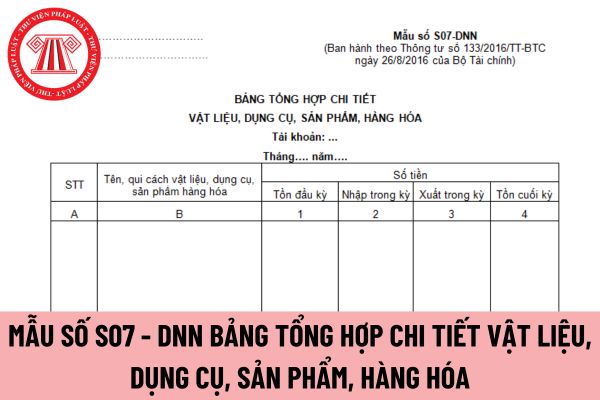

, hàng hóa áp dụng đối với doanh nghiệp vừa và nhỏ không?

Có được ký bằng mực đỏ trên bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động

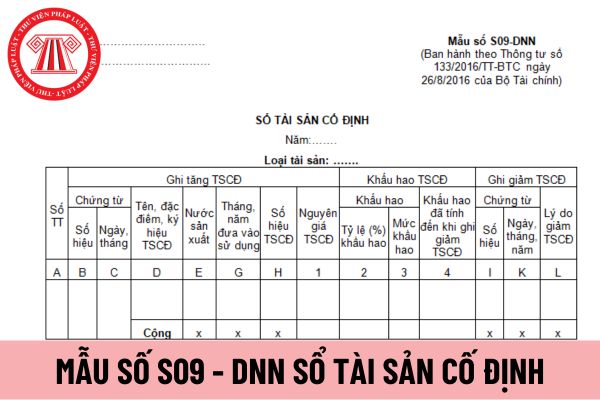

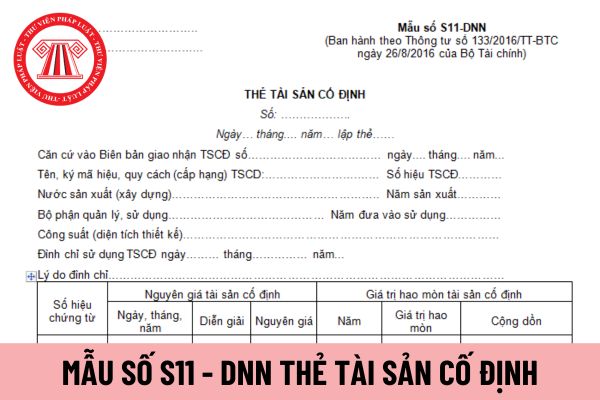

phụ tùng, dụng cụ kèm theo TSCĐ.

Cột A, B, C: Ghi số thứ tự, tên quy cách và đơn vị tính của dụng cụ, phụ tùng.

Cột 1, 2: Ghi số lượng và giá trị của từng loại dụng cụ, phụ tùng kèm theo TSCĐ.

Cuối tờ thẻ, ghi giảm TSCĐ: Ghi số ngày, tháng, năm của chứng từ ghi giảm TSCĐ và lý do giảm.

Thẻ TSCĐ do kế toán TSCĐ lập, kế toán trưởng ký soát xét và

cho phòng kế toán.

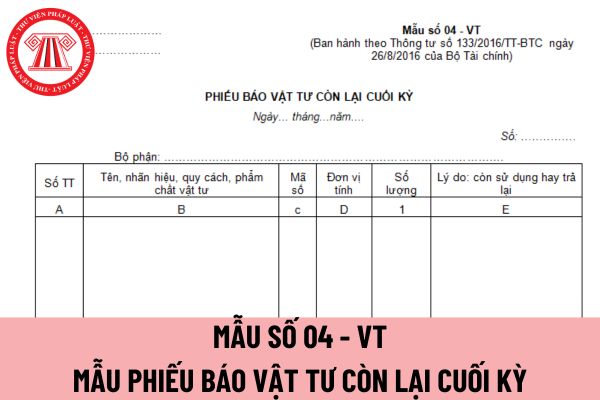

Nếu phiếu báo vật tư còn lại cuối kỳ áp dụng cho doanh nghiệp vừa và nhỏ được lập nhiều liên thì mỗi liên phải như thế nào?

Nếu phiếu báo vật tư còn lại cuối kỳ áp dụng cho doanh nghiệp vừa và nhỏ được lập nhiều liên thì theo khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế

với doanh nghiệp vừa và nhỏ

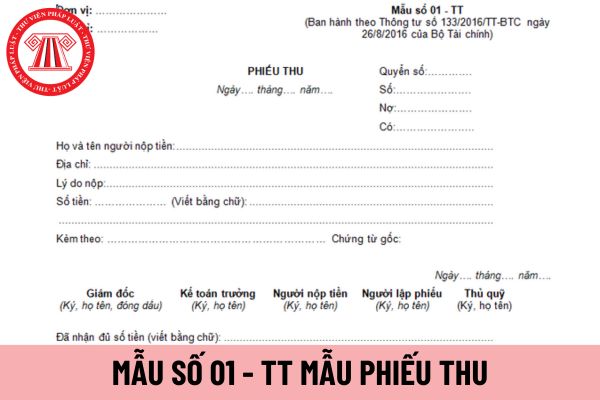

Hướng dẫn cách ghi mẫu phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ được lập nhằm xác định số tiền mặt, ngoại tệ,... thực tế nhập quỹ và làm căn cứ để thủ quỹ thu tiền, ghi sổ quỹ, kế toán ghi sổ các khoản thu có liên quan. Mọi khoản tiền Việt Nam

nhiệm vụ thu tiền phải căn cứ vào bản biên lai lưu để lập Bảng kê biên lai thu tiền trong ngày (Nếu thu séc phải lập Bảng kê thu séc riêng) và nộp cho kế toán để kế toán lập phiếu thu làm thủ tục nhập quỹ hoặc làm thủ tục nộp ngân hàng. Tiền mặt thu được ngày nào, người thu tiền phải nộp quỹ ngày đó.

Biên lai thu tiền áp dụng trong các trường hợp thu

doanh nghiệp vừa và nhỏ

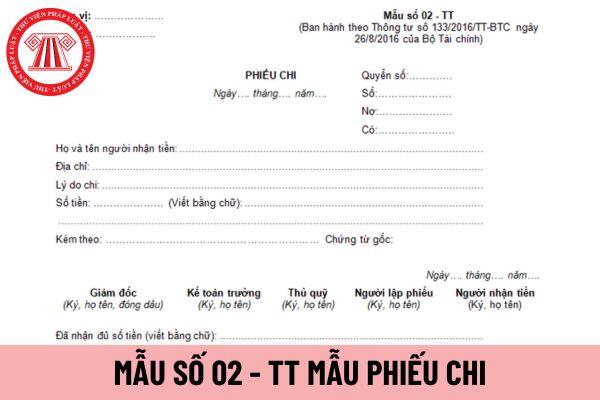

Hướng dẫn cách ghi mẫu phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ được lập nhằm xác định các khoản tiền mặt, ngoại tệ thực tế xuất quỹ và làm căn cứ để thủ quỹ xuất quỹ, ghi sổ quỹ và kế toán ghi sổ kế toán.

Phương pháp và trách nhiệm ghi mẫu phiếu

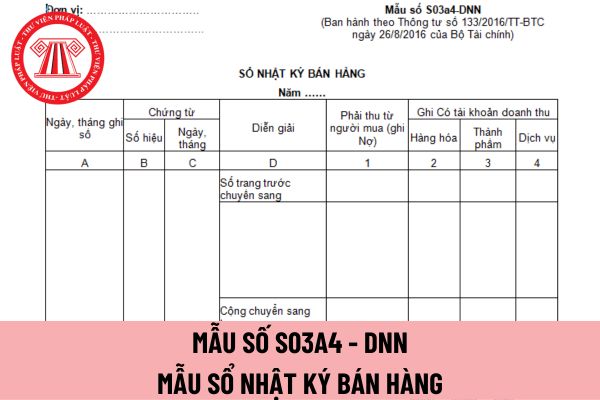

, tháng lập của chứng từ dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1: Ghi số tiền phải thu từ người mua theo doanh thu bán hàng.

- Cột 2, 3, 4: Mở theo yêu cầu của doanh nghiệp để ghi doanh thu theo từng loại nghiệp vụ: Bán hàng hóa, bán thành phẩm, bán bất động sản đầu tư, cung cấp dịch vụ

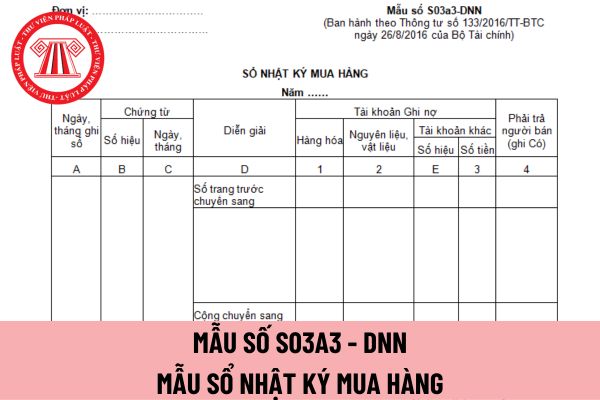

: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1, 2, 3: Ghi Nợ các tài khoản hàng tồn kho như: Hàng hóa, nguyên liệu vật liệu, công cụ, dụng cụ... Trường hợp đơn vị mở sổ này cho từng loại hàng tồn kho thì

chứng từ kế toán và hệ thống biểu mẫu chứng từ kế toán

1. Chứng từ kế toán áp dụng cho các doanh nghiệp phải thực hiện theo đúng quy định của Luật Kế toán, Nghị định quy định chi tiết một số điều của Luật Kế toán và các văn bản sửa đổi, bổ sung.

2. Các loại chứng từ kế toán tại danh mục và biểu mẫu chứng từ kế toán đều thuộc loại hướng dẫn. Doanh

và đáp ứng yêu cầu thuận lợi về thời gian. Nơi tập trung của các thành viên để cùng nhau trao đổi những vấn đề có liên quan đến các lĩnh vực trong hoạt động tài chính kế toán, đầu tư xây dựng, quản lý tài sản…

Căn cứ trên quy định Diễn đàn điện tử công tác tài chính ngành Kiểm sát nhân dân được xây dựng và tổ chức hoạt động trong ngành kiểm sát

đốc (Phó giám đốc), Kế toán trưởng, Giám đốc chi nhánh và các chức danh tương đương theo quy định tại Điều lệ của tổ chức tín dụng.

...

Căn cứ trên quy định người điều hành tổ chức tín dụng là công ty cổ phần bao gồm:

- Tổng giám đốc (Giám đốc);

- Phó Tổng giám đốc (Phó giám đốc);

- Kế toán trưởng;

- Giám đốc chi nhánh;

- Các chức danh tương

chỉnh mà cần thiết cho việc tổng hợp thông tin tài chính theo quy ước trên cơ sở nhất quán với khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng của đơn vị báo cáo và với chính sách kế toán phù hợp với khuôn khổ đó.

- Trình bày kết quả thông tin tài chính theo quy ước và những thuyết minh kèm theo.

b) Nguồn các thông tin chưa điều chỉnh để

cho việc tổng hợp thông tin tài chính theo quy ước trên cơ sở nhất quán với khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng của đơn vị báo cáo và với chính sách kế toán phù hợp với khuôn khổ đó.

- Trình bày kết quả thông tin tài chính theo quy ước và những thuyết minh kèm theo.

b) Nguồn các thông tin chưa điều chỉnh để lập Báo cáo tổng

bày.

(2) Mẫu biểu trên áp dụng cho BCTC của doanh nghiệp áp dụng chế độ kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC của Bộ Tài chính. Đối với BCTC hợp nhất và BCTC của doanh nghiệp áp dụng chế độ kế toán khác, doanh nghiệp sửa đổi các chỉ tiêu cho phù hợp với chế độ kế toán đang áp dụng.

(3) Chỉ tiêu có dấu (*) chỉ áp dụng cho các doanh

báo cáo tài chính năm thấp hơn giá trị của khoản đầu tư chứng khoán đang hạch toán trên sổ kế toán.

Đối tượng lập dự phòng nêu trên không bao gồm trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương.

...

Căn cứ trên quy định đối tượng lập dự phòng giảm giá đầu tư chứng khoán là các loại chứng khoán do các tổ

Mẫu sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

08:01 | 13/11/2023

Mẫu sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

08:01 | 13/11/2023