Thông tư 58/2021/TT-BTC.

...

Dẫn chiếu khoản 1 Điều 27 Thông tư 58/2021/TT-BTC quy định về đình chỉ hoạt động bù trừ, thanh toán giao dịch chứng khoán phái sinh của thành viên bù trừ như sau:

Đình chỉ hoạt động bù trừ, thanh toán giao dịch chứng khoán phái sinh của thành viên bù trừ

1. Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam ra quyết

quan đến hoạt động bù trừ và thanh toán giao dịch chứng khoán phái sinh mà không khắc phục được ngay trong ngày;

b) Bị đình chỉ hoạt động kinh doanh chứng khoán phái sinh;

c) Bị hủy bỏ tư cách thành viên giao dịch chứng khoán phái sinh;

d) Bị mất khả năng thanh toán theo quy định tại khoản 1 Điều 15 Thông tư 58/2021/TT-BTC;

đ) Bị đặt vào các tình

định sau:

- Điều 2 Thông tư 14/2018/TT-BTC ngày 07/02/2018 của Bộ Tài Chính Sửa đổi, bổ sung một số điều của Thông tư 207/2016/TT-BTC ngày 09 tháng 11 năm 2016 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí, lệ phí trong lĩnh vực trồng trọt và giống cây lâm nghiệp;

- điểm h khoản 2 tiểu mục I Mục B Phần II Thủ

bởi khoản 2 Điều 7 Thông tư 43/2023/TT-BTC như sau:

- Văn bản đề nghị miễn tiền sử dụng đất theo mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

- Cơ quan thuế có trách nhiệm khai thác thông tin trong Cơ sở dữ liệu quốc gia về dân cư theo quy định tại Điều 84 Thông tư 80/2021/TT-BTC để xác định nơi thường trú của hộ nghèo tại

Ai là người nộp thuế thu nhập doanh nghiệp?

Tại Điều 2 Thông tư 78/2014/TT-BTC quy định về người nộp thuế cụ thể như sau:

1. Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi là doanh nghiệp), bao gồm:

- Doanh nghiệp được thành lập và hoạt động theo quy định của

Tổng hợp mức phí công chứng mới nhất hiện nay?

Căn cứ theo Điều 4 Thông tư 257/2016/TT-BTC (được sửa đổi bởi Điều 1 Thông tư 111/2017/TT-BTC) thì mức thu phí công chứng hiện nay được quy định như sau:

(1) Mức thu phí công chứng đối với hợp đồng, giao dịch được xác định theo giá trị tài sản hoặc giá trị hợp đồng, giao dịch

STT

Giá trị

hồ sơ theo quy định đối sơ hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính.

Đối với hồ sơ miễn lệ phí trước bạ thuộc trường hợp chứng minh mối quan hệ trong gia đình theo quy định. Cơ quan thuế có trách nhiệm khai thác thông tin trong Cơ sở dữ liệu quốc gia về dân cư theo quy định tại Điều 84 Thông tư 80/2021/TT-BTC

, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Đồng thời khoản 3 Điều 9 Thông tư 19/2021/TT-BTC quy định về trường hợp giao dịch điện tử không thực hiện được do lỗi Cổng thông tin điện tử của Tổng cục Thuế trong ngày cuối cùng của thời hạn nộp hồ sơ thuế thì phải xử lý như sau

thuộc vào diện tích và hạn mức giao đất ở. Tùy vào địa phương, thời điểm giao đất mà mức thuế suất sẽ có sự khác nhau. Cụ thể theo quy định như trên.

Cách tính thuế sử dụng đất phi thông nghiệp là đất ở như thế nào?

Theo Điều 4 Thông tư 153/2011/TT-BTC thì Căn cứ tính thuế sử dụng đất phi nông nghiệp (SDĐPNN) là diện tích đất tính thuế, giá 1m2 đất

là 05 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

Về mức phí, Điều 2 Thông tư 14/2018/TT-BTC ngày 07/02/2018 của Bộ Tài Chính xác định mức phí cấp lại Giấy chứng nhận đủ điều kiện buôn bán phân bón là 200.00 đồng/01 cơ sở/lần cấp lại.

Xen chi tiết tại Quyết định 174/QĐ-BNN-BVTV năm 2023.

văn bản Thông tư về lĩnh vực Chứng khoán đang có hiệu lực?

(1) Thông tư 6/2022/TT-BTC hướng dẫn công tác giám sát tuân thủ của Ủy ban Chứng khoán Nhà nước đối với hoạt động trong lĩnh vực chứng khoán của Sở giao dịch chứng khoán Việt Nam và các công ty con, Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam do Bộ trưởng Bộ Tài chính ban hành.

(2

, thì theo Điều 84 Thông tư 133/2016/TT-BTC như sau:

Quy định chung về chứng từ kế toán và hệ thống biểu mẫu chứng từ kế toán

1. Chứng từ kế toán áp dụng cho các doanh nghiệp phải thực hiện theo đúng quy định của Luật Kế toán, Nghị định quy định chi tiết một số điều của Luật Kế toán và các văn bản sửa đổi, bổ sung.

2. Các loại chứng từ kế toán tại

nhập tái xuất, tạm xuất tái nhập

1. Chi cục Hải quan nơi đăng ký tờ khai tạm nhập tái xuất, tạm xuất tái nhập thực hiện kiểm tra, rà soát tình trạng các lô hàng tạm nhập tái xuất, tạm xuất tái nhập quá thời hạn chưa làm thủ tục tái xuất, tái nhập (sử dụng nghiệp vụ ITI) để xử lý theo quy định tại Điều 83, Điều 84 Thông tư số 38/2015/TT-BTC . Trường

Cơ quan quản lý thu là gì?

Căn cứ Điều 2 Thông tư 84/2016/TT-BTC giải thích một số từ ngữ như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. Cổng thông tin điện tử của Tổng cục Thuế là hệ thống kết nối, trao đổi, cung cấp thông tin phục vụ quản lý thu ngân sách nhà nước và thực hiện thủ tục nộp thuế điện

Cho tôi hỏi: Doanh nghiệp trốn đóng BHXH có thể phải nộp 0,03% tiền trốn đóng/ngày? Đề xuất 04 hình thức xử lý vi phạm về trốn đóng BHXH đúng không? - Câu hỏi của anh Phương (Huế)

Xử lý thông tin thu nộp ngân sách nhà nước tại cơ quan thuế ra sao?

Căn cứ theo quy định tại Điều 16 Thông tư 84/2016/TT-BTC như sau:

Tiếp nhận, xử lý thông tin thu nộp ngân sách nhà nước tại cơ quan thuế

1. Cơ quan thuế tiếp nhận thông tin thu nộp ngân sách từ cơ quan kho bạc nhà nước chuyển sang, kiểm tra chữ ký điện tử và thông tin chi

Thu nộp ngân sách nhà nước gặp sự cố kỹ thuật không áp dụng được phương thức giao dịch điện tử thì xử lý như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 4 Thông tư 84/2016/TT-BTC như sau:

Trao đổi thông tin liên quan đến thu nộp ngân sách nhà nước

1. Cơ quan thuế, cơ quan kho bạc nhà nước, ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu sử

Việc thu nộp ngân sách nhà nước thì các cơ quan nào phối hợp với nhau để thu?

Căn cứ theo quy định tại khoản 1 Điều 4 Thông tư 84/2016/TT-BTC như sau:

Trao đổi thông tin liên quan đến thu nộp ngân sách nhà nước

1. Cơ quan thuế, cơ quan kho bạc nhà nước, ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu sử dụng phương thức giao dịch điện tử trong

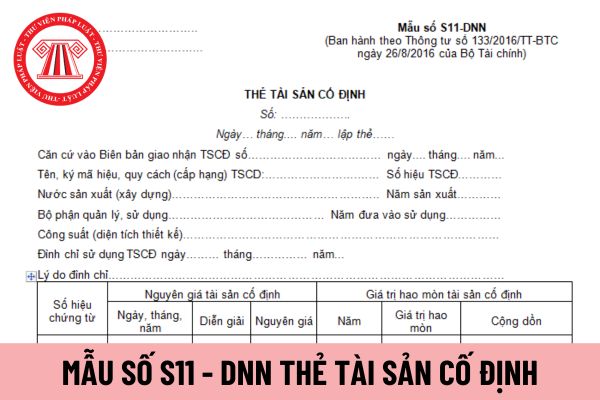

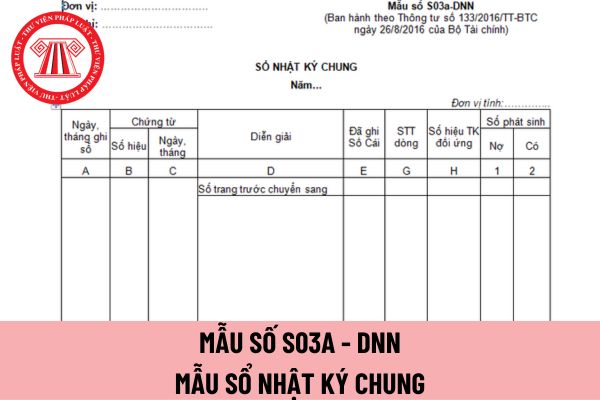

đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Thông tư 133/2016/TT-BTC có bắt buộc áp dụng không?

Mẫu sổ nhật ký chung áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Thông tư 133/2016/TT-BTC có bắt buộc áp dụng không, thì theo Điều 84 Thông tư 133/2016/TT-BTC như sau:

Quy định chung về chứng từ kế toán và hệ thống biểu mẫu chứng từ

ghi sổ

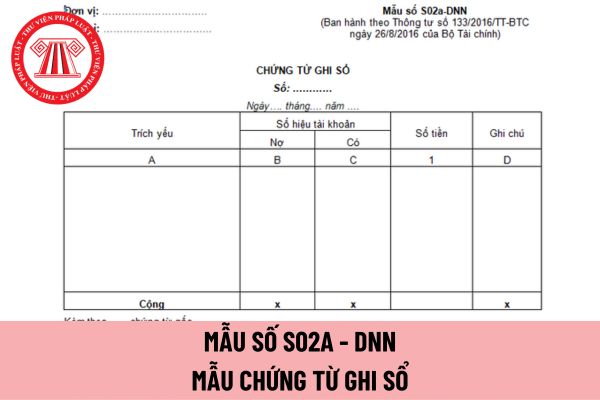

Mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Thông tư 133/2016/TT-BTC có bắt buộc áp dụng không?

Mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Thông tư 133/2016/TT-BTC có bắt buộc áp dụng không, thì theo Điều 84 Thông tư 133/2016/TT-BTC quy định như sau:

Quy định chung về

Thành viên bù trừ có bị đình chỉ hoạt động nếu không hoàn đủ tiền hỗ trợ thanh toán từ Quỹ bù trừ hay không?

11:26 | 21/12/2022

Thành viên bù trừ có bị đình chỉ hoạt động nếu không hoàn đủ tiền hỗ trợ thanh toán từ Quỹ bù trừ hay không?

11:26 | 21/12/2022