Biện pháp phòng vệ thương mại là gì? Việt Nam đang sử dụng những biện pháp phòng vệ thương mại nào?

Biện pháp phòng vệ thương mại là những biện pháp tạm thời về thương mại, nhằm ngăn chặn, hạn chế hàng hóa nhập khẩu. Với mục đích bảo vệ ngành sản xuất trong nước trước những đối thủ cạnh tranh nước ngoài.

Căn cứ khoản 1 Điều 67 Luật Quản lý

Cho tôi hỏi hiện nay thủ tục biên phòng tại cửa khẩu cảng có thể thực hiện thông qua Cổng thông tin một cửa quốc gia hay không? Nếu có thì thực hiện đăng ký tài khoản thế nào? Câu hỏi của anh Tuấn (Thái Bình).

Tôi đang tìm hiểu về việc quản lý trang thiết bị y tế. Vậy tôi muốn hỏi rằng hiện nay việc xử lý đối với trang thiết bị y tế có sử dụng kết quả phân loại bị thu hồi được quy định ra sao? Điều kiện về quản lý chất lượng của cơ sở sản xuất trang thiết bị y tế như sau? Mong được giải đáp thắc mắc sớm nhất, xin cảm ơn!

Nhờ bên em hỗ trợ xem kinh doanh pháo hoa tại Việt Nam vào dịp Tết Nguyên đán không phải của Bộ Quốc phòng thì có được không? Nếu mua số tiền 200 triệu đồng thì có bị xử lý hình sự không? Câu hỏi của anh X.P (Tiền Giang).

Tôi có đọc tin tức và được biết Thủ tướng Chính phủ mới ban hành Chiến lược phát triển khoa học công nghệ và đổi mới sáng tạo đến năm 2030. Trong Chiến lước này có phải Thủ tướng Chính phủ đề ra nhiệm vụ xây dựng Đại học Quốc gia Hà Nội, Đại học Quốc gia Thành phố Hồ Chí Minh sẽ trở thành đầu tàu đào tạo nguồn nhân lực chất lượng cao, nghiên cứu

thuật môi trường.

- Sản xuất, nhập khẩu, tạm nhập, tái xuất và tiêu thụ chất làm suy giảm tầng ô-dôn theo quy định của điều ước quốc tế về các chất làm suy giảm tầng ô-dôn mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

- Phá hoại, xâm chiếm trái phép di sản thiên nhiên.

- Phá hoại, xâm chiếm công trình, thiết bị, phương tiện phục vụ hoạt

hạn hoặc toàn bộ thời gian thực hiện dự án đầu tư; miễn thuế, giảm thuế và các ưu đãi khác theo quy định của pháp luật về thuế thu nhập doanh nghiệp;

- Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Miễn

, giấy chứng nhận vệ sinh an toàn thực phẩm đối với sản phẩm dinh dưỡng sản xuất trong nước; đối với sản phẩm dinh dưỡng nhập khẩu thì phải có giấy chứng nhận chất lượng sản phẩm của cơ quan có thẩm quyền của nước sản xuất và giấy phép lưu hành;

+ Quảng cáo thực phẩm, phụ gia thực phẩm phải có giấy chứng nhận đăng ký chất lượng vệ sinh an toàn đối với

thu thuế, biên lai thu tiền phạt (có mệnh giá, không có mệnh giá), chứng từ khấu trừ thuế thu nhập cá nhân; biên lai thu tiền, Tem thuốc lá sản xuất trong nước được quản lý trong ứng dụng Quản lý ấn chỉ như biên lai thuế.

- Biên lai phí, lệ phí gồm: Các loại biên lai phí, lệ phí không mệnh giá; các loại biên lai phí, lệ phí có mệnh giá; Tem rượu sản

Tôi có thắc mắc muốn được giải đáp như sau khoản phạt hợp đồng thi công như phạt thất thoát vật tư thi công có được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp không? Câu hỏi của anh A.L.Q đến từ TP.HCM.

Mẫu tờ khai di chuyển đăng ký xe máy chuyên dùng hiện nay là mẫu nào? Hồ sơ di chuyển xe máy chuyển dùng gồm những giấy tờ gì? Phiếu kiểm tra chất lượng xuất xưởng có phải giấy tờ xác định nguồn gốc xe máy chuyên dùng không?

Ai phải đóng thuế giá trị gia tăng

Tại Điều 4 Luật giá trị gia tăng 2008 (được hướng dẫn bởi Điều 2 Nghị định 209/2013/NĐ-CP) quy định người nộp thuế như sau:

- Người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu

đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý, trừ trường hợp hàng hóa nhập khẩu để xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của Luật hải quan. Thực hiện hoàn thuế trước, kiểm tra sau đối với người nộp thuế sản xuất hàng hóa xuất khẩu không vi phạm pháp luật về thuế

chuyển, tàng trữ để bán hàng hóa giả mạo nhãn hiệu, chỉ dẫn địa Iý theo quy định tại Điều 12 Nghị định 99/2013/NĐ-CP (được sửa đổi bổ sung bởi khoản 11 Điều 1 Nghị định 126/2021/NĐ-CP) có thể bị phạt từ 4.000.000 đồng đến 250.000.000 đồng và có thể bị đình chỉ hoạt động và tịch thu tang vật.

- Hành vi sản xuất, nhập khẩu, buôn bán, vận chuyển, tàng trữ

giả, chủ sở hữu, người tiêu dùng hoặc cho xã hội;

+ Sản xuất, nhập khẩu, vận chuyển, buôn bán hàng hóa giả mạo về sở hữu trí tuệ quy định tại Điều 213 của Luật này hoặc giao cho người khác thực hiện hành vi này;

+ Sản xuất, nhập khẩu, vận chuyển, buôn bán, tàng trữ tem, nhãn hoặc vật phẩm khác mang nhãn hiệu hoặc chỉ dẫn địa lý giả mạo hoặc giao

nhân đầu mối kinh doanh xăng dầu

1. Được Bộ Công Thương phân giao tổng nguồn xăng dầu tối thiểu hàng năm.

2. Được quyền nhập khẩu hoặc mua trong nước nguyên liệu để pha chế xăng dầu, thông báo cho cơ quan hải quan làm thủ tục và kiểm soát việc nhập khẩu nguyên liệu của thương nhân.

3. Được mua bán xăng dầu, nguyên liệu với các thương nhân đầu mối

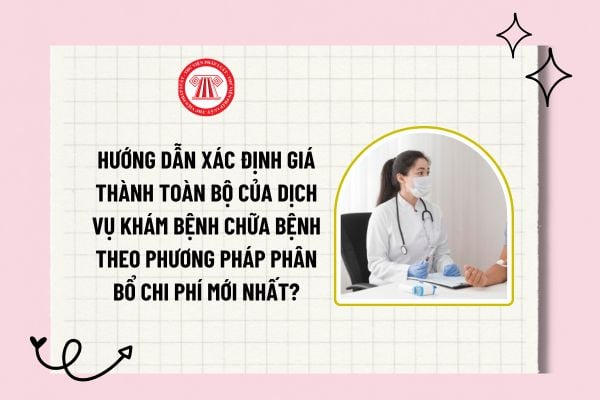

trực tiếp (CP2)

+

Chi phí quản lý (CP3)

+

Chi phí khấu hao (CP4)

Trong đó, mỗi chi phí được chia thành các nhóm chi phí dưới đây:

Số TT

Chi phí

Cách xác định

I

Chi phí trực tiếp

1

Thuốc, hóa chất, vật tư để thực hiện dịch vụ

Chi phí thuốc, vật tư, hóa chất và khác (thuộc nhóm này) tại bước 2 khoản 2

chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng (sau đây gọi là người nhập khẩu).

2. Tổ chức, cá nhân sản xuất, kinh doanh tại Việt Nam mua dịch vụ (kể cả trường hợp mua dịch vụ gắn với hàng hóa) của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam thì tổ chức, cá nhân

Điều 29 Nghị định này.

d) Giấy lưu hành đối với trang thiết bị y tế nhập khẩu và Giấy phép nhập khẩu hoặc Số lưu hành hoặc Giấy chứng nhận đăng ký lưu hành đối với trường hợp quy định tại điểm b khoản 2 Điều 29 Nghị định này.

đ) Giấy chứng nhận đánh giá chất lượng do cơ quan có thẩm quyền của Việt Nam cấp đối với trang thiết bị y tế chẩn đoán in

doanh nghiệp thấp hơn mức thuế suất thông thường có thời hạn hoặc toàn bộ thời gian thực hiện dự án đầu tư; miễn thuế, giảm thuế và các ưu đãi khác theo quy định của pháp luật về thuế thu nhập doanh nghiệp;

b) Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất theo quy định của

Biện pháp phòng vệ thương mại là gì? Việt Nam đang sử dụng những biện pháp phòng vệ thương mại nào?

17:07 | 17/10/2022

Biện pháp phòng vệ thương mại là gì? Việt Nam đang sử dụng những biện pháp phòng vệ thương mại nào?

17:07 | 17/10/2022