ty đầu mối tiêu thụ than kê khai và nộp thuế bảo vệ môi trường cho toàn bộ số thuế bảo vệ môi trường phát sinh đối với than khai thác và tiêu thụ nội địa theo mẫu tờ khai số 01/TBVMT và phụ lục số 02/TBVMT ban hành kèm theo Thông tư này với cơ quan thuế quản lý trực tiếp công ty đầu mối, đồng thời gửi 1 bản phụ lục số 02/TBVMT cho cơ quan thuế quản

thi sát hạch có trách nhiệm chuyển bản phô tô bài thi và hồ sơ của các cá nhân đó về Sở Xây dựng để cấp chứng chỉ.

Trong thời hạn 10 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ, Sở Xây dựng tổ chức in và ký phát hành chứng chỉ;

+ Sở Xây dựng có trách nhiệm lưu giữ hồ sơ của người được cấp chứng chỉ theo quy định tại khoản 2 Điều 14 Thông tư này

quản lý tài chính:

...

đ) Quyết định việc đầu tư góp vốn; điều chỉnh tỷ lệ vốn đầu tư, vốn góp của VINAPACO tại các công ty con, công ty liên kết sau khi được Bộ Công Thương phê duyệt chủ trương;

e) Quyết định tỳ lệ cổ phần do VINAPACO nắm giữ khi cổ phần hóa các công ty con hoặc công ty hạch toán phụ thuộc sau khi đề nghị và được Bộ Công Thương

hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp.

3. Việc khấu trừ tiền thuế tiêu thụ đặc biệt được thực hiện khi kê khai nộp thuế tiêu thụ đặc biệt.

4. Bộ Tài chính hướng dẫn cụ thể việc khấu trừ thuế tiêu thụ đặc biệt quy định tại Khoản 1 và Khoản 2 Điều này.

Theo quy định thì người nộp thuế tiêu thụ đặc biệt đối với hàng hóa chịu thuế

chứng từ hợp pháp để thanh toán, hạch toán và quyết toán tài chính.

Trường hợp không đáp ứng các hướng dẫn tại khoản 1 Điều này thì không có giá trị thanh toán và không được hạch toán, quyết toán tài chính.

...

Như vậy, biên lai phải được lập theo thứ tự liên tục từ số nhỏ đến số lớn.

Nội dung trên biên lai phải đúng với nội dung nghiệp vụ kinh tế

quy định của pháp luật thì Chi nhánh hạch toán riêng và kê khai, nộp thuế GTGT riêng đối với hoạt động này, không hạch toán chung vào hoạt động sản xuất để xuất khẩu.

Khi nhập khẩu hàng hóa để thực hiện phân phối (bán ra), Chi nhánh Công ty TNHH Sanko thực hiện kê khai, nộp thuế GTGT ở khâu nhập khẩu và khi bán ra (bao gồm cả xuất khẩu), Công ty

đều phải trích khấu hao, trừ những TSCĐ sau đây:

- TSCĐ đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh.

- TSCĐ khấu hao chưa hết bị mất.

- TSCĐ khác do doanh nghiệp quản lý mà không thuộc quyền sở hữu của doanh nghiệp (trừ TSCĐ thuê tài chính).

- TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán

nhánh ngân hàng nước ngoài không phải hạch toán thu nhập (dự thu) mà thực hiện theo dõi ngoại bảng để đôn đốc thu; thực hiện hạch toán vào thu nhập khi thu được theo quy định của pháp luật về chế độ tài chính đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Được phép giữ nguyên nhóm nợ nhưng tổ chức tín dụng vẫn phải trích lập dự phòng theo

Cho tôi hỏi nếu những đoạn đường có tải trọng thiết kế quy định là dưới 8 tấn mới được vào. Mà một số xe 15, 20 tấn vẫn vào thì hỏi có văn bản nào hướng dẫn xử phạt về vấn đề xe có tải trọng vượt mức giới hạn hay không và thẩm quyền xử phạt như thế nào?

. Hợp tác quốc tế:

Hợp tác với các tổ chức hoặc cá nhân ở ngoài nước theo quy định của Nhà nước.

7. Quản lý kinh tế y tế:

- Có kế hoạch sử dụng hiệu quả cao ngân sách Nhà nước cấp. Thực hiện nghiêm chỉnh các quy định của Nhà nước về thu, chi tài chính, từng bước thực hiện hạch toán chi phí khám bệnh chữa bệnh.

- Tạo thêm nguồn kinh phí từ các dịch

được hạch toán vào chi phí trong kỳ;

b) Xử lý rủi ro cho vay sau khi đã sử dụng hết dự phòng rủi ro cho vay được trích lập từ chi phí theo quyết định của Hội đồng thành viên;

c) Cuối năm, nếu không sử dụng hết quỹ dự phòng tài chính, số dư của quỹ được chuyển sang năm tiếp theo, số tiền thu hồi được từ các khoản đã được xử lý rủi ro được hạch toán

ngoài phải theo dõi, tách và hạch toán riêng doanh thu, chi phí của hoạt động cung cấp bảo hiểm vi mô với các hoạt động khác của doanh nghiệp.

Như vậy, theo quy định, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài được quyền chủ động cung cấp bảo hiểm vi mô phù hợp với nghiệp vụ bảo hiểm được phép triển khai dưới các hình thức sau đây:

(1

Điều tra tai nạn lao động;

c) Chi phí Điều tra tai nạn lao động từ người sử dụng lao động được hạch toán vào chi phí sản xuất, kinh doanh và là chi phí hợp lý để tính thuế, nộp thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp; trường hợp người sử dụng lao động là đơn vị sự nghiệp, chi phí Điều tra tai nạn lao động được

Thông tư số 10/2015/TT-BCA ngày 11 tháng 02 năm 2015 của Bộ trưởng Bộ Công an quy định chi tiết về xử phạt vi phạm hành chính trong lĩnh vực liên quan an ninh, trật tự, an toàn xã hội.

Theo đó, Thông tư 65/2023/TT-BCA có hiệu lực thi hành kể từ ngày 01/01/2024 và thay thế Thông tư 10/2015/TT-BCA.

triển Hệ thống.

3. Trung tâm Đấu thầu qua mạng quốc gia sử dụng các khoản thu quy định tại khoản 1 Điều này theo cơ chế tự chủ về tài chính đối với đơn vị sự nghiệp công lập. Chênh lệch thu chi được hạch toán vào các quỹ theo quy định của pháp luật.

Theo đó, Trung tâm Đấu thầu qua mạng quốc gia sử dụng các khoản thu chi phí sử dụng dịch vụ trên Hệ

thành lập Tổ tiếp nhận tài trợ. Tổ tiếp nhận tài trợ bao gồm các thành phần chính sau: thủ trưởng cơ sở giáo dục; kế toán trưởng; Ban đại diện cha mẹ học sinh hoặc đại diện Đoàn thanh niên Cộng sản Hồ Chí Minh, Hội sinh viên; đại diện của cộng đồng dân cư trên địa bàn đặt trụ sở của cơ sở giáo dục (nếu có);

b) Thủ trưởng cơ sở giáo dục là Tổ trưởng Tổ

hoạt động của Ban đại diện cha mẹ học sinh.

- Về công tác hạch toán: Thực hiện theo Thông tư 107/2017/TT-BTC ngày 10 tháng 10 năm 2017 của Bộ Tài chính về hướng dẫn chế độ kế toán hành chính, sự nghiệp và hướng dẫn tại Công văn 7973/BTC-QLKT ngày 03 tháng 7 năm 2018 của Bộ Tài chính về hạch toán thu học phí tại các cơ sở giáo dục đào tạo công lập

nợ cho vay sau khi đã bù đắp bằng các nguồn theo quy định; chi thuê luật sư, tư vấn pháp lý, án phí, lệ phí thi hành án; chi trả các khoản nợ đã xác định không còn đối tượng trả và hạch toán vào thu nhập nhưng sau đó lại xác định được chủ nợ; chi các khoản đã hạch toán vào thu nhập nhưng thực tế không thu được và không hạch toán giảm thu nhập; các

chuyển tiền phải được điều chỉnh hồi tố, không điều chỉnh vào kỳ báo cáo.

7. Khi lập Báo cáo tài chính tổng hợp giữa doanh nghiệp và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, số dư các khoản mục nội bộ của Bảng cân đối kế toán, các khoản doanh thu, chi phí, lãi, lỗ được coi là chưa thực hiện p

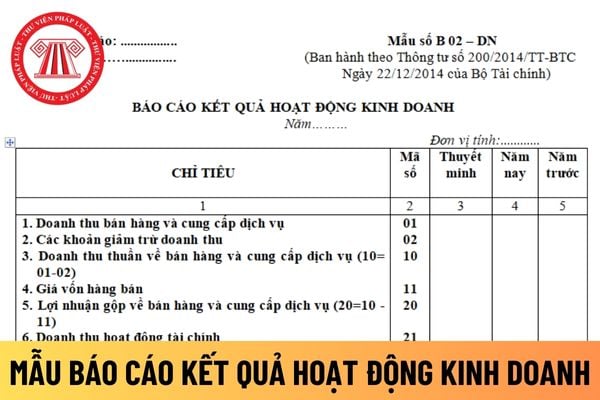

Theo đó, báo cáo kết quả hoạt

hồi, tài sản lạc hậu kỹ thuật không có nhu cầu sử dụng hoặc sử dụng không có hiệu quả theo nguyên tắc sau:

7.1. Thẩm quyền quyết định việc thanh lý, nhượng bán tài sản cố định:

a) Tổng Giám đốc quyết định các phương án thanh lý, nhượng bán tài sản có giá trị còn lại dưới 50% tổng giá trị còn lại của toàn bộ tài sản cố định ghi trên bảng cân đối kế

Biểu tính thuế bảo vệ môi trường đối với hoạt động than khai thác và tiêu thụ nội địa là mẫu nào? Tải biểu mẫu ở đâu?

14:54 | 18/06/2024

Biểu tính thuế bảo vệ môi trường đối với hoạt động than khai thác và tiêu thụ nội địa là mẫu nào? Tải biểu mẫu ở đâu?

14:54 | 18/06/2024