Cho tôi hỏi chứng từ điện tử có giá trị như bản gốc hay không? Kho bạc Nhà nước có thể chuyển đổi chứng từ kế toán từ hình thức chứng từ giấy sang chứng từ điện tử không? Chứng từ kế toán điện tử phải đảm bảo những nội dung nào? Câu hỏi của anh Vương từ Hà Giang

Chị ơi cho em hỏi: Người học ngành kế toán hành chính sự nghiệp trình độ cao đẳng phải hoàn thành tối thiểu bao nhiêu tín chỉ thì mới được ra trường? Học ngành này em sẽ được dạy những kiến thức như thế nào ạ? Đây là câu hỏi của bạn Thanh Vân đến từ Đà Nẵng.

Bên cho vay không được dùng tài khoản thanh toán khoản vay nước ngoài bằng đồng Việt Nam làm những việc gì? Câu hỏi của anh Việt Cường đến từ TP. Vinh.

Tôi có thắc mắc liên quan đến vấn đề tự quyết toán thuế thu nhập cá nhân. Cho tôi hỏi khi tiếp nhận và xử lý hồ sơ tự quyết toán thuế thu nhập cá nhân thì cơ quan Thuế có những trách nhiệm nào? Câu hỏi của anh Hoàng Giang ở Đồng Nai.

Theo Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành: Bảng kê xuất nhập tồn kho là gì? Mẫu bảng kê xuất nhập tồn kho theo Thông tư 200? Một số lưu ý khi dùng mẫu?

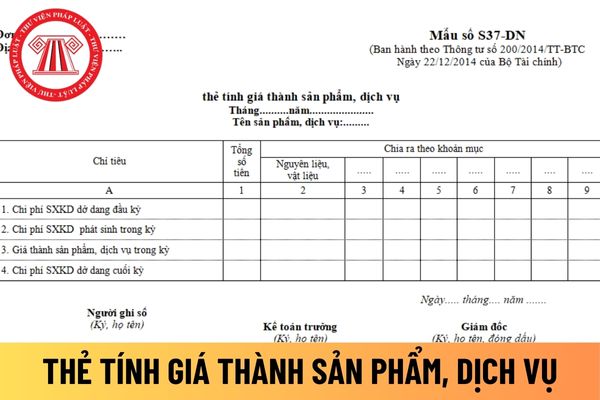

Mẫu thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

Thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty trách nhiệm hữu dùng để theo dõi và tính giá thành sản xuất từng loại sản phẩm, dịch vụ trong từng kỳ hạch toán.

Mẫu thẻ tính giá thành sản phẩm, dịch vụ áp dụng đối với công ty

khẩu, Công ty TNHH Sanko phải thành lập chi nhánh để thực hiện hoạt động này theo quy định của pháp luật thì Chi nhánh hạch toán riêng và kê khai, nộp thuế GTGT riêng đối với hoạt động này, không hạch toán chung vào hoạt động sản xuất để xuất khẩu.

Khi nhập khẩu hàng hóa để thực hiện phân phối (bán ra), Chi nhánh Công ty TNHH Sanko thực hiện kê khai

trong năm theo các quỹ như sau:

- Đối với đơn vị sự nghiệp thuộc nhóm 1 và nhóm 2, thực hiện theo khoản 1 Điều 14 Nghị định 60/2021/NĐ-CP, đối với đơn vị sự nghiệp nhóm 3 thực hiện theo khoản 2 Điều 18 Nghị định 60/2021/NĐ-CP, cụ thể:

Điều 14. Phân phối kết quả tài chính trong năm

1. Kết thúc năm tài chính, sau khi hạch toán đầy đủ các khoản thu

khẩu Công ty TNHH Sanko còn được cấp phép thực hiện quyền nhập khẩu để bán ra hoặc để xuất khẩu, Công ty TNHH Sanko phải thành lập chi nhánh để thực hiện hoạt động này theo quy định của pháp luật thì Chi nhánh hạch toán riêng và kê khai, nộp thuế GTGT riêng đối với hoạt động này, không hạch toán chung vào hoạt động sản xuất để xuất khẩu.

Khi nhập

, Công ty TNHH Sanko phải thành lập chi nhánh để thực hiện hoạt động này theo quy định của pháp luật thì Chi nhánh hạch toán riêng và kê khai, nộp thuế GTGT riêng đối với hoạt động này, không hạch toán chung vào hoạt động sản xuất để xuất khẩu.

Khi nhập khẩu hàng hóa để thực hiện phân phối (bán ra), Chi nhánh Công ty TNHH Sanko thực hiện kê khai, nộp

) Số tiền thực hiện giao dịch;

(11) Ký hiệu loại tiền thực hiện giao dịch (03 kí tự theo chuẩn ISO-4217);

(12) Nếu là ngoại tệ thì quy đổi về đồng Việt Nam theo tỷ giá hạch toán mua và tỷ giá hạch toán bán của đối tượng báo cáo;

(13) Số tài khoản của khách hàng khi thực hiện giao dịch;

(14) Ghi rõ địa điểm thực hiện giao dịch của khách hàng với

hạch toán đầy đủ các khoản thu, chi thường xuyên giao tự chủ, trích khấu hao tài sản cố định, nộp thuế và các khoản nộp ngân sách nhà nước theo quy định, phần chênh lệch thu lớn hơn chi thường xuyên giao tự chủ (nếu có), đơn vị sự nghiệp công được sử dụng theo thứ tự như sau:

a) Trích lập Quỹ phát triển hoạt động sự nghiệp: Trích tối thiểu 25%;

b

nhiệm và chịu bất lợi trong quá trình tham dự thầu.

- Trường hợp người đại diện theo pháp luật của nhà thầu ủy quyền cho giám đốc chi nhánh, giám đốc công ty con hạch toán phụ thuộc, giám đốc xí nghiệp... để thực hiện các công việc trong quá trình tham dự thầu thì việc tham dự thầu trên Hệ thống phải được thực hiện bằng tài khoản tham gia Hệ thống của

tục cấp giấy phép hoạt động đo đạc và bản đồ

1. Nộp hồ sơ

a) Tổ chức đề nghị cấp giấy phép thuộc các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ quyết định thành lập; tổng công ty do Thủ tướng Chính phủ quyết định thành lập; tổ chức thuộc tổ chức trực thuộc bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ có pháp nhân và hạch toán độc lập; tổ chức

các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ quyết định thành lập; tổng công ty do Thủ tướng Chính phủ quyết định thành lập; tổ chức thuộc tổ chức trực thuộc bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ có pháp nhân và hạch toán độc lập; tổ chức có pháp nhân và hạch toán độc lập trực thuộc tổng công ty do Thủ tướng Chính phủ quyết định thành

Kho bạc Nhà nước có thể chuyển đổi chứng từ kế toán từ chứng từ giấy sang chứng từ điện tử hay không?

23:59 | 26/10/2022

Kho bạc Nhà nước có thể chuyển đổi chứng từ kế toán từ chứng từ giấy sang chứng từ điện tử hay không?

23:59 | 26/10/2022