dụng một trong những cách dưới đây:

+ Một nắp thùng nhiên liệu đóng mở tự động và không thể tháo rời.

+ Có thiết kế tránh nhiên liệu dư thừa bay hơi hoặc tràn do mất nắp thùng nhiên liệu.

+ Bất kỳ nắp thùng nhiên liệu dự phòng nào khác tương đương. Ví dụ, có thể bao gồm nhưng không giới hạn, một nắp thùng cố định bằng dây, xích hoặc chìa khóa vừa

, kinh doanh;

+ Việc sử dụng nhãn hiệu đó không gây nhầm lẫn cho người tiêu dùng về nguồn gốc của hàng hoá, dịch vụ.

Ngoài ra các tổ chức, cá nhân nêu trên có quyền chuyển giao quyền đăng ký cho tổ chức, cá nhân khác dưới hình thức hợp đồng bằng văn bản, để thừa kế hoặc kế thừa theo quy định của pháp luật với điều kiện các tổ chức, cá nhân được chuyển

liệu

2.1.1. Rà soát, phân loại các thông tin dữ liệu

2.1.2. Phân tích nội dung thông tin dữ liệu

2.2. Thiết kế mô hình cơ sở dữ liệu

2.3. Tạo lập dữ liệu cho danh mục dữ liệu, siêu dữ liệu

2.4. Tạo lập dữ liệu cho cơ sở dữ liệu

2.4.1. Chuyển đổi dữ liệu

2.4.2. Quét (chụp) tài liệu

2.4.3. Nhập, đối soát dữ liệu

2.5. Biên tập dữ liệu

2.6. Kiểm

trường hợp các bên có nhu cầu.

Đối với giao dịch quy định tại khoản này thì thời điểm có hiệu lực của hợp đồng là do các bên thỏa thuận; trường hợp các bên không có thỏa thuận thì thời điểm có hiệu lực của hợp đồng là thời điểm ký kết hợp đồng.

3. Văn bản thừa kế nhà ở được công chứng hoặc chứng thực theo quy định của pháp luật về dân sự.

4. Việc

/2023/TT-NHNN.

(2) Nếu tổng số tiền được kiểm đếm chọn mẫu theo khoản 1 Điều 11 Thông tư 19/2023/TT-NHNN có tỷ lệ thừa, thiếu, lẫn loại không vượt 0,01% về mặt giá trị trên tổng giá trị tiền được kiểm đếm chọn mẫu; hoặc tổng số lượng tiền đủ tiêu chuẩn lưu thông không vượt 0,5% về số lượng tờ trên tổng số tờ tiền được kiểm đếm chọn mẫu thì Hội đồng giám

khoản 3 Điều 126 của Luật này.

...

Theo đó, hợp đồng thuê mua nhà ở phải có các nội dung quy định tại Điều 163 Luật Nhà ở 2023, cụ thể:

(1) Họ và tên của cá nhân, tên của tổ chức và địa chỉ của các bên;

(2) Mô tả đặc điểm của nhà ở giao dịch và đặc điểm của thửa đất ở gắn với nhà ở đó.

Đối với hợp đồng thuê mua căn hộ chung cư thì các bên phải ghi

bên thỏa thuận và phải được lập thành văn bản bao gồm các nội dung sau đây:

- Họ và tên của cá nhân, tên của tổ chức và địa chỉ của các bên;

- Mô tả đặc điểm của nhà ở giao dịch và đặc điểm của thửa đất ở gắn với nhà ở đó.

Đối với hợp đồng mua bán, hợp đồng thuê mua căn hộ chung cư thì các bên phải ghi rõ phần sở hữu chung, sử dụng chung; thời hạn

tại Kỳ họp thứ 7, Quốc hội khóa XV. Bộ Tài chính xây dựng dự thảo Nghị định quy định chính sách giảm thuế GTGT 2%.

Cụ thể nội dung Dự thảo Nghị định gồm 02 điều bao gồm:

- Điều 1 Giảm thuế giá trị gia tăng

- Điều 2 Hiệu lực thi hành và tổ chức thực hiện.

Về cơ bản, nội dung Dự thảo Nghị định quy định giảm thuế GTGT 2% dựa trên cơ sở kế thừa các

Điều này, kể cả người đã nộp đơn đăng ký có quyền chuyển giao quyền đăng ký cho tổ chức, cá nhân khác dưới hình thức hợp đồng bằng văn bản, để thừa kế hoặc kế thừa theo quy định của pháp luật với điều kiện các tổ chức, cá nhân được chuyển giao phải đáp ứng các điều kiện đối với người có quyền đăng ký tương ứng.

7. Đối với nhãn hiệu được bảo hộ tại

, nghĩa vụ của cơ quan, tổ chức đó đã được giải quyết theo quy định của pháp luật Việt Nam;

- Người phải thi hành là cơ quan, tổ chức đã bị giải thể, phá sản mà không có cơ quan, tổ chức, cá nhân nào kế thừa quyền, nghĩa vụ tố tụng của cơ quan, tổ chức đó;

- Đã có quyết định của Tòa án mở thủ tục phá sản đối với người phải thi hành;

- Tòa án không xác

nhân, tên của tổ chức và địa chỉ của các bên;

- Mô tả đặc điểm của nhà ở giao dịch và đặc điểm của thửa đất ở gắn với nhà ở đó.

Đối với hợp đồng mua bán, hợp đồng thuê mua căn hộ chung cư thì các bên phải ghi rõ phần sở hữu chung, sử dụng chung; thời hạn sử dụng nhà chung cư theo hồ sơ thiết kế; diện tích sử dụng thuộc quyền sở hữu riêng; diện tích

giáo dục có cấu trúc tuyến tính kết hợp với “đồng tâm xoáy ốc” (đồng tâm, mở rộng và nâng cao dần), xoay quanh và tích hợp ba mạch kiến thức: Số, Đại số và Một số yếu tố giải tích; Hình học và Đo lường; Thống kê và Xác suất.

Môn Toán cấp trung học phổ thông hướng đến việc giúp học sinh đạt được những mục tiêu gì?

Căn cứ theo tiểu mục 4 Mục III Phụ

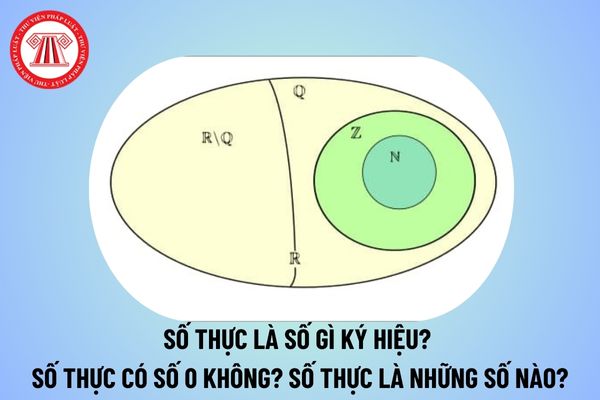

tỉ

I = RQ tập hợp số vô tỉ.

Mỗi một số thực được biểu diễn bởi một điểm trên trục số. Và ngược lại, mỗi điểm trên trục số sẽ biểu diễn một số thực. Chỉ có tập hợp số thực thì mới có thể lấp đầy trục số.

Trong tập hợp R, ta cũng có thể định nghĩa các phép toán cộng, trừ, nhân, chia, lũy thừa,…và trong các phép toán các số thực cũng có các tính

điện tử thì phải có hóa đơn giấy hoặc hóa đơn được chuyển đổi từ hóa đơn điện tử sang hóa đơn giấy theo quy định của pháp luật;

- Quyết định của cơ quan có thẩm quyền hoặc văn bản về việc bán, tặng cho, thừa kế xe, chứng từ tài chính của xe theo quy định của pháp luật. Văn bản về việc bán, tặng cho, thừa kế xe của cá nhân phải có xác nhận công chứng

với tổ chức là chủ xe mô tô, xe gắn máy và các loại xe tương tự xe mô tô thực hiện một trong các hành vi vi phạm sau đây:

a) Không làm thủ tục đăng ký sang tên xe (để chuyển tên chủ xe trong Giấy đăng ký xe sang tên của mình) theo quy định khi mua, được cho, được tặng, được phân bổ, được điều chuyển, được thừa kế tài sản là xe mô tô, xe gắn máy, các

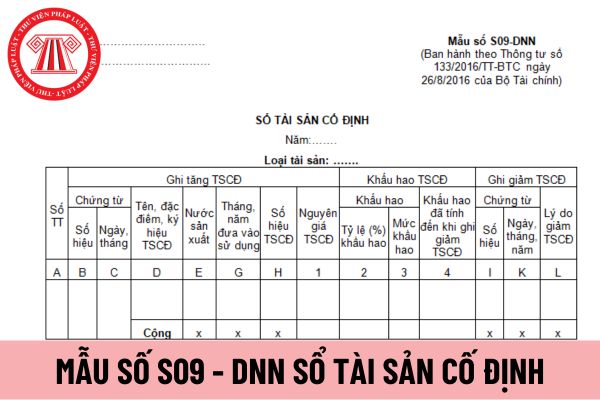

tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại cho người khác.

11

nộp và còn phải nộp.

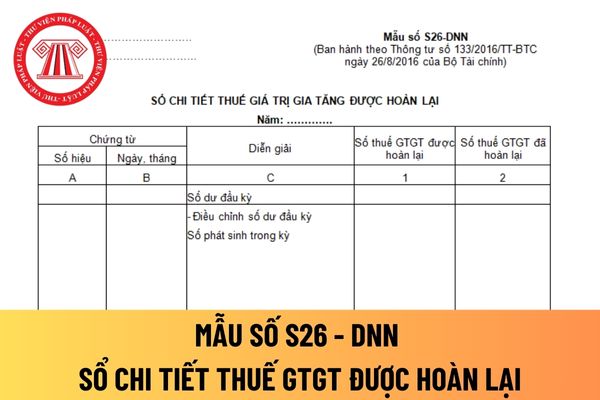

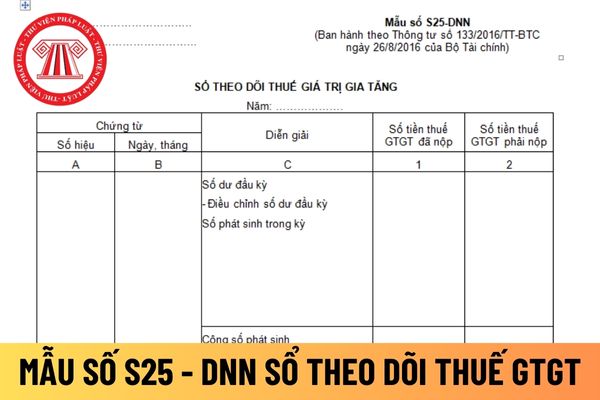

Căn cứ và phương pháp ghi sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S25 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Sổ này được mở hàng tháng, được ghi chép theo từng Hóa đơn GTGT (Mỗi hóa đơn ghi 01 dòng). Riêng thuế GTGT phải nộp có thể không

theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại cho người khác.

11. Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

Như vậy, chữ ký sổ tài sản cố định áp dụng

tiền phải ký theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại cho người khác.

11. Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

Theo đó, khi viết nội dung trên

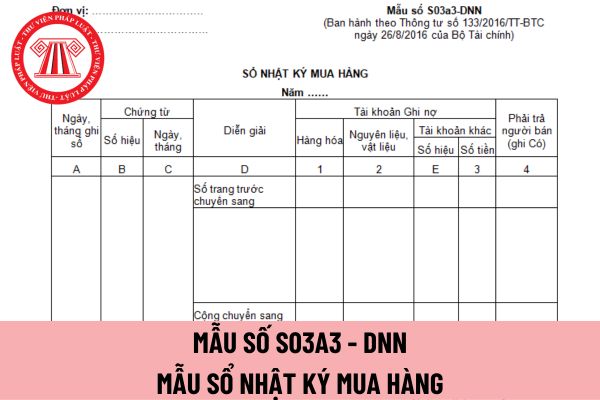

: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1, 2, 3: Ghi Nợ các tài khoản hàng tồn kho như: Hàng hóa, nguyên liệu vật liệu, công cụ, dụng cụ... Trường hợp đơn vị mở sổ này cho từng loại hàng tồn kho thì

Thùng nhiên liệu là gì? Thùng nhiên liệu của sơ mi rơ moóc có thể được làm bằng các vật liệu nào?

11:12 | 21/11/2023

Thùng nhiên liệu là gì? Thùng nhiên liệu của sơ mi rơ moóc có thể được làm bằng các vật liệu nào?

11:12 | 21/11/2023