tiêu thụ đặc biệt với cơ quan thuế quản lý trực tiếp nơi người nộp thuế có trụ sở chính.

đ) Khai thuế bảo vệ môi trường tại nơi sản xuất hàng hoá chịu thuế bảo vệ môi trường, trừ thuế bảo vệ môi trường của hoạt động kinh doanh xăng dầu theo quy định tại điểm a khoản 4 Điều này.

e) Khai thuế bảo vệ môi trường tại nơi có cơ sở sản xuất, kinh doanh

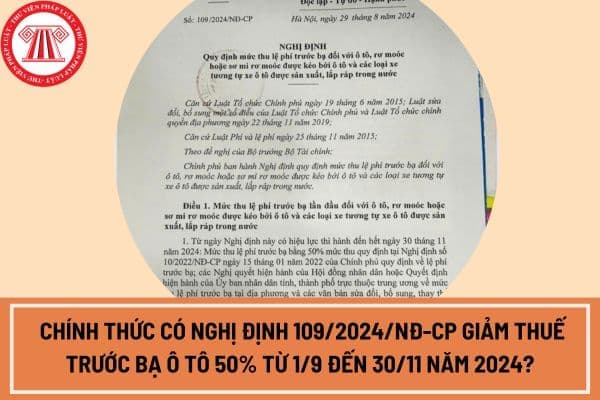

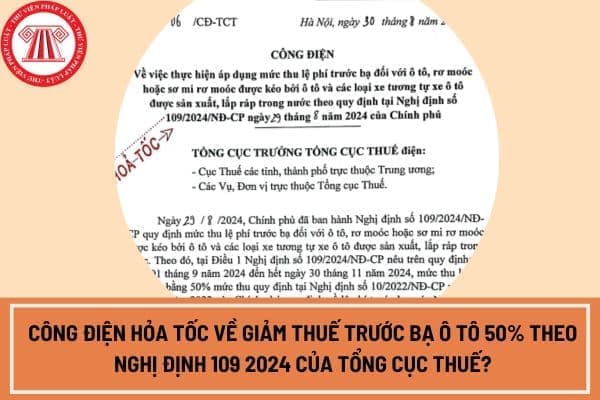

: nộp lệ phí trước bạ lần đầu với mức thu bằng 50% mức thu đối với ô tô chạy xăng, dầu có cùng số chỗ ngồi.

- Các loại ô tô quy định tại điểm a, điểm b, điểm c khoản này: nộp lệ phí trước bạ lần thứ 2 trở đi với mức thu là 2% và áp dụng thống nhất trên toàn quốc.

Căn cứ vào loại phương tiện ghi tại Giấy chứng nhận chất lượng an toàn kỹ thuật và bảo

thu bằng 50% mức thu đối với ô tô chạy xăng, dầu có cùng số chỗ ngồi.

- Các loại ô tô quy định tại điểm a, điểm b, điểm c khoản này: nộp lệ phí trước bạ lần thứ 2 trở đi với mức thu là 2% và áp dụng thống nhất trên toàn quốc.

Căn cứ vào loại phương tiện ghi tại Giấy chứng nhận chất lượng an toàn kỹ thuật và bảo vệ môi trường do cơ quan đăng kiểm

09 chỗ ngồi trở xuống.

(3) Ô tô điện chạy pin:

- Trong vòng 3 năm kể từ ngày Nghị định này có hiệu lực thi hành: nộp lệ phí trước bạ lần đầu với mức thu là 0%.

- Trong vòng 2 năm tiếp theo: nộp lệ phí trước bạ lần đầu với mức thu bằng 50% mức thu đối với ô tô chạy xăng, dầu có cùng số chỗ ngồi.

Các loại ô tô quy định tại (1) (2) (3): nộp lệ phí

Cho tôi hỏi, hoạt động xử lý và chế biến dầu khí trên đất liền gồm những hoạt động nào? Có phải đánh giá định lượng rủi ro không? Mức rủi ro chấp nhận được cho các hoạt động xử lý và chế biến dầu khí trên đất liền được quy định như thế nào? Nội dung câu hỏi của chị Nhật Uyên tại Đà Lạt.

xăng dầu theo quy định tại điểm a khoản 4 Điều này.

e) Khai thuế bảo vệ môi trường tại nơi có cơ sở sản xuất, kinh doanh than (gồm cả trường hợp tiêu dùng nội bộ), trừ thuế bảo vệ môi trường quy định tại điểm b khoản 4 Điều này.

g) Khai thuế tài nguyên (trừ thuế tài nguyên đối với hoạt động sản xuất thủy điện trong trường hợp lòng hồ thủy điện của

cấp, thoát nước, xăng, dầu, khí.

3. Trong phạm vi đất hành lang an toàn đường bộ, ngoài việc thực hiện quy định tại khoản 2 Điều này, được tạm thời sử dụng vào mục đích nông nghiệp, quảng cáo nhưng không được làm ảnh hưởng đến an toàn công trình, an toàn giao thông đường bộ. Việc đặt biển quảng cáo trên đất hành lang an toàn đường bộ phải được cơ

với ô tô chạy xăng, dầu có cùng số chỗ ngồi.

(vi) Các loại ô tô quy định tại (i), (ii) và (iii): nộp lệ phí trước bạ lần thứ 2 trở đi với mức thu là 2% và áp dụng thống nhất trên toàn quốc.

Căn cứ vào loại phương tiện ghi tại Giấy chứng nhận chất lượng an toàn kỹ thuật và bảo vệ môi trường do cơ quan đăng kiểm Việt Nam cấp, cơ quan thuế xác định

; hệ thống chiếu sáng công cộng; giàn khai thác, công trình phục vụ khai thác, xử lý dầu khí, nhà máy lọc hóa dầu, nhà máy chế biến khí, nhà máy sản xuất nhiên liệu sinh học; kho chứa dầu thô, kho chứa, trạm bơm xăng, dầu, khí, hệ thống đường ống dẫn, hành lang bảo vệ an toàn công trình để bảo đảm an toàn kỹ thuật; công trình kinh doanh dịch vụ, sửa

09 chỗ ngồi trở xuống.

(3) Ô tô điện chạy pin:

- Trong vòng 3 năm kể từ ngày Nghị định này có hiệu lực thi hành: nộp lệ phí trước bạ lần đầu với mức thu là 0%.

- Trong vòng 2 năm tiếp theo: nộp lệ phí trước bạ lần đầu với mức thu bằng 50% mức thu đối với ô tô chạy xăng, dầu có cùng số chỗ ngồi.

Các loại ô tô quy định tại (1) (2) (3): nộp lệ phí

) Tàu bay, du thuyền;

(7) Xăng các loại;

(8) Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

(9) Bài lá;

(10) Vàng mã, hàng mã.

10 loại hàng hóa chịu thuế tiêu thụ đặc biệt không được giảm thuế giá trị gia tăng xuống 8% theo Nghị định 72? (Hình từ Internet)

Mức thuế suất thuế tiêu thụ đặc biệt đối với các loại hàng hóa mới nhất hiện nay

:

- Trong vòng 3 năm kể từ ngày Nghị định này có hiệu lực thi hành: nộp lệ phí trước bạ lần đầu với mức thu là 0%.

- Trong vòng 2 năm tiếp theo: nộp lệ phí trước bạ lần đầu với mức thu bằng 50% mức thu đối với ô tô chạy xăng, dầu có cùng số chỗ ngồi.

d) Các loại ô tô quy định tại điểm a, điểm b, điểm c khoản này: nộp lệ phí trước bạ lần thứ 2 trở đi với

nước, thoát nước, điện lực, thông tin liên lạc; hệ thống dẫn, chứa xăng dầu, khí đốt; kho dự trữ quốc gia; công trình thu gom, xử lý chất thải;

- Thực hiện các dự án do HĐND cấp tỉnh chấp thuận mà phải thu hồi đất đai bao gồm:

+ Dự án xây dựng trụ sở cơ quan Nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội; công trình di tích lịch sử

thay thế một phần nhu cầu xăng dầu toàn quốc.

+ Hỗ trợ đầu tư các dự án thí điểm sản xuất nhiên liệu sinh học thế hệ 2 và thế hệ 3, sử dụng nguyên liệu không phải là lương thực:

2. Định hướng đến 2050:

- Tập trung nguồn lực, khai thác và sử dụng tối đa tiềm năng năng lượng tái tạo trong nước bằng những công nghệ tiên tiến, phù hợp với điều kiện

quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất nhưng đã có thông báo hoặc quyết định thu hồi đất của cơ quan nhà nước có thẩm quyền.

- Tổ chức, Ủy ban nhân dân cấp xã được Nhà nước giao đất không thu tiền sử dụng đất để sử dụng vào mục đích xây dựng công trình công cộng gồm đường giao thông, công trình dẫn nước, dẫn xăng, dầu

với mức thu bằng 50% mức thu đối với ô tô chạy xăng, dầu có cùng số chỗ ngồi.

(vi) Các loại ô tô quy định tại (i), (ii) và (iii): nộp lệ phí trước bạ lần thứ 2 trở đi với mức thu là 2% và áp dụng thống nhất trên toàn quốc.

Căn cứ vào loại phương tiện ghi tại Giấy chứng nhận chất lượng an toàn kỹ thuật và bảo vệ môi trường do cơ quan đăng kiểm Việt

tô điện chạy pin:

- Trong vòng 3 năm kể từ ngày Nghị định này có hiệu lực thi hành: nộp lệ phí trước bạ lần đầu với mức thu là 0%.

- Trong vòng 2 năm tiếp theo: nộp lệ phí trước bạ lần đầu với mức thu bằng 50% mức thu đối với ô tô chạy xăng, dầu có cùng số chỗ ngồi.

d) Các loại ô tô quy định tại điểm a, điểm b, điểm c khoản này: nộp lệ phí trước

; cửa hàng kinh doanh xăng dầu; cửa hàng kinh doanh chất lỏng dễ cháy,...

(16) Cơ sở công nghiệp có hạng nguy hiểm cháy, nổ A, B có tổng khối tích của các khối nhà có dây chuyền công nghệ sản xuất chính từ 5.000m3 trở lên; hạng nguy hiểm cháy, nổ C có tổng khối tích của các khối nhà có dây chuyền công nghệ sản xuất chính từ 10.000m3 trở lên...

(17

với khoản chi ủng hộ, tài trợ bằng tiến, hiện vật cho các hoạt động phòng, chống dịch Covid - 19 tại Việt Nam. Theo đó, sẽ tác động trực tiếp làm giảm thu thuế TNDN tạm nộp trong năm 2022.

- Thực hiện Nghị quyết số 18/2022/UBTVQH15 ngày 23/3/2022 của UBTVQH về mức thuế BVMT đối với xăng, dầu, mỡ nhờn, theo đó, từ ngày 01/4/2022 đến hết ngày 31

Túi PP nhập khẩu có phải đối tượng chịu thuế của thuế bảo vệ môi trường hay không?

Tại Điều 3 Luật Thuế bảo vệ môi trường 2010 quy định về đối tượng chịu thuế như sau:

"Điều 3. Đối tượng chịu thuế

1. Xăng, dầu, mỡ nhờn, bao gồm:

a) Xăng, trừ etanol;

b) Nhiên liệu bay;

c) Dầu diezel;

d) Dầu hỏa;

đ) Dầu mazut;

e) Dầu nhờn;

g) Mỡ nhờn.

2

Hướng dẫn khai, nộp lệ phí môn bài năm 2024 chính xác nhất? Nộp lệ phí môn bài trong trường hợp có nhiều cơ sở kinh doanh ở nhiều tỉnh khác nhau như thế nào?

10:40 | 12/01/2023

Hướng dẫn khai, nộp lệ phí môn bài năm 2024 chính xác nhất? Nộp lệ phí môn bài trong trường hợp có nhiều cơ sở kinh doanh ở nhiều tỉnh khác nhau như thế nào?

10:40 | 12/01/2023